Seit 2014 legen wir jährlich unsere globale Übersicht zu Strategic Beta ETFs vor, in der wir den Markt für alternative ETF-Strategien detailliert analysieren. Heute legen wir unser Update zu Zahlen und Trends per Ende 2019 vor. Bei aller Unterschiedlichkeit haben Strategic Beta ETFs eines gemeinsam: sie sollen „besser“ sein als herkömmliche Marktbarometer, die dem Prinzip der Kapital- bzw. Schuldengewichtung folgen; Dividenden, Value, Minimum Volatility, Momentum und viele andere Faktoren, stehen bei diesen Produkten im Vordergrund.

In dieser ersten Übersicht stellen wir die großen globalen Trends vor. Es folgt ein weiterer Artikel, der stärker auf die Entwicklungen am europäischen Markt eingeht. Sie finden am Ende dieser Zusammenfassung ein Link, der Sie auf die Vollversion der Studie führt, in der die Entwicklungen in den USA und Japan, zwei wichtigen Märkte für Strategic Beta Produkte, en Detail analysiert werden.

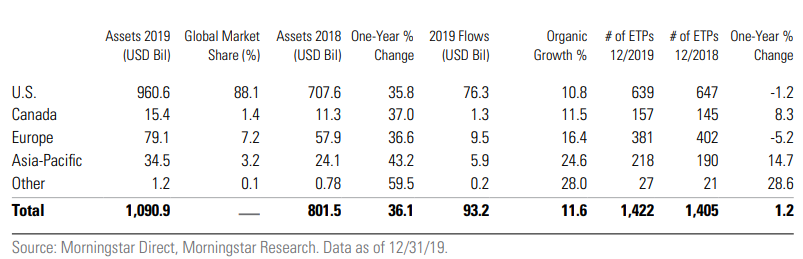

Kommen wir nun zu den globalen Highlights per Ende 2019:

- In den zwölf Monaten bis Ende Dezember 2018 stieg das verwaltete Vermögen in Strategic Beta ETFs weltweit von 797 Milliarden US-Dollar auf 1,09 Billionen Dollar. Getrieben wurde das Wachstum vom positiven Markteffekt von plus 36 Prozent. Die Mitteflüssen beliefen sich auf 93,2 Milliarden US-Dollar, ein leichter Zuwachs gegenüber dem Vorjahresniveau von 87 Milliarden Dollar. Ohne Markteffekte belief sich das organische Wachstum auf ein Plus von 11,6 Prozent, ein leichtes Plus gegenüber dem Vorjahr;

- Die Zahl der Strategic Beta-ETFs weltweit ging leicht zurück, und zwar von 1.493 Produkte auf 1.422 ETFs. Dass der Markt nach Anzahl der Produkte schrumpfte, lag daran, dass in den USA und Europa mehr Strategie-ETFs liquidiert als neue lanciert wurden. Dagegen stieg die Zahl dieser Produkte in der Region Asien-Pazifik an; die Kontraktion kontrastiert mit der Entwicklung im Jahr 2018, als die Zahl der Produkte in Europa um 5,1 Prozent stieg und in den USA sich sogar um 9,3 Prozent erhöhte.

- Die sinkenen Gebühren sowie das reduzierte Auflagetempo sprechen dafür, dass die Zeiten des rapiden Wachstums vorbei sind;

- Dividenden-ETFs stellen nach wie vor das größte Segment innerhalb der Strategic Beta Strategien dar, was angesichts des Niedrigzinsumfelds weltweit nicht erstaunt;

- Das Wachstum von Low Volatility ETFs war erneut überdurchschnittlich hoch; weltweit beliefen sich die Mittelzuflüsse auf knapp 25 Milliarden Dollar, eine Verdopplung gegenüber dem Vorjahresniveau;

- Die abgebildeten Benchmarks werden immer komplexer. Das wird durch den fortdauernden Trend hin zu Multi-Faktor-ETFs illustriert.

- Die zunehmende Komplexität der Strategien wird auch durch zunehmend „aktive“ Elemente bei der Indexkonstruktion bedingt. Das stellt erhöhte Anforderungen an die Analysekapazitäten von Investoren.

- Auch aufgrund der zunehmenden Komplexität nehmen wir Strategic Beta ETFs auch qualitativ unter die Lupe. Wir analysieren 130 Strategic Beta ETFs und vergeben entsprechende Morningstar Analyst Ratings („Gold“, „Silver“, „Bronze“, „Neutral“ und „Negative“). Diese bewerteten Produkte wiesen per Ende 2019 ein Vermögen von 775 Milliarden US-Dollar auf, was 71 Prozent der Vermögenswerte in Strategic Beta ETFs ausmacht.

Tabelle: Vermögen, Wachstum und Marktanteil von Strategic Beta ETFs

Hier gelangen Sie zur Analyse des europäischen Strategic Beta Marktes

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.