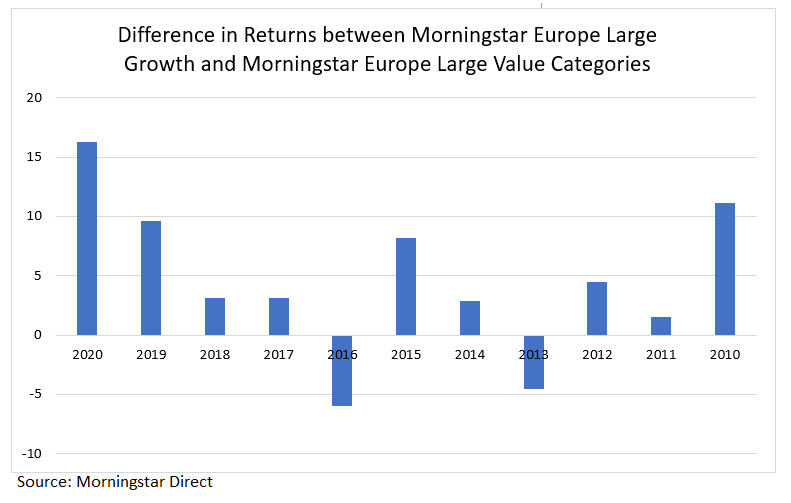

2020 war das Jahr der Kontraste, insbesondere mit Blick auf die Anlagestile Growth und Value. Vorweggesagt: Das abgelaufene Jahr war das Jahr für Wachstumswerte schlechthin. Der Performance-Unterschied zwischen den beiden Fondskategorien Europe Large Growth und Europe Large Value war in den letzten 10 Jahren noch nie so groß wie im Jahr 2020, wie die untere Grafik illustriert. Sie zeigt – in Prozentpunkten – welche Kategorie vorne lag. In nur zwei Jahren – 2013 und 2016 – lagen europäische Value-Fonds vor ihren Growth Pendants. Diese Dramatik wird nicht von der europäischen Gesamtmarktentwicklung eingefangen: Der Morningstar Europe Index legte gerade einmal um gut drei Prozent zu.

Grafik: Rendite-Unterschiede zwischen Growth- und Value-Fonds seit 2010

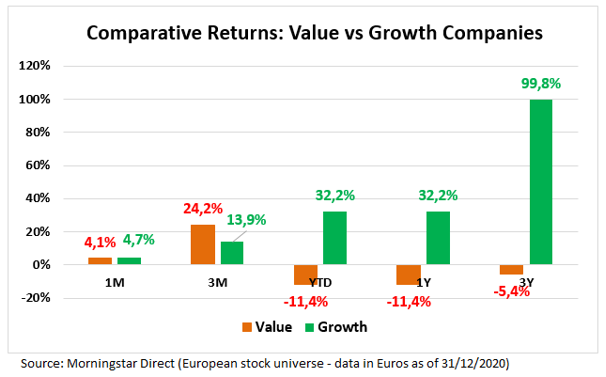

Kommen wir nun zurück zur Aktienebene. Der Jahresabschluss war sowohl für Growth- wie für Value-Fans versöhnlich. Der Dezember war ein positiver Monat für alle neun Segmente unserer europäischen Style Box, wobei es keine großen Rendite-Unterschiede zwischen dem Value-Stil und dem Growth-Stil gab. Unter Berücksichtigung aller Aktien, aus denen sich der Morningstar Europe Index zusammensetzt, und unter Berücksichtigung ihrer Marktkapitalisierung, erzielte der Value-Stil im letzten Monat ein Plus von 4,1% (alle Renditeangaben in Euro), verglichen mit 4,7% für den Growth-Stil.

Dagegen lagen im vierten Quartal Value-Aktien deutlich vor Wachstumstiteln. Das illustriert die Hoffnung vieler Investoren auf eine zyklische Erholung der europäischen Wirtschaft, was Value-Aktien einen Schub geben sollte.

Das gesamte vergangene Jahr zeigt indes einen immensen Performance-Unterschied von knapp 45 Prozentpunkten, um den europäische Growth-Aktien ihre Value-Pendants outperformt haben. Die kumulierten Dreijahres-Renditen reflektieren die Growth-Dominanz ebenfalls deutlich.

Grafik: Rendite-Unterschiede zwischen europäischen Value- und Growth-Aktien

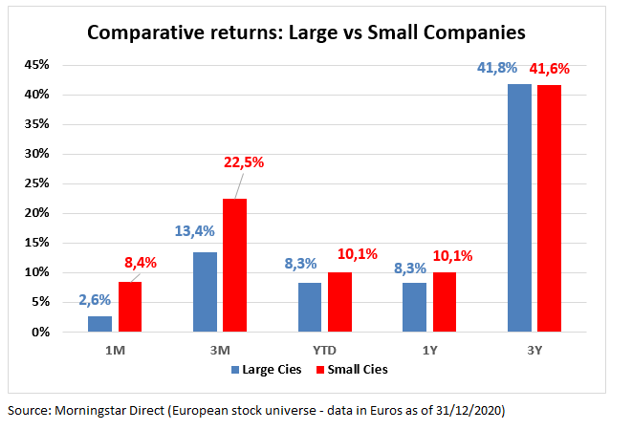

Eine markante Spreizung zeigt sich auch, vergleicht man die Performance der großen Unternehmen mit der von Nebenwerten. Nebenwerte konnten im vierten Quartal deutlich gegenüber Standardwerten zulegen, fielen aber auf das gesamte Jahr gesehen hinter diesen zurück. Large-Cap-Aktien legten im Dezember nur um 2,6 Prozent zu, verglichen mit 8,4% für Small-Cap-Aktien.

Grafik: Im vierten Quartal ließen Nebenwerte große Firmen weit hinter sich

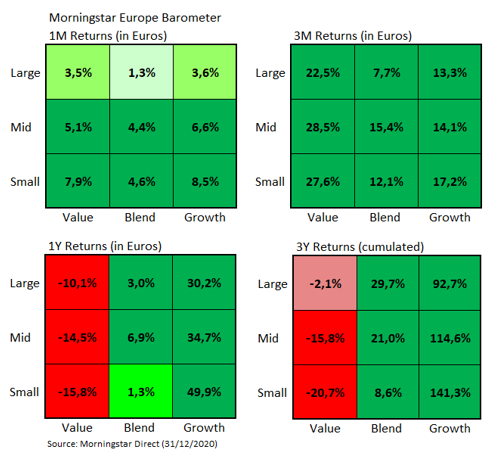

Der Blick auf die Performance der Stile Growth-Value und Large-Small für vier verschiedene Zeiträume durch die Brille der Morningstar Style Box illustriert ebenfalls die oben erwähnten Unterschiede. Im Dezember (Quadrant oben links) konnten alle Stile profitieren – bei deutlichen Vorteilen bei Nebenwerten gegenüber Standardwerten. Das dritte Quartal (Quadrant oben rechts) illustriert das Comeback der (zyklischen) Value-Werte. Die unteren Quadranten zeigen für Value-Fans das schon gewohnte Bild des Grauens: 2020 und auch der Zeitraum 2018-2020 waren Growth-Aktien die sprichwörtlichen Reichmacher.

Grafik: Kurzfristig hat sich Value behauptet, langfristig ist die Bilanz schwach

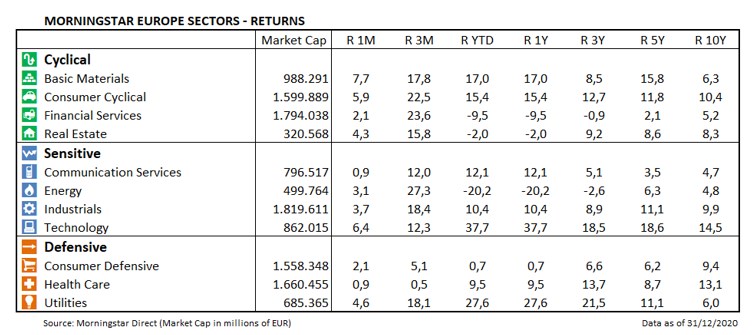

Kommen wir zur Performance der im Morningstar Europe enthaltenen Sektoren. Der Technologiesektor war in den vergangenen 12 Monaten mit einem Plus von knapp 38% der ertragreichste Sektor. Versorger folgten mit einem Plus von knapp 28%. Indes mussten Finanzaktien einen Verlust von knapp 10% hinnehmen. Die schwächste Rendite zeigten Energie-Aktien mit einem Einbruch von gut 20%. Immobilien-Aktien verloren 2020 2%.

Im Dezember war er auch einer der herausragendsten Sektoren mit einer Rendite von 6,4%. Die Aktien, die am meisten dazu beitrugen, waren niederländische Unternehmen wie ASML Holding NV und Adyen NV mit einem Plus von 9,2% bzw. 18,9%.

Der Sektor mit der besten Performance im Dezember war jedoch der Grundstoffsektor mit einer Rendite von 7,7 %. Die gute Performance erklärt größtenteils die Rendite des Large Value-Segments im vergangenen Monat. Die Aktien, die am meisten zur Rendite dieses Segments beitrugen, waren Unternehmen wie BHP Group PLC und Rio Tinto PLC, die in beiden Fällen um mehr als 13% stiegen.

Die Sektoren mit der schlechtesten Performance im Dezember waren Telekommunikation und Gesundheitswesen. Beide legten jeweils um 0,9% zu und lagen damit deutlich unter dem europäischen Markt.

Tabelle: Performance-Bilanz europäischer Aktien nach Sektoren

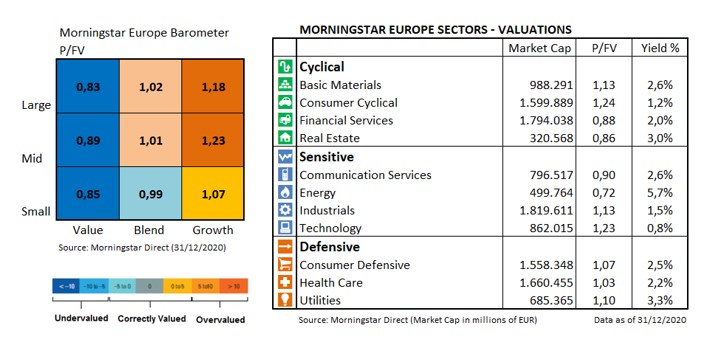

Zum Schluss zur Bewertungsfrage. Die starke Performance hat sich auch bei den Investmentstilen bemerkbar gemacht – wie auch auf Sektorebene. Value-Aktien notieren zwar nach wie vor unter ihrem fairen Wert, sind aber längst keine Schnäppchen mehr.

Das Kurs-/Fair-Value Verhältnis stieg im Large Value Quadranten von 0,81 per Ende November auf 0,83 per Ende Dezember. Aktien des Large-Growth-Segments legten zwischen Ende November und Ende Dezember von 1,13 auf 1,18 zu.

Auf Sektorebene gab es keine großen Veränderungen. Der Energiesektor ist nach wie vor am günstigsten bewertet, während Technologie und zyklischer Konsum weiterhin die teuersten Branchen in Europa sind.

Grafik: Die Bewertungen sind in den vergangenen Monaten gestiegen

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren Research Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.