Der Morningstar DM Europe Moat Focus Index bildet europäische Unternehmen mit Morningstar Economic Moat Ratings von "breit" oder "schmal" ab, die zum niedrigsten aktuellen Marktpreises im Verhältnis zum fairen Wert gehandelt werden. Die Moat-Ratings und Fair-Value-Schätzungen werden durch unabhängiges Research des Morningstar Equity Research Teams ermittelt.

Die Bestandteile des Index sind fruchtbares Jagdrevier für Anleger, die nach qualitativ hochwertigen Aktien suchen, die zu vernünftigen Preisen gehandelt werden.

In dem Bestreben, die kostengünstigsten Qualitätsaktien auszuwählen, setzt Morningstar den Index regelmäßig neu zusammen. Er besteht aus zwei Teilportfolios mit jeweils 25 Aktien, von denen sich viele Positionen überschneiden. Die Teilportfolios werden halbjährlich in wechselnden Quartalen nach einem "gestaffelten" Zeitplan neu zusammengestellt: eines im Dezember und im Juni, das andere im März und im September.

Wir führen eine Neubewertung der Indexpositionen durch und nehmen auf der Grundlage einer vorgegebenen Methodik Aktien auf oder stoßen sie ab. Da die Aktien in jedem Teilportfolio gleich gewichtet sind, beinhaltet die Neuzusammenstellung auch eine Anpassung der Positionen.

Nach der jüngsten Neuzusammenstellung am 19. März 2021 wurden in der Hälfte des Portfolios zwölf Positionen hinzugefügt und die gleiche Anzahl gestrichen.

Einige der neuen Positionen sind AstraZeneca, Unilever, Danone, Publicis Group und Just Eat. Zu den entfernten Namen gehören Telecom Italia, Bayer AG, Inditex SA und UBS Group AG.

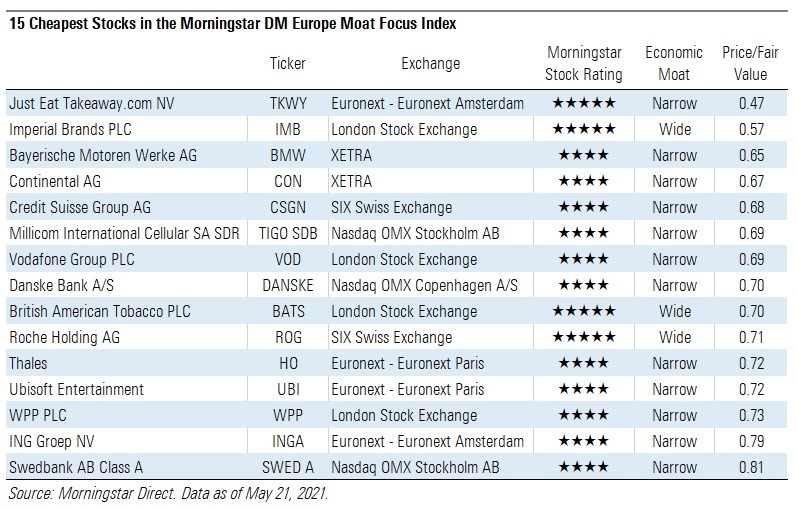

Hier werfen wir einen Blick auf die 15 günstigsten Aktien des Morningstar DM Europe Moat Focus Index per 21. Mai.

Besonders interessant unter diesem Gesichtspunkt sind Just Eat Takeaway.com NV (TKWY) und Imperial Brands PLC (IMB), beides Titel mit einem 5-Sterne-Aktienrating und einer aktuellen Bewertung von etwa der Hälfte des von uns geschätzten Fair Value.

"Just Eat Takeaway ist Marktführer in mehr als 90% der Märkte, in denen es tätig ist, und ist unserer Meinung nach gut aufgestellt, um von dem strukturellen Trend der zunehmenden Digitalisierung von Essenslieferaufträgen zu profitieren", so Morningstar-Aktienanalyst Ioannis Pontikis. "Das Geschäftsmodell des Unternehmens basiert auf starken vielseitigen Plattform-Netzwerkeffekten und sorgt in den meisten seiner Tätigkeitsregionen für "moat"-würdige Wettbewerbsvorteile. Diese beruhen auf den First-Mover-Vorteilen, die sich Just Eat Takeaway vor mehr als 15 Jahren in Schlüsselmärkten (Großbritannien, Niederlande) sicherte." Außerdem ist das Unternehmen finanziell gut aufgestellt. "Trotz ihres akquisitorischen Charakters finanzierte die Gruppe ihre letzten großen Transaktionen durch eine Kombination aus Eigenkapital und hybriden Schulden, so dass in der Bilanz reichlich Barmittel verbleiben. Selbst nach der Akquisition von Just Eat ist der Konzern in einer guten finanzieller Verfassung. Für das Geschäftsjahr 2021 werden ein Verhältnis Nettoverschuldung/EBITDA von 0,7 und rund 500 Mio. EUR an Barmitteln in der Bilanz erwartet", erklärt Pontikis.

"Nach vier Jahren miserabler Underperformance sorgte Imperial Brands in der ersten Hälfte des Geschäftsjahres 2021 endlich für eine gewisse Bestätigung unserer Anlagethese. Unserer Meinung nach ist das Modell von Imperial intakt, aber die Performance hat über mehrere Jahre hinweg unter fehlgeleiteten organischen Investitionen gelitten. Im ersten Halbjahr wuchs der Umsatz im Vergleich zum Vorjahr und auf Basis konstanter Wechselkurse um 3,5 % - die beste zugrunde liegende Performance von Imperial in jüngster Zeit", so Philip Gorham, Director of Equity Research bei Morningstar. “Stefan Bomhard hat ein neues Mantra für Imperial Brands formuliert: Fokus. Der neue CEO stellte einen Fünf-Jahres-Strategieplan vor, der die Investitionen sowohl geografisch als auch auf aufstrebende Kategorien konzentriert, die in Zukunft wahrscheinlich die größten Profit-Pools werden. Wir glauben, dass der Plan Sinn macht, weil er im Wesentlichen den Platz von Imperial auf dem Markt anerkennt", erklärt Gorham.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/HU3X6PAILNCOVAUSKMJBJCVK6U.jpg)