Würde Graham Clapp erfolgreich in den Fußstapfen seines legendären Vorgängers Anthony Bolton wandeln können? Zunächst war das in jedem Fall so. Clapp knüpfte an die zwölf erfolgreichen Jahre Boltons an, und die Anleger sahen sich bestätigt: Mit dem Fidelity European Growth Fund konnte man nichts falsch machen. Damals, in den frühen Nullerjahren des Jahrtausends, empfahlen gefühlt 80 Prozent der Fondsvermittler bei europäischen Aktien den Fidelity Fonds (bei weltweiten Aktienanlagen war es typischerweise der Templeton Growth.).

Warum? Nun, auch wenn die Fidelity-Monokultur nicht überall so konsequent umgesetzt wurde wie in Deutschland und Österreich, so lässt sich gut nachvollziehen, warum der Fidelity European Growth nach dem Platzen der Tech-Bubble zum größten Fonds Europas avancierte. Er hatte während der Tech-Krise Großes vollbracht: Zwischen März 2000 und März 2003 – so lange dauerten damals noch Aktienkorrekturen! – büßte er „nur“ knapp 32 Prozent ein, während der Durchschnittsfonds für europäische Aktien um gut 52 Prozent einbrach. Und auch der MSCI Europe Index verlor mit einem Minus von 49 Prozent wesentlich mehr.

Auf Anthony Bolton folgte Graham Clapp

Noch entscheidender war jedoch, dass Clapp Ende März 2003 zur richtigen Zeit auf den Umschwung setzte. Zwischen März 2003 und Ende 2005 konnte er das Kunststück wiederholen, und er ließ erneut die meisten seiner Konkurrenten wie auch den Index hinter sich. Der Erfolg wurde reich belohnt: Nach der Tech-Krise bis April 2007 zehrte der Fidelity European Growth vom Nimbus des Krisenbezwingers. Knapp 24 Milliarden Euro brachte der Fonds damals auf die Waage, so groß war noch nie zuvor ein Fonds in Europa gewesen.

Mit dem Fidelity European Growth startet unsere Rückschau auf die Historie der größten Fonds Europas, die wir uns anlässlich des jüngsten Favoritenwechsels vorgenommen haben. Seit Ende August ist der AP7 Aktiefond mit einem Vermögen von knapp 58 Milliarden Euro Europas größter Langfristfonds. Er verdrängte den PIMCO Income von Platz eins.

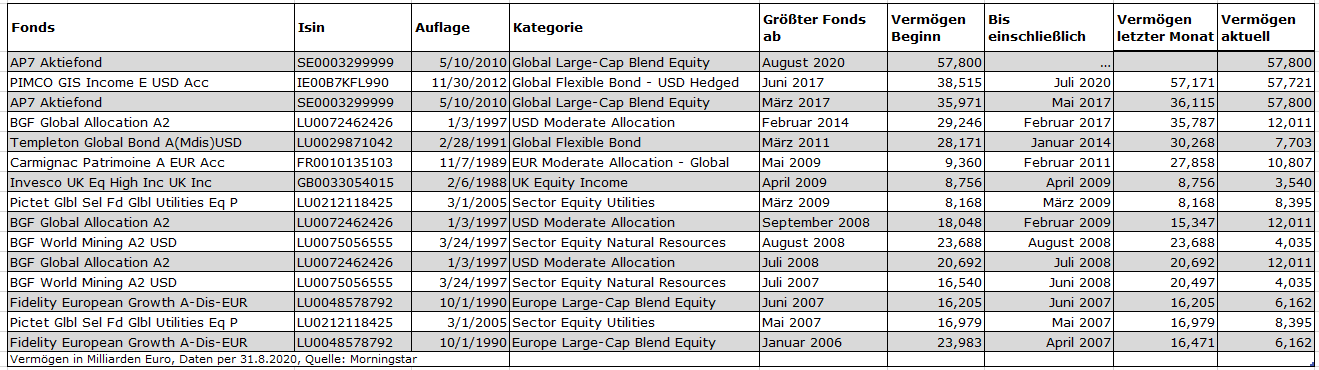

Unsere Tabelle illustriert die Historie der größten Fonds in Europa seit 2006, seitdem uns monatliche Fondshistorien für Fonds vorliegen. In der fünften Spalte links ist der Monat aufgeführt, in dem ein Fonds zum größten Europas avancierte. Rechts daneben findet sich das seinerzeitige Fondsvermögen. Eine Spalte weiter rechts ist das Vermögen des Fonds aufgeführt per Ende des Monats, als er das letzte Mal in einer zusammenhängenden Periode der größte Fonds war. Die Spalte rechtsaußen zeigt das Vermögen der Fonds per 31. August 2020. Die Sortierung der Fonds ist in absteigender Reihenfolge; der aktuell größte Fonds findet sich in der obersten Zeile.

Tabelle: Die größten Langfristfonds in Europa seit 2006

Bereits der hier kurz skizzierte Aufstieg des Fidelity European Growth verrät, worauf es für den Erfolg von Fonds auf dem Weg zum europäischen Fonds-Olymp ankommt:

- Bemerkenswerte Performance-Erfolge. Streng genommen muss es schon eine Heldentat sein, ähnlich des primordialen Akts, der weiland zur Gensbildung bei den Germanen führte;

- Ein starkes, paneuropäisches Vertriebsnetz;

- Die geeignete Story, die zur richtigen Marktphase erzählt wird;

- Ein starker Brand, wobei der von einem bekannten Fondsmanager ergänzt werden sollte.

Die Erfolgsstory des Fidelity European Growth wurde ab 2005 zunehmend von dem Hype um Emerging Markets und – damit eng zusammenhängend – Rohstoff-Investments abgelöst. „Old Europe“ war out, was sich an der Outperformance von Schwellenländern und Rohstoff-Aktien ablesen ließ. Wenig überraschend, dass im Laufe des Jahres 2007 Fonds wie der BGF World Mining - der damals noch unter der Flagge von Merrill Lynch Investment Managers segelte – das Fidelity-Flaggschiff ablöste. Dessen Investment-Fortüne ließ übrigens nachhaltig nach; nach einer durchwachsenen Performance schrumpfte das ehemalige Flaggschiff deutlich zusammen. Heute bringt es der Fonds „nur noch“ auf gut sechs Milliarden Euro.

Mit Evy Hambro die Rohstoffe-Welle reiten

Doch kommen wir zurück zum BGF World Mining Fund. Der damals (wie heute) von Evy Hambro verwaltete Fonds profitierte im Vertrieb von einer starken Performance, die sowohl vergleichbare Rohstoff-Aktienfonds wie auch die Index-Benchmark deutlich übertraf. Im Juli 2007 wurde der Fonds nach hohen Zuflüssen mit gut 16 Milliarden Euro zu Europas größtem Fonds; im August 2008, auf dem Höhepunkt der Rohstoff-Hype, erreichte das verwaltete Vermögen gut 23 Milliarden Euro. Damals war die Emerging-Markets-Wachstums-Story ausgerufen worden (das Goldman Sachs-Ding mit den BRICs, Sie erinnern sich noch). Sie lautete verkürzt so: Emerging Markets profitieren als Produzenten von steigenden Rohstoffpreisen; Rohstoffe werden von erfolgreichen Unternehmen gefördert und verarbeitet und von den Emerging Markets wieder importiert, die dann helfen, das Wachstum weiter anzufeuern. Und so weiter und so fort.

Die sich bereits im Sommer 2007 anbahnende große Finanzkrise brachte diese Geschichte abrupt zum Ende. Mit dem globalen Aktien-Crash erwischte es auch – und vor allem – Rohstoff-Aktien. Zuletzt befand sich der BGF World Mining im August 2008 an der Spitze der Rangliste. Die nachfolgenden dramatischen Kursverluste und Mittelabflüsse ließen den Fonds recht schnell in der Bedeutungslosigkeit verschwinden; heute bringt er es auf ein Vermögen von rund vier Milliarden Euro.

Ab Mai 2009 war der Carmignac in der Pole Position

Zwischen August 2008 und Mai 2009 brachte die Finanzkrise ein verwirrendes Intermezzo an der Spitze der Fonds-Rankings mit sich; unter anderem wurden der BGF Global Allocation, Pictet Global Utilities und der Invesco UK Equity High Income an die Spitze der europäischen Fonds-Liga gespült. Ab Mai 2009 wurde dann ein neuer Star auf die Bühne geschoben: der Carmignac Patrimoine. Es ist keine Übertreibung, den kometartigen Aufstieg des Carmignac Patrimoine als Geburtsstunde des modernen Mischfonds-Marketings zu bezeichnen. Erfolgreiche Mischfonds werden heutzutage als Wunderkinder der Kapitalmärkte hervorgehoben, die angeblich immer zur rechten Zeit in der richtigen Anlageklasse vertreten sind.

Tatsächlich hatte Edouard Carmignac das Kunststück vollbracht, den eigentlich ausgewogen in Aktien und Anleihen investierenden Fonds unbeschadet durch das annus horribilis 2008 zu steuern. Ein 50:50-Mischfonds hätte einen ordentlichen zweistelligen Verlust erwarten lassen müssen im Jahr 2008. Doch es kam anders. Der Fonds beendete das Jahr 2008 vielmehr mit einem leichten Plus. Nicht nur hatte der Fondsmanager mithilfe von Derivaten das Portfolio abgesichert. Vielmehr war Carmignac auch etliche Short-Wetten eingegangen – ein gleichermaßen mutiges wie lohnendes Unterfangen!

Michael Hasenstab, der Retter Irlands und der Anlegerrenditen

Die Folge waren atemberaubende Mittelzuflüsse, die den Fonds von einem Vermögen von rund vier Milliarden Euro vor der Finanzkrise auf zeitweilig 30 Milliarden Euro katapultierten. Zwischen Mai 2009 und Februar 2011 war der Carmignac der unumstrittene Star am europäischen Fondshimmel.

Doch Sterne verblassen bekanntlich schnell, und bereits im März 2011 wurde der Carmignac Patrimoine von einem neuen Star abgelöst: Michael Hasenstabs Templeton Global Bond Fund. Grund war seinerzeit weniger eine Schwächephase der Franzosen (die freilich ab 2012 umso dramatischer ausfiel), sondern der Beginn des Anleihen-Booms in einem Umfeld stark fallender Renditen.

Geholfen haben dürfte die schiere Vertriebs-Power der Amerikaner, die Hasenstab als „Starfondsmanager“ vermarkteten. Mit einer mutigen Makro-Wette auf die Erholung Irlands in der Eurokrise machte sich Hasenstab einen Namen. Es gab auch weitere Groß-Investments in Ungarn-, Ukraine- und Argentinien-Bonds, die zwar nicht alle von Erfolg gekrönt waren, aber insgesamt machte sich der Templeton-Manager einen Namen als furchtloser Investor, der unterbewertete Märkte sucht und kompromisslos investiert, wenn er sie findet. Dass das Marketing bei Templeton Hasenstab so nachhaltig hervorhob, wird angesichts der sonstigen Performance-Dürre bei Value-Investments, der Anlagephilosophie des Hauses, noch besser verständlich.

Hasenstab-Fonds wird von BlackRock Mischfonds abgelöst

Der Erfolg für Investoren war gemischt. Wer frühzeitig in die Hasenstab-Fonds investierte und dabeiblieb, wurde belohnt; wer aber taktisch-kurzfristig mit den Templeton-Fonds den schnellen Euro machen wollte, erlitt mitunter herbe Verluste. Im Nachhinein betrachtet dürfte der Templeton Global Bond ein zu volatiler Fonds für den europäischen Spitzenplatz gewesen sein. Es folgte eine eher durchwachsene Performance ab 2015, die bereits ab 2012 von kontinuierlichen und hohen Mittelabflüssen begleitet war. Seit 2012 flossen dem Fonds rund 26 Milliarden Euro ab; heute ist das Vermögen auf rund sieben Milliarden Euro zusammengeschrumpft.

Zwischen 2014 und 2017 rückte der von Dennis Stattman verantwortete BGF Global Allocation Fund erneut an die Spitze der europäischen Fonds. Mit einer Mischung aus Makro- und Mikro-Analysen, die teilweise zu sehr kleinteiligen Portfolio-Positionen führten, hatte sich der Fonds vor 2014 recht gut durch die volatilen Märkte manövriert.

Mit gut 29 Milliarden Euro führte der Fonds ab Februar 2014 das Ranking an. Bis Anfang 2017 wuchs das Vermögen auf knapp 36 Milliarden Euro. Allerdings hatte die Performance da bereits nachgelassen. Die Folge waren auch hier hohe Mittelabflüsse – allein fünf Milliarden Euro gingen dem Fonds 2016 verloren, und auch seither haben Investoren in jedem Jahr Geld aus dem Fonds abgezogen.

Pimco: Geballte Kompetenz statt Starmanager-Allüren

Zwischen März und Mai 2017 erklomm dann der AP7 Aktiefond, den wir bereits an anderer Stelle ausführlich besprochen haben, die Rangliste, wurde jedoch bereits im Juni 2017 vom Pimco GIS Income abgelöst, der damals ein Vermögen von 38,5 Milliarden Euro aufwies. Zwar füttern rund vier Millionen schwedische Arbeitnehmer regelmäßig ihren staatlich gemanagten Vorsorgefonds, aber gegen die Vertriebs-Power des globalen Renten-Managers Pimco ist das natürlich keine ernstzunehmende Konkurrenz. Im Zuge des Anleger-Runs auf riskante Bonds sammelte der Fonds Neugelder in schwindelerregendem Tempo ein. Im Februar 2020 hatte das Vermögen die 70 Milliarden Euro-Grenze überschritten.

Der Fonds profitierte von der Expertise der Allianz-Tochter Pimco, die bereits früh nach der großen Finanzkrise auf die Erholung des US-Häusermarktes gesetzt hatte. Noch bis vor wenigen Jahren machten MBS-Papiere rund ein Viertel des Portfolios aus, ungeachtet der Tatsache, dass der zugrundeliegende Markt stetig schrumpft und der Fonds ab 2017 von immens hohen Mittelzuflüssen profitierte. Die Fondsmanager investieren auch in Unternehmensanleihen, High Yields und Emerging Markets Bonds. Wer in diesen Fonds investierte, konnte sicher sein, viel Expertise beim Management vorzufinden – aber auch in hochriskante Segmente des Bondmarkes zu investieren.

AP7 Aktiefond erklimmt erneut die obersten Sprossen der Fondsleiter

Es folgte der Corona-Schock im März 2020, der zu Rekordabflüssen von über 250 Milliarden Euro aus europäischen Fonds in einem Monat führte und der auch den Pimco Income schwer traf. In dem Monat flossen dem Fonds rund 16,2 Milliarden Euro ab, und zusätzlich minderten Kursverluste bei riskanten Bonds das Fondsvermögen um weitere gut 6,5 Milliarden Euro. Zwar konnten sich Risiko-Papiere hiernach erholen, und der Pimco-Fonds konnte seitdem ordentliche Mittelzuflüsse verbuchen. Allerdings nicht in dem Tempo der Jahre 2017 bis Anfang 2020. Zudem hat auch ein riskanter Rentenfonds gegen einen gehebelten Aktienfonds wie den AP7 Aktiefond in freundlichen Märkten wenig Chancen. Das schuf die Voraussetzung für den erneuten Aufstieg des AP7 Aktiefond, der Ende August mit dem jüngsten Favoritenwechsel an der Spitze der europäischen Megafonds kulminierte.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren Research Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/347BSP2KJNBCLKVD7DGXSFLDLU.jpg)

:quality(80)/cloudfront-us-east-1.images.arcpublishing.com/morningstar/MCOHMFJ2MVEVPAJNB73ASRA4EA.jpg)