Einige Investoren trauen dem Braten nicht. Sie sehen in der aktuellen Gemengelage eine gefährliche Melange: geopolitische Risiken, Handelskonflikte, die schwächelnde Konjunktur weltweit im Allgemeinen und in Europa im Besonderen sowie die Aussicht auf fallende Unternehmensgewinne. All diese Faktoren dürften einige Anleger dazu bewegt haben, in den vergangenen Wochen Aktien abzustoßen und in Cash und Anleihen zu investieren, wie unsere jüngste Analyse des Anlegerverhaltens gezeigt hat. Für Pessimisten gelten sogar gerade die zweistelligen Kursgewinne an den meisten Börsen weltweit als Zeichen für nahende Gefahren.

Doch Market Timing gilt selten als erfolgversprechend, zumal man durchaus zu der Überzeugung gelangen kann, dass die Alternative zu einer fortdauernden Hausse nicht zwangsläufig ein Crash sein muss. (Menschen neigen leider zu binären Szenarien!) Grund genug, sich deshalb mit Alternativen zu Cash und den alles andere als risikofreien Bonds zu beschäftigen.

In den vergangenen Jahren sind vermehrt ETFs auf den Markt gekommen, die das Ziel haben, die Aktien-Risiken zu minimieren. Sie bilden Indizes ab, welche die Schwankungsintensität konventioneller Benchmarks, die nach dem Prinzip der Marktkapitalisierung gewichtet sind, reduzieren sollen. Ohne den klassischen Vertriebsargumenten das Wort zu reden, wonach derartige Strategic Beta Produkte ein „optimaler Einstieg für risikoscheue Anleger in den Aktienmarkt“ seien, stellen wir fest, dass viele dieser Strategien tatsächlich in der Lage waren, das Risiko in schwachen Marktphasen zu reduzieren.

Auch wenn solche Produkte typischerweise in Aufwärtsphasen schwächer performen als ihre klassischen Pendants, könnten sie eine Überlegung für Investoren sein, die mit einem Ausstieg aus dem Aktienmarkt liebäugeln und vermutlich mit einem derartigen Market-Timing-Versuch daneben liegen dürften. Unten im Text finden Sie eine Produktauswahl auf verschiedene Low-Volatility Indizes mit den dazugehörigen Angaben, wie etwa Kosten, Angaben zum Index sowie die relative Performance im Vergleich zum kapitalisierungsgewichteten Kategorie-Index.

Minimum Volatility: Was ist das?

Zunächst wollen wir einige (wenige) Worte über das Phänomen der Low Volatility Aktien verlieren, also über Aktien, die weniger schwanken als der Gesamtmarkt. In der Vergangenheit haben weniger risikoreiche Aktien - definiert anhand Kennziffern wie der Volatilität bzw. Marktsensitivität (Beta) ein besseres risikobereinigtes Ergebnis als der Gesamtmarkt erzielt.

Dieser Effekt wurde erstmals 1972 von Fischer Black, Michael Jensen und Myron Scholes entdeckt. Sie fanden heraus, dass Aktien mit niedrigeren Betas höhere Renditen erwirtschaftet als Aktien mit einer hohen Sensitivität gegenüber dem Markt. Mehrere andere Forscher bestätigten dieses Muster. Es stellt sich die Frage, warum das so ist. Denn dieses Phänomen steht im Gegensatz zu den Erkenntnissen der klassischen Portfolio-Theorie, wonach die Erträge einer Aktie eine Funktion ihres Risikos seien, nach dem Motto: Je höher das Risiko, desto höher der Ertrag. Erklärungen gibt es einige.

Robert Novy-Marx von der Universität Rochester führt die Outperformance solcher Aktien zwischen 1968 und 2013 auf die niedrigen Bewertungen und der hohen Rentabilität der Unternehmen auf. Er plädiert folgerichtig für Aktien mit den Eigenschaften „Value“ und „Profitabilität“, nicht für Low Volatility Aktien. Mit anderen Worten: Dass Low Volatility outperformt hat, könnte an anderen Faktoren liegen und nicht an der Eigenschaft an sich.

Doch das dürfte nicht die ganze Geschichte sein. So könnte das Verhalten der Investoren der Grund für die Outperformance von Low Volatility sein. Da viele Anleger das Ziel haben, den Marktindex zu schlagen und kein Leverage fahren können (bzw. dürfen), setzen sie auf Aktien, von denen sie hoffen, dass sie den Markt übertreffen. Das sind in der Regel sogenannte High Beta Aktien, also Aktien, die das Potenzial haben, kräftig nach oben auszuschlagen – und dummerweise auch die Eigenschaft, nach unten saftig einzubrechen. Weil Low-Vola-Aktien entsprechend links liegen gelassen würden, hätten sie ein Outperformance-Potenzial. Diese These deckt sich mit dem Research, das unser quantitatives Team um Paul Kaplan veröffentlicht hat.

Diese kurze Standortbestimmung dürfte Anlegern verdeutlichen, dass Low-Volatility Strategien tückisch sein können. Man sollte eine gesunde Portion Skepsis mitbringen, wenn man nicht in der Lage ist, die Quelle von Renditen zu verorten. Gerade die Freunde komplexer Algorithmen können Gefahr laufen, in die Data Mining-Falle zu laufen, sprich: es droht die Gefahr, Korrelationen, die zufällig zustande kommen können, mit Kausalitäten zu verwechseln. Mein Kollege Paul Kaplan hat dazu einige interessante Fragen aufgeworfen. Noch skeptischer äußerte vor wenigen Jahren Robert Arnott von Research Affiliates, der warnte Smart Beta Strategien, unter ihnen Minimum Volatility, könnten aus Bewertungsgründen „furchtbar schiefgehen“. (Er ist ein Value-Verfechter und argumentierte insofern selbstverständlich auch pro domo.)

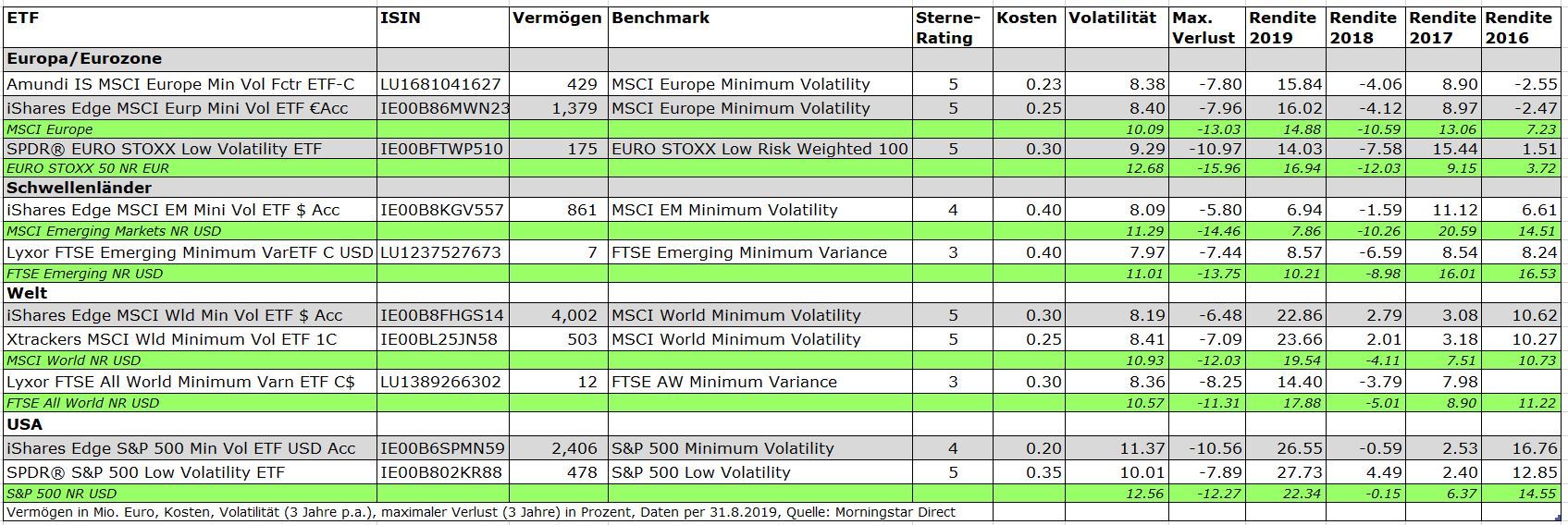

Doch genug der Bedenkenträgerei. Kommen wir nun zu einer Auswahl an Strategic Beta ETFs in vier großen Kategorien, die das Ziel haben, die Schwankungen des Aktienmarkts einzuhegen. Dafür stellen wir zwei Indizes für jede der folgenden Kategorien vor: Standardwerte Europa, Standardwerte USA, Standardwerte Schwellenländer, Standardwerte Welt. In der Tabelle weiter unten in diesem Beitrag stellen wir Ihnen die Produkte im Einzelnen vor.

MSCI Europe Minimum Volatility und EURO STOXX Low Volatility

Der MSCI Europe Minimum Volatility Index hat das Ziel, ein Portfolio zu konstruieren, das insgesamt eine niedrigere Volatilität hat als der „Mutterindex“ MSCI Europe. Hier geht es nicht darum, einen Korb niedrig schwankender Aktien zusammenzustellen, sondern mittels statistischer Optimierungsverfahren zu diesem Ergebnis zu kommen. Zudem gibt es eine Reihe von Nebenbedingungen. So soll die Umschlaghäufigkeit, sprich: die Zahl der Transaktionen, limitiert werden, um keine exzessiven Handelskosten zu verursachen.

Zugleich gibt es recht enge Limits, was die Abweichung des Index auf Einzeltitel- und Branchenebene gegenüber dem Mutterindex anbelangt. So weicht dieser Index bei der Gewichtung der Branchen um maximal fünf Prozent vom MSCI Europe ab. Das verbessert die Diversifikation, bringt aber eine Verwässerung des angestrebten Risikoprofils mit sich. Zudem können aus Gründen der Risikodiversifikation in diesem Portfolio auch stark bis mäßig schwankende Aktien zum Einsatz kommen. Das verringert die Transparenz des Ansatzes, da Anleger nicht sicher sein können, aus welchen Gründen sich eine Aktie (mit welcher Gewichtung) im Portfolio befindet.

Typischerweise sind defensive Sektoren in diesem Index hoch gewichtet, etwa Versorger, Pharma-Werte und defensive Konsumgüter. Technologie und Finanzdienstleister werden dagegen zumeist untergewichtet. Zwei ETFs bilden den MSCI Europe Minimum Volatility ab, der Amundi IS MSCI Europe Minimum Volatility Factor ETF und der iShares Edge MSCI Europe Minimum Volatility ETF.

Als Alternative zu diesem komplexen Ansatz findet sich ein recht einfach gestrickter Index, der allerdings nicht paneuropäische Aktien abbildet, sondern die größten Aktien aus der Eurozone. (Für Brexit-Skeptiker vielleicht nicht unwichtig: Paneuropäische Indizes setzen sich zumeist zu gut einem Viertel aus britischen Aktien zusammen). Es gibt drei verschiedene Varianten des EURO STOXX Low Risk Weighted, die 50, 100 oder 150 Aktien abbilden. Der SPDR® EURO STOXX Low Volatility ETF von State Street folgt diesem Index, und zwar in der 100-Titel-Variante.

Die Konstruktionsweise ist recht simpel: Es werden die am wenigsten schwankenden Aktien der zurückliegenden zwölf Monate aufgenommen, die in einem inversen Verhältnis zur Volatilität gewichtet werden. Das Gewicht einer einzelnen Aktie wird auf zehn Prozent beschränkt. Ansonsten gibt es keine Restriktionen, auch nicht, was die Branchengewichtung anbelangt. Der Index, und mit ihm der SPDR EURO STOXX Low Volatility ETF, wird jedes Vierteljahr überprüft und die Gewichtungen adjustiert. Während Versorger auch in diesem Index hoch gewichtet sind, sind Gesundheitsaktien recht niedrig gewichtet. Immobilien-Aktien waren demgegenüber zuletzt hoch gewichtet.

Dank der besseren relativen Performance 2016 und 2017 lag der SPDR EURO STOXX Low Volatility in der Dreijahresbilanz ein Tick vor den beiden Produkten von Amundi und iShares (gemessen an der relativen Rendite gegenüber den jeweiligen Vergleichsindizes). Den beiden letzteren machte offensichtlich der Trendbruch im vierten Quartal 2016 zu schaffen.

Indes haben die Amundi- und iShares ETFs seit 2018 eine bessere relative Rendite gegenüber dem MSCI-Mutterindex erzielt als der SPDR-ETF gegenüber dem EURO STOXX 50. Die Schwankungsbreite des SPDR lag in den vergangenen drei Jahren über der Volatilität der beiden MSCI-Trackern, was allerdings logisch ist angesichts der höheren Volatilität des Eurozonen-Index.

Emerging Markets: MSCI EM Minimum Volatility und FTSE Emerging Minimum Variance

Dank der Heterogenität der Aktien der Schwellenländer haben Volatilitäts-Strategien dort in der Vergangenheit zu einer stärkeren Verringerung der Portfoliovolatilität im Vergleich zu kapitalisierungsgewichteten Indizes geführt als vergleichbare Strategien für Aktien der entwickelten Märkte. Die niedrigeren Korrelationen zwischen den Aktien der Schwellenländer hat auch zu einer breiteren Diversifikation in solchen Portfolios geführt.

Kommen wir zunächst zum MSCI-Index. Er ist nach demselben Muster gestrickt wie der Low-Volatility-Index auf den MSCI Europe. Es gibt Limits auf den Umsatz, die Einzeltitel- sowie die Branchengewichtungen. Auch werden, um das Risiko von weniger liquiden Wertpapieren zu reduzieren, Anforderungen an die Mindestliquidität. Bei Ländern, die weniger als 2,5 Prozent des Gewichts im MSCI Emerging Markets Index ausmachen, ist das Gewicht auf das Dreifache ihres Gewichts im Mutterindex beschränkt. Auch der MSCI Emerging Markets Minimum Volatility Index versucht mithilfe von Optimierungen, ein im Ergebnis niedrig schwankendes Portfolio zu stricken. Der Index wird zweimal jährlich neu zusammengesetzt. Der iShares Edge MSCI EM Minimum Volatility ETF bildet diesen Index ab.

Beim FTSE Emerging Minimum Variance werden nicht nur die Schwankungen der Renditen der zurückliegenden 500 bis 520 Tage analysiert, sondern auch das Korrelationsverhalten der Indexbestandteile des FTSE Emerging innerhalb des identischen Zeitraums. Die Bestandteile des Index werden dann mithilfe einer Koverianz-Matrix ermittelt, wobei es Beschränkungen mit Blick auf die Gewichtung von Einzelaktien (maximal 1,5 Prozent) und Sektoren (maximal 20 Prozent) gibt. Der Index umfasst aus Diversifikationsgründen 400 Aktien. Auch dieser Index wird zweimal pro Jahr neu adjustiert. Der Lyxor FTSE Emerging Minimum Variance ETF folgt diesem Index.

Während beide ETFs in den Hausse-Jahren 2016 und 2017 deutlich hinter den jeweiligen kapitalisierungsgewichteten MSCI- und FTSE-Mutterindizes zurückblieben, konnten beide die Verluste 2018 gegenüber den beiden Standard-Indizes begrenzen. Allerdings gelang dies dem iShares ETF deutlich besser als dem FTSE-Tracker von Lyxor.

Aktien Welt: MSCI World Minimum Variance und FTSE All World Minimum Variance

Auch in der Kategorie "Aktien Welt" werden vor allem Indizes von MSCI und FTSE für Low Volatility Strategien verwendet. Beide Indizes weisen dieselbe Konstruktionslogik auf wie bei den oben angesprochenen Schwellenländer-Barometern. Sowohl der MSCI-Index also auch der FTSE-Index streben an, die Schwankungen auf Indexebene mit Optimierungsalgorithmen zu reduzieren. Beim MSCI-Index wird die Einzeltitelgewichtung auf 0,05 bis 2,0 Prozent beschränkt, bei der Sektorgewichtung gilt die Grenzen von plus/minus fünf Prozent gegenüber dem MSCI World. Zudem wird die Umschlaghäufigkeit auf 20 Prozent pro Jahr begrenzt.

In der Praxis werden beim MSCI-Index defensive Sektoren wie Versorger, Health Care und defensive Konsumgüter hoch gewichtet. Auch der Immobiliensektor war in der Vergangenheit prominent vertreten. Das Exposure gegenüber volatileren Sektoren wie Energie, Technologie und Finanzdienstleistungen war indes geringer. Der Index umfasst

rund 350 Aktien. Zwei ETFs bilden diesen Index ab: der iShares Edge MSCI World Minimum Volatility ETF und der Xtrackers MSCI World Minimum Volatility ETF.

In den vergangenen drei Jahren konnten sowohl die Tracker des MSCI-Index als auch der Tracker des FTSE-Index die Volatilität gegenüber den „Mutterindizes“ deutlich begrenzen. Auch wenn der Lyxor FTSE All World Minimum Variance ETF 2017 nicht so weit hinter dem FTSE All World zurückblieb wie die beiden MSCI-ETFs hinter dem MSCI World, so dürfte die Tatsache schwerer wiegen, dass die MSCI-Tracker die Verluste besser begrenzten als der Lyxor-ETF. Auch in diesem Jahr sieht die Bilanz der ETFs von iShares und Xtrackers überzeugender aus als die des FTSE-Trackers von Lyxor.

Aktien USA: S&P Minimum Volatility und S&P 500 Low Volatility

Auch bei der Kategorie Aktien USA Standardwerte trifft ein iShares Produkt, das eine komplexe Benchmark abbildet, auf einen SPDR-ETF, der einen eher einfachen Low-Volatility Ansatz umsetzt. Der S&P Minimum Volatility umfasst rund 100 der 500 Aktien des Mutterindex. Er wird vom iShares Edge S&P 500 Minimum Volatility abgebildet. Es kommt ein Minimum Variance Ansatz mit multiplen Variablen zum Tragen. Auch hier gibt es Einschränkungen mit Blick auf die Gewichtung einzelner Titel und Sektoren. Das Gewicht einzelner Aktien variiert zwischen 0,05 und 2,0 Prozent, Sektorengewichte dürfen um fünf Prozent nach oben oder unten gegenüber dem S&P 500 abweichen. Der Turn-over ist auf 20 Prozent des Portfolios pro Jahr begrenzt. Das hat eine ausgewogene Branchenstruktur zur Folge; kein Sektor ist mit mehr als 18 Prozent vertreten.

Wie auch bei den anderen hier thematisierten Minimum-Variance-Ansätzen kann das Portfolio im Ergebnis aufgrund der Risikodiversifikation durchschnittliche bis hochvolatile Aktien umfassen. Diese Optimierungsverfahren machen den Ansatz mitunter weniger transparent, weil für den Betrachter nicht auf den ersten Blick klar ist, aus welchen Gründen eine Aktie mit welchem Gewicht im Index bzw. im ETF vertreten ist.

Anders sieht es mit Blick auf Der S&P 500 Low Volatility aus. Dieser Index hat den Vorteil der relativ einfachen und somit nachvollziehbaren Indexkonstruktion. Sie basiert auf der realisierten Volatilität. Es gibt keine Beschränkungen auf der Sektorenebene, was bedeutet, dass es zu starken Konzentrationen kommen kann. Per Ende August machten Versorger 27,5 Prozent des Index aus, Finanzdienstleister waren mit 22,5 Prozent und Immobilien-Aktien mit 18,5 Prozent vertreten.

Der S&P 500 Low Volatility besteht aus 100 am niedrigsten schwankenden Aktien aus dem S&P 500, wobei die Aktien mit der niedrigsten Volatilität am höchsten gewichtet werden. Bei den Einzeltiteln darf die Gewichtung maximal 4,0 Prozent betragen. Der Index basiert auf der Volatilität der vorausgegangenen 12 Monate.

Die ironische Frage „Warum einfach, wenn es auch kompliziert geht?“, ließe sich hier treffend anbringen. Es erstaunt, dass der einfache Ansatz, den der SPDR S&P Low Volatility implementiert, so deutlich besser performt hat als der iShares Edge S&P 500 Minimum Volatility, der so viel komplexer ist. Zumal der iShares ETF 15 Basispunkte günstiger ist als sein SPDR Pendant.

Stichwort Risiko-Bilanz: Der SPDR-ETF wies in den vergangenen drei Jahren eine annualisierte Volatilität von zehn Prozent auf, während der iShares ETF eine Schwankungsbreite von 11,4 Prozent pro Jahr seit September 2016 auswies. Auch der maximale Verlust in den vergangenen drei Jahren fiel beim iShares ETF höher aus.

Stichwort Performance: Beim iShares Produkt war die Bilanz 2018 enttäuschend. Während der S&P 500 Index um 0,15 Prozent nachgab, verlor der iShares ETF 0,6 Prozent. Dagegen konnte der SPDR S&P 500 Low Volatility ETF ein Plus von 4,5 Prozent erzielen. Auch in diesem Jahr liegt er gut 100 Basispunkte vor dem iShares ETF. Beide ETFs liegen 2019 per Ende August deutlich vor dem S&P Mutterindex, übrigens ein Kunststück, das nur wenigen aktiv verwalteten USA-Fonds gelang.

Tabelle: Eine Auswahl von Low-Volatility ETF in vier Anlageregionen

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.