Wir haben vor einigen Wochen unsere Kostenstudie GIE vorgestellt (GIE steht für Global Investor Experience), in der wir die Kosten von 26 Fondsstandorten miteinander verglichen haben und ein Länder-Ranking aufgestellt haben. Heute wollen wir ein wenig Nachlese betreiben und uns die Frage stellen, ob große Fondsstandorte, also Länder, in denen Fonds mit hohem Fondsvermögen besonders häufig zu finden sind, günstige Fonds anbieten.

Der Hintergrund der Frage ist klar: Fondsanbieter lassen sich nicht in Euro und Cent für ihre Leistung vergüten - warum eigentlich nicht? -, sondern erheben einen prozentualen Anteil am verwalteten Vermögen als jährliche Gebühr. Die Folge: Mit wachsendem Fonds-Vermögen wird die Bedeutung von Fixgebühren, die der Fonds zu tragen hat, geringer. Man spricht in der Fachsprache von Skaleneffekten. Es wäre naheliegend, dass die Fondsanbieter Anleger an diesen Skaleneffekten partizipieren lassen und die Gebühren von großen Fonds senken bzw. nicht erhöhen.

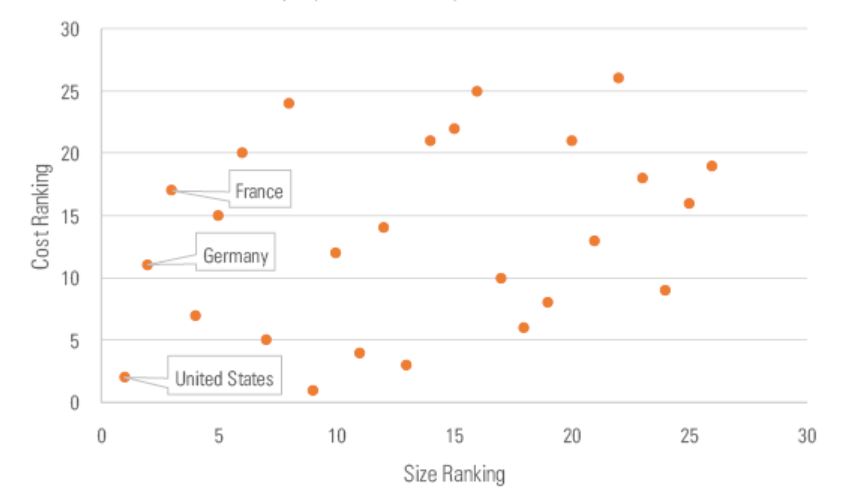

Wie aus unserer Studie hervorgeht, scheint dies auf den ersten Blick der Fall zu sein. Zumindest bei Aktienfonds. Die untere Grafik zeigt das Verhältnis zwischen Fondsmarkt-Größe (gemessen an den Fonds, die in den jeweiligen Ländern aufgelegt sind) und den Fondsgebühren. Wir heben drei Fondsstandorte hervor: Die USA, Deutschland und Frankreich.

Bei der Aktienseite sieht es – aus Anlegersicht – ganz gut aus: Die USA sind der größte Marktplatz für Investmentfonds und weist die zweitgünstigsten Aktienfonds aus. Deutschland steht an zweiter Stelle; seine Aktienfonds sind die elftbesten. Frankreich ist mit einem Kostenranking von 17 der drittgrößte Standort für die Produktion von Aktienfonds.

Grafik: Der Zusammenhang zwischen Kosten und Fondsgröße bei Aktien  Doch der oben skizzierte Zusammenhang ist insgesamt eher schwach. Zwar driften die Punkte nach oben, wenn man sich nach rechts bewegt, was darauf hindeutet, dass kleinere Marktplätze tendenziell teurer sind, aber die Korrelation ist mit 0,30 doch eher mäßig ausgeprägt. Man könnte also versucht sein, keinen Zusammenhang zwischen Fondsgröße und Fondskosten zu unterstellen.

Doch der oben skizzierte Zusammenhang ist insgesamt eher schwach. Zwar driften die Punkte nach oben, wenn man sich nach rechts bewegt, was darauf hindeutet, dass kleinere Marktplätze tendenziell teurer sind, aber die Korrelation ist mit 0,30 doch eher mäßig ausgeprägt. Man könnte also versucht sein, keinen Zusammenhang zwischen Fondsgröße und Fondskosten zu unterstellen.

Schlimmer als nichts

Doch es gibt auch Anzeichen, dass die Realität des Markets noch weniger als keinen Zusammenhang hergibt. Was bei Aktienfonds leicht positiv war, verkehrt sich bei Rentenfonds ins Negative. Bei Rentenfonds ist die Korrelation zwischen Kosten und Größe sogar negativ. Die fünf günstigsten Länder für Rentenfonds, wiederum gemessen an lokal domizilierten Fonds, sind: 1) die Schweiz, 2) Norwegen, 3) Schweden, 4) Spanien und 5) Korea. Keiner dieser Marktplätze gehört zu den 10 größten der Welt. Umgekehrt liegt Japan bei der Größe an fünfter Stelle, bei den Kosten aber auf Rang 25.

Das bemerkenswerte ist dabei, dass lokal aufgelegte Rentenfonds durchweg sehr viel billiger sind als Rentenfonds, die für den grenzüberschreitenden Vertrieb aufgelegt wurden. Das ist krass, da Offshore-Fonds viel höhere Vermögenswerte haben als lokale Fonds. Rentenfonds mit Sitz in Luxemburg und Irland sind 50-mal so groß wie norwegische Investmentfonds, aber ihre Rentenfonds sind dreimal so teuer. Man könnte dieses Rätsel als nicht-lösbar bezeichnen. Oder aber, bis zur endgültigen Klärung des Rätsels, den grenzüberschreitenden Rentenfonds-Anbietern unterstellen, dass sie darauf aus sind, im Ausland die schnelle Mark bzw. den schnellen Euro zu machen.

Dieses Muster ist auch bei Aktien- und Mischfonds zu konstatieren (nicht in Deutschland, wo lokale Mischfonds – dank der Pricing-Modelle von Häusern wie Union Investment – besonders teuer sind). In der Theorie sollten Offshore-Fonds billiger sein als lokale Angebote, da Offshore-Fonds überall verkauft werden können. Sie sind somit nicht auf einen einzigen, kleineren Marktplatz beschränkt. In der Praxis funktioniert es selten so. Länderübergreifend und anlageklassenübergreifend sind lokale Fonds fast immer die billigere der beiden Alternativen. Für Fondsanbieter mag die Globalisierung ein Segen sein, für Investoren ist das eindeutig nicht der Fall.

Dieser Beitrag ist ein Teil der Themenwoche zu Anleihen und Anleihefonds 2019. Hier kommen Sie zum Übersichtsartikel, der auch auf alle Artikel verlinkt.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.