Wie bereits angekündigt, haben wir per Ende Oktober das Morningstar Sustainability Rating einer Rosskur unterzogen. Seit Anfang November reflektieren unsere Fonds-Ratings das neue ESG Risk Rating von Sustainalytics, das sich auf Nachhaltigkeits-Risiken konzentriert, die materielle Folgen für Unternehmen haben können. Diese Risiken zu messen, ist für Finanzinvestoren entscheidend. Das neue Rating ermöglicht es Anlegern, ihr Nachhaltigkeits-Research stärker in den Kontext klassischer Rendite-Risiko-Überlegungen zu stellen.

Das neue ESG Risk Rating führt insofern eine absolute Dimension ein, als die neuen ESG Risk Scores von Sustainalytics das Unternehmensrisiko aufzeigen und nicht länger wie bei den alten ESG Scores dem Best-in-Class-Gedanken verpflichtet sind. Das macht unsere Ratings übrigens transparenter und einfacher, da mit der Messung des absoluten ESG-Risikos die Notwendigkeit entfällt, die Sustanalytics ESG Scores mittels statistischer Verfahren zu normalisieren. Nunmehr werden die ESG Risk Scores kapitalgewichtet umstandslos auf die Fondsebene hochgerechnet.

Neue ESG Risk Ratings von Sustainalytics: Management und Exposure

Doch das ist nicht alles. Unser erneuertes Sustainability-Rating greift eine weitere entscheidende Neuerung der ESG Risk Ratings von Sustainalytics auf. Hatte das alte ESG-Rating nur das Management von ESG-Risiken durch Unternehmen gemessen, reflektiert das neue Rating von Sustainalytics auch das Exposure von Unternehmen zu materiellen ESG-Risiken. Diese materiellen Risiken sind nicht nur unternehmensspezifisch, sondern resultieren auch aus der Zugehörigkeit der Unternehmen zu ihren Branchen.

Die ESG Risk Scores reflektieren also drei Größen: Die idiosynkratischen Risiken, die also auf der Unternehmensebene verortet (und kontrollierbar) sind, die unkontrollierbaren Risiken, denen Unternehmen aufgrund ihrer Branchenzugehörigkeit ausgesetzt sind und die kontrollierbaren Branchen-Risiken. Unternimmt das Unternehmens effektive Maßnahmen, die kontrollierbaren Risiken (auf Branchen und auf Unternehmensebene) zu adressieren, kann es seinen ESG Risk Score senken, also seine materiellen Risiken reduzieren.

Diese Vorgehensweise von Sustainalytics hat eine wichtige Implikation, die sich auch stark auf unser neues Sustainability Fonds-Rating auswirkt: Unternehmen bzw. Fonds, die in bestimmten Branchen vertreten sind, weisen hohe unkontrollierbare Risiken auf. Ein Energie-Unternehmen, das auf die Förderung von Kohle spezialisiert ist, wird, sofern es sich nicht von seinem Kerngeschäft verabschiedet, in hohem Maße am Geschäft mit fossilen Energieträgern hängen. Hier gibt es nicht nur latente Risiken auf operativer Ebene – die mögliche künftige Bepreisung von CO2-Emissionen, sondern auch das Risiko, in absehbarer Zukunft in großem Stil Förderanlagen als Investitions-Ruinen abschreiben zu müssen.

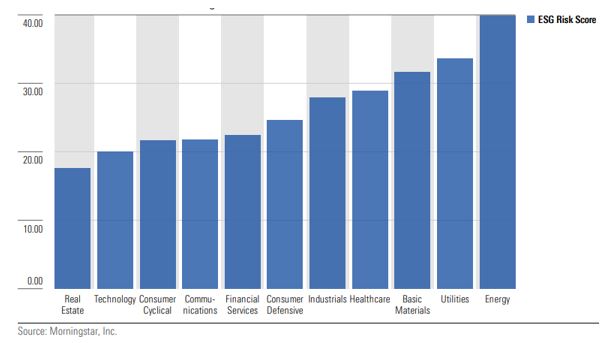

Hohe ESG Risiken in den Branchen Energie, Versorger und Rohstoffe

Illustriert werden die Folgen des neuen ESG-Ratings von Sustainalytics durch die Risk-Scores auf Index-Ebene. Im unteren Schaubild haben wir die verschiedenen globalen Morningstar Sektor-Indizes aufgeführt. Die höchsten Risk-Scores, also die schlechtesten Werte, weisen die Indizes für die Sektoren Energie, Versorger, Rohstoffe auf. Die niedrigsten Scores haben die Branchen Immobilien, Technologie und zyklische Konsumgüter. Das schlägt sich auch auf unsere Fonds-Ratings nieder.

Tabelle: Das ESG-Risiko im Spiegel der Morningstar Sektor-Indizes

Doch zunächst gilt es festzuhalten, dass die Globen Ratings unverändert auf Ebene der globalen Fonds-Kategorien vergeben werden, und zwar in der absteigenden Reihenfolge der ESG-Risiken der Fonds. Demnach haben die zehn Prozent der Fonds mit den niedrigsten ESG-Risiken in einer Kategorie ein Fünf-Globen-Rating, die nachfolgenden 22,5 Prozent der Fonds mit unterdurchschnittlichen ESG-Risiken erhalten vier Globen, die nächsten 33 Prozent erhalten ein durchschnittliches Drei-Globen-Rating. Es folgenden die 22,5 Prozent der Fonds mit überdurchschnittlichem Risiko, die ein Zwei-Globen-Rating erhalten; die zehn Prozent der Fonds mit den höchsten ESG-Risiken erhalten ein Ein-Globen-Rating.

Wichtig zu wissen ist, dass es zwei neue Faktoren gibt, welche die oben erwähnte Normalverteilungs-Logik durchbrechen und zu teilweise ziemlich windschiefen Gausschen Glockenkurven führen können bei der Rating-Verteilung. Zum einen gibt es Punkte-Abzüge für Fonds mit hohen und gravierenden ESG-Risiken. Fonds mit einem Portfolio Risiko Score von über 40 dürfen per Definition nicht mehr als ein Ein-Globen-Rating erhalten; Fonds mit Portfolio Scores von über 35 dürfen maximal zwei, und Fonds mit einem Portfolio ESG Risk Score von über 30 dürfen maximal drei Globen erhalten.

Darüber hinaus haben wir eine sogenannte Buffer-Regel eingeführt, wonach Fonds an der Schwelle zwischen zwei Rating-Stufen einen Sicherheits-Abstand von einem Prozentpunkt einhalten müssen, bevor sie von einer zur nächsten Rating-Stufe übergehen können. Durch diese „Erdung“ der Wackelkandidaten erhält unser Sustainability Rating mehr Stabilität.

Die Rating-Umstellung wirbelt einige Kategorien durcheinander

Was sind also die Folgen der Umstellung für unsere Ratings? Die Antwort lautet: Bei einigen Kategorien tut sich recht wenig, in anderen wiederum gibt es zahlreiche Veränderungen. Neben den idiosynkratischen Risiken auf Unternehmensebene bewirken die Branchen-spezifischen Risiken, die auf der Unternehmensebene wirken, die größten Veränderungen auf Fondsebene.

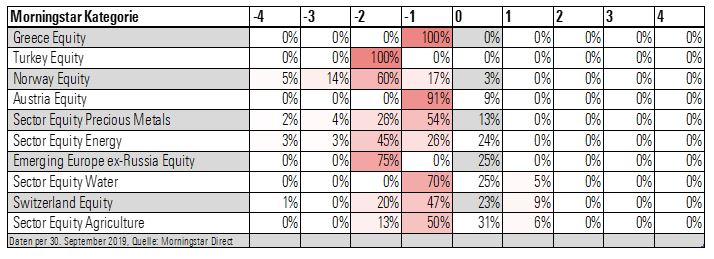

Die nachfolgende Tabelle zeigt die größten negativen Veränderungen auf Ebene der Morningstar Kategorien. Die meisten Globen-Ratings gingen den kleinen Kategorien „Aktien Griechenland“ und „Aktien Türkei“ verloren. Alle Fonds der Kategorie büßten Ratings ein. Alle Griechenland-Fonds verloren eine Rating-Stufe, die Türkei-Fonds verloren sogar zwei Globen. (Es soll hier nicht verschwiegen werden, dass diese Kategorie eher wenige Fonds aufweisen und hier nicht massenweise Fonds betroffen sind).

Besonders viele Globen gingen der Kategorie Aktien-Norwegen verlustig, eine Kategorie, die nach dem alten Rating ein Musterschüler war und deren Fonds fast zu 80 Prozent Vier- oder Fünf-Globen-Ratings aufwiesen. Damit ist es vorbei. Fast 20 Prozent der Fonds der Kategorie Aktien Norwegen verloren drei oder vier Globen. Auch die Kategorie „Aktien Österreich“ büßte deutlich ein.

Die Ursachen dafür sind die hohen absoluten Risiken in den Fonds, die hier besonders hohe Gewichte in den Rohstoff-, Versorger und Energie-Sektoren aufweisen. Das gilt im Besonderen für norwegische Aktien, aber auch der Energiekonzern OMV in Österreich führte per Saldo zu einem Punkteabzug bei vielen Österreich-Fonds.

Tabelle: Die Morningstar Fondskategorien mit den meisten Downgrades

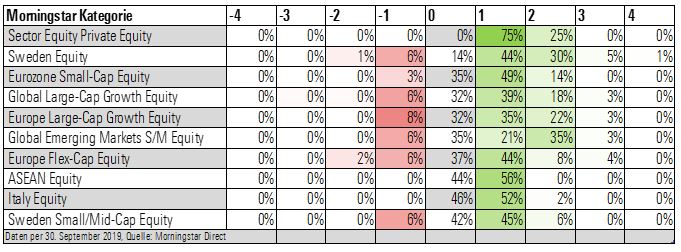

Spiegelbildlich dazu konnten etliche Morningstar Kategorien von der neuen Rating-Systematik profitieren. So gewannen 100 Prozent der Fonds der Kategorie Sektor Private Equity ein oder zwei Globen hinzu. Auch Kategorien, in denen typischerweise Immobilien-Aktien, Technologie-Unternehmen oder die Hersteller zyklischer Konsumgüter vertreten sind, konnten ihre ESG-Risiko-Bilanz verbessern. Die meisten Upgrades weisen die Morningstar Kategorien Aktien Private Equity, Aktien Schweden, Nebenwerte Eurozone und Aktien weltweit Growth auf.

Tabelle: Die Morningstar Fondskategorien mit den meisten Upgrades

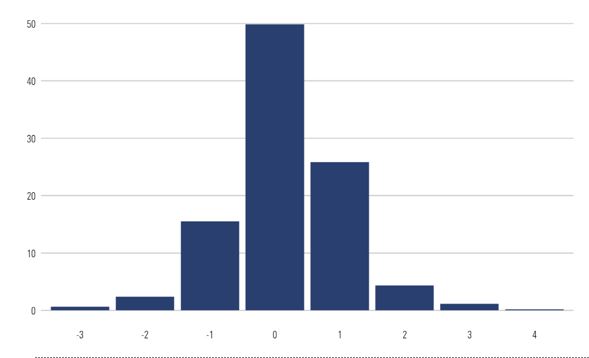

Doch nicht überall wurde die Fonds-Rating-Revolution ausgerufen. Bei den meisten großen, breit diversifizierten Kategorien hält sich die Zahl der Upgrades und Downgrades in Grenzen, wie die Bilanz der Kategorie „Aktien weltweit Standardwerte blend“ weiter unten zeigt. Rund 50 Prozent der Morningstar Sustainability Ratings bleiben unverändert; gut 25 Prozent der Fonds der Kategorie können ihre ESG-Risk-Bilanz um einen Globus verbessern, gut 15 Prozent verlieren einen Globus. Weitergehende Veränderungen sind eher dünn gesät.

Grafik: Rating-Veränderungen in der Kategorie Aktien Standardwerte blend

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.