Es ist problematisch, ein erfolgreiches Analyseformat umzubenennen, das Anleger kennen- und schätzen gelernt haben. Eine Umbenennung wird häufig als Kurskorrektur verstanden, und oft geht ein griffiger Titel verloren. Da ist etwas Wahres dran, aber es geht kein Weg daran vorbei: Wir haben das Aktiv-Passiv-Barometer für die DACH-Region in „Fondsbarometer“ umbenannt. Ansonsten ändert sich nichts an unserem beliebten Format, das wir seit Juni 2017 für Europa berechnen. Wir analysieren darin unverändert, wie erfolgreich aktiv verwalteten Fonds in 15 für Anleger wichtigen Fondskategorien im zurückliegenden Quartal waren.

Nun mag der Skeptiker unter unseren Lesern zu Recht fragen:

„Wenn Ihr nach wie vor die Erfolgsbilanz aktiv verwalteter Fonds betrachtet, und als Anlage-Alternative passive Produkte hervorhebt, dann ist das doch ein Aktiv-Passiv-Barometer?“

Wie gesagt, Umbenennungen sind, sofern es wirklich nur Umbenennungen sind und keine grundlegende Überarbeitung, problematisch weil schwer zu vermitteln. Das wollen wir in knappen Sätzen versuchen. Wir vertreten seit jeher die These, dass die Senkung der Kosten das wichtigste Rezept für Anleger ist, ihre Rendite zu steigern. Indexfonds sind günstiger als fast alle vergleichbaren aktiv verwalteten Fonds und, presto, fertig ist die Headline „Passiv schlägt Aktiv“. Was ja auch zumeist stimmt; Indexfonds übertreffen aktiv verwaltete Fonds seit Jahren in den wichtigsten Fonds-Kategorien. Das ist eine wichtige Schlussfolgerung unseres bisherigen Aktiv-Passiv-Barometers gewesen.

Das Problem daran: Indexfonds sind nicht gut, weil sie Indexfonds sind, sondern weil sie idealerweise diese Ingredienzien enthalten: günstige Kosten, eine breite Diversifikation und eine niedrige Umschlagquote, was die Transaktionskosten minimiert.

Aber das sind Eigenschaften, die sich auch bei vielen aktiv verwalteten Fonds wiederfinden. Es hat sich bestätigt, dass günstige aktiv verwaltete Fonds besser abschneiden als teure aktiv verwaltete Fonds. Das ist ebenfalls ein wichtiger Bestandteil des bisherigen Aktiv-Passiv-Barometers. Das hat nichts mit der Frage "aktiv oder passiv?" zu tun, fällt aber in der Rezeption unserer Analyse regelmäßig unter den Teppich. Wir haben uns also für das „Fondsbarometer“ entschieden, um diese Schieflage in der Wahrnehmung zu adressieren.

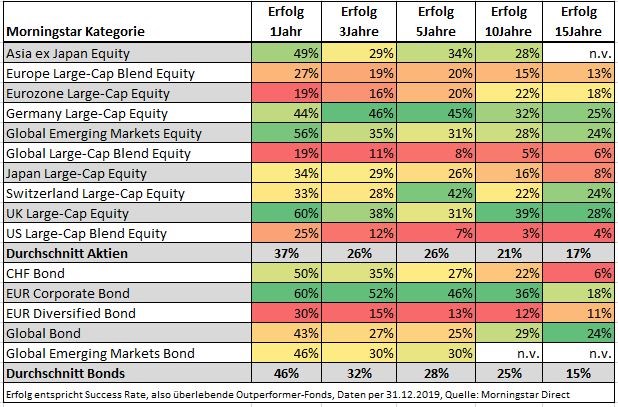

Tabelle: Die Bilanz aktiv verwalteten Fonds im Kategorie-Vergleich

Kommen wir nun also zur Auswertung der 15 Fondskategorien per Ende Dezember 2019. Zunächst blicken wir auf die Kategorien, in denen aktiv verwaltete Fonds am besten gegenüber Indexfonds abgeschnitten haben. In der unteren Tabelle sind die Erfolgsbilanzen farblich nach ihrer Bilanz im Kategorie-Vergleich in fünf verschiedenen Zeiträumen (1 Jahr, 3, 5, 10 und 15 Jahre) sortiert. Jede Spalte ist farblich so gekennzeichnet, dass Leser auf einen Blick die erfolgreichsten Kategorien für aktives Management in den jeweiligen Perioden identifizieren können. Je grüner die Zellen unterlegt sind, desto besser fällt die Bilanz der aktiv verwalteten Fonds einer Kategorie gegenüber den anderen Kategorien aus. Dabei haben wir zwei Gruppen gebildet: Aktienfonds und Rentenfonds.

Asien ex Japan: Langfristig hervorragend, kurzfristig schwächelnd

Gegenüber September 2019 fällt in der Bilanz per Ende Dezember auf, dass aktiv verwaltete Fonds in der Kategorie Aktien Asien ex Japan deutlich schlechtere Outperformance-Werte in der Einjahres-Bilanz aufweisen. Waren per Ende September noch 70 Prozent der aktiv verwalteten Fonds erfolgreich, so lag die Quote per Ende Dezember nur noch bei 49 Prozent. Es fällt auf, dass im vierten Quartal aktiv verwaltete Fonds den typischen Index-Tracker, der den MSCI AC Asia ex Japan Index abbildet, recht deutlich underperformt haben. Indexfonds weisen hier ein Value-Bias auf, was v.a. auf die höhere Rohstoff- und Energiequote und eine niedrigere Tech-Aktien-Quote als bei aktiv verwalteten Fonds zurückgeht.

Festzuhalten ist aber dennoch, dass in der Kategorie Aktien Asien ex Japan mit einer Outperformance-Quote von 49 Prozent nach einem Jahr noch immer zu denjenigen zählt, in denen aktive Manager punkten können. Das zeigt sich auch in der Zehnjahres-Bilanz, nach der die Erfolgsquote von Asien ex Japan-Fonds bei 28 Prozent liegt, sieben Punkte über dem Durchschnitt der aktiv verwalteten Fonds in den anderen Aktien-Kategorien.

Erneut zahlreich erfolgreich waren per Ende Dezember aktiv verwaltete Fonds in der Kategorie Aktien Emerging Markets. Hier lag die Outperformance-Quote bei 56 Prozent. Auch in der Langfristbilanz sieht es hier deutlich besser als im Durchschnitt der Aktien-Kategorien aus. Nach zehn Jahren lag die Outperformance Quote aktiv verwalteter Schwellenländer bei 28 Prozent, und nach 15 Jahren belief sie sich auf – immer noch überdurchschnittlich gute – 24 Prozent.

Großbritannien ist kein gutes Pflaster für Indexfonds

Doch kommen wir nun zu den Sternen der Manage aktiver Manager im vergangenen Jahr: britische Fonds für Standardwerte. Hier lag die Outperformance-Quote 2019 bei sensationellen 60 Prozent. Viele Indexfonds hatten also im vergangenen Jahr das Nachsehen. Dieser Befund spiegelt sich übrigens auch in der längeren Frist wider. Aktiv verwaltete Fonds waren in keiner anderen Fonds-Kategorie erfolgreicher als bei britischen Standardwertefonds. ETFs auf den FTSE 100 waren also nicht die allerbeste Wahl für Anleger.

Der Grund für die Outperformance aktiver Manager bei britischen Fonds für Standardwerte ist recht einfach zu benennen: Sie mischen in großem Stil kleinkapitalisierte Aktien den Fonds bei. Small Caps machen im Schnitt rund zehn Prozent des Fondsvermögens britischer Standardarwertefonds aus, sind aber nicht im Index FTSE 100 vertreten. Nun muss man wissen, dass im vierten Quartal 2019 – bedingt durch die Erleichterungs-Rally bei Nebenwerten, aktive UK-Fonds stark profitierten, übrigens auch davon, dass auch ihre schwache Bilanz im vierten Quartal 2018 aus der Einjahresstatistik „herausgerollt“ wurde.

Nebenwerte-Beimischungen helfen Deutschland-Fonds

Aus ähnlichen Gründen legten auch aktive Fonds für deutsche Standardwerte im Jahr 2019 eine ordentliche Bilanz hin. Die Outperformance-Quote lag bei 44 Prozent auf Jahressicht nach nur 19 Prozent im Vorquartal. Auch hier trafen zwei für aktive Manager glückliche Umstände zusammen: Nebenwerte, die zu rund 20 Prozent in Standardwerte-Fonds gewichtet sind, konnten im vierten Quartal 2019 deutlich outperformen, und die scharfe Underperformance von MDAX- und SDAX-Werten im vierten Quartal 2018 gegenüber dem DAX fiel aus der Einjahresbilanz heraus.

Euro-Unternehmensanleihen sind eine Spielwiese der „Aktiven“

Auf der Anleihen-Seite fällt auf, dass aktiv verwaltete Fonds für EUR Unternehmensanleihen einen herausragenden Lauf im vergangenen Jahr hatten. 60 Prozent dieser Fonds konnten ihre Indexfonds-Konkurrenten übertreffen. Das fügt sich ein in die auch langfristig gute Bilanz aktiv verwalteter Fonds in diese Kategorie. Neben UK-Standardwerte-Aktienfonds waren aktiv verwaltete Fonds in keiner anderen Kategorie so erfolgreich wie Fonds für EUR-Unternehmensanleihen. Eine wichtige Ursache liegt in der Beimischung niedriger Ratings in den Fonds, deren Benchmarks aus Investment-Grade-Papieren bestehen.

So weist der typische Indexfonds auf den BBG Barclays Euro Aggregate Corporates Index deutlich kürzere Laufzeiten und höhere Ratings auf als der durchschnittliche aktiv verwaltete Fonds. In Zeiten, in denen gerade lange Laufzeiten einerseits und Papiere mit niedrigeren Ratings andererseits einen herausragenden Lauf hatten, also seit dem Ende der Finanzkrise, überrascht die Outperformance aktiver Fonds hier nicht.

Unverändert schwach fällt indes die Bilanz aktiv verwalteter Fonds in den bekannten Kategorien aus: Aktien Europa Standardwerte, Aktien Eurozone, Aktien USA und - folglich auch - Aktien Welt Standardwerte (die zu rund 60 Prozent aus US-Aktien bestehen). Mit einer Erfolgsquote von gut einem Drittel haben aktive Japan-Fonds im vergangenen Jahr recht gut im historischen Vergleich abgeschnitten. Langfristig war die Performance von aktiven Japanfonds ähnlich schwach wie bei globalen und USA-Aktienfonds.

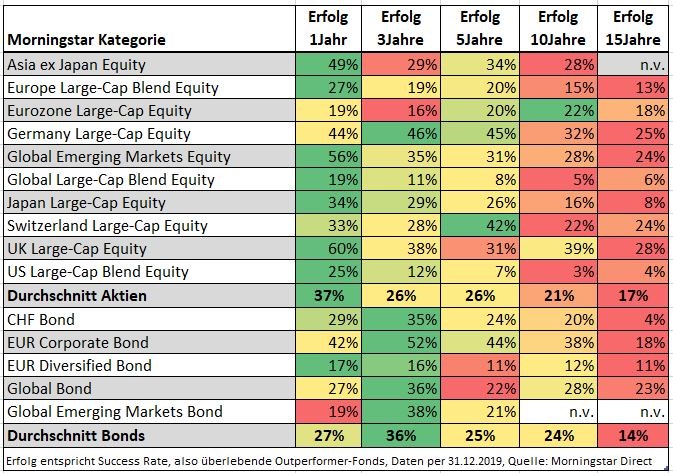

Erfolgsquote aktiv verwalteter Fonds sinkt im Zeitverlauf deutlich

Stichwort historischer Vergleich: Wie auch in den vorherigen Ausgaben des Fondsbarometers hat sich an dem Befund, dass die Kurzfristig-Bilanz von aktiv verwalteten Fonds besser ausfällt als ihre Langfrist-Bilanz, nichts geändert. Während 37 Prozent der Aktienfonds unserer Auswahl im vergangenen Jahr ihre passiven Konkurrenten übertroffen haben, lag die Erfolgsbilanz der aktiv verwalteten Aktienfonds nach 15 Jahren bei nur 17 Prozent.

Bei Rentenfonds sank die Erfolgsquote von durchschnittlich 27 Prozent im vergangenen Jahr auf nur 14 Prozent nach 15 Jahren.

Illustriert wird diese stark abnehmende Tendenz durch die untere Tabelle, die identisch mit der oberen ist, allerdings erfolgt hier die farbliche Markierung (Grün-Rot-Abstufung) nach Zeitstrahl und nicht nach dem Vergleich der Kategorien in den unterschiedlichen Phasen miteinander.

Halten wir an dieser Stelle also fest, dass aktiv verwaltete Fonds in den von uns ausgewählten Märkten durchaus ordentliche Erfolgsquoten aufweisen können. Doch hier handelt es sich keinesfalls um Hexenwerk. Aktiv verwaltete Fonds profitieren in vielen Fällen von der Beimischung von Wertpapieren, die nicht zum Index-Universum gehören und folglich nicht in Indexfonds enthalten sind.

An solchen so genannten Off-Benchmark-Wetten ist absolut nichts Verwerfliches, sofern sie sich in Grenzen halten. Ja, es gehört durchaus zum Handwerk von guten Fondsmanagern, auch abseits der Index-Pfade nach Chancen zu suchen - etwa im Falle von nicht-bewerteten Bonds bei Anleihe-Managern. Für viele Anleger kann es zudem von Vorteil sein, mit einem Fonds einen Gesamtmarkt abzudecken, da das nötige Kleingeld für mehrere Investments in einzelne Teilsegmente fehlt, das bei Indexfonds nötig wäre.

Allerdings müssen Anleger wissen, woher die Renditen kommen, die schließlich nichts anderes sind als Prämien für eingegangene Risiken. Die Beimischung von Wertpapieren, die nicht im Vergleichsindex vertreten sind, muss also vom Fondsanbieter offengelegt werden.

Halten wir auch fest, dass die Erfolgsbilanz aktiv verwalteter Fonds mit der Zeit immer schwächer wird. Insofern ist die Feststellung, dass es sich in manchen Kategorien mehr als in anderen lohnen kann, auf aktive Manager zu setzen, wichtig und richtig, spiegelt aber eben nicht die ganze Geschichte wider.

Tabelle: Was vom Erfolg nach 15 Jahren übrigblieb

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren wöchentlichen Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.