In unserer Aktienmarktübersicht anlässlich der Corona-Krise haben zunächst eine allgemeine Markteinschätzung vorgenommen, in der wir unser Szenario für die Entwicklung der Weltwirtschaft erläutert haben. Danach haben wir eine Übersicht über die verschiedenen Sektoren präsentiert. Anschließend haben wir zehn aussichtsreiche europäische und zehn aussichtsreiche US-Unternehmen vorgestellt, deren Kurse weit unter den von uns taxierten fairen Wert gefallen sind (per 19.3.). Jetzt wollen wir zehn langfristig aussichtsreiche Aktien aus Asien vorstellen (Kurse ebenfalls per 19.3.). Unter der Tabelle finden Sie detailliertere Informationen zu den vorgestellten Aktien.

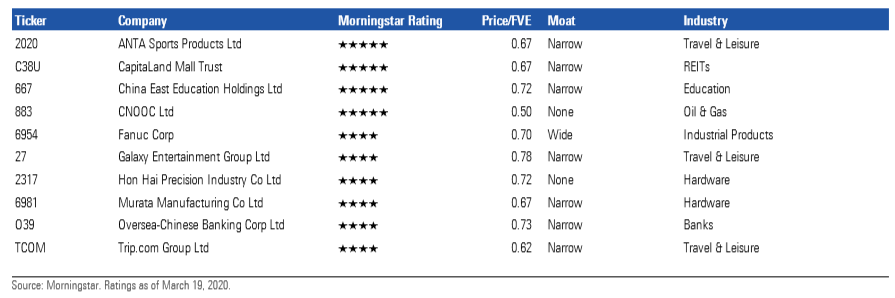

Tabelle: Zehn langfristig aussichtsreiche Aktien aus Asien

Anta Sports Products

Von Ivan Su. Der Großteil der Umsatzeinbußen von Anta fand im Februar statt; aufgrund des Zeitpunkts des chinesischen Neujahrs war dies der schlechteste Monat für den Einzelhandel. Da der Ausbruch der Pandemie in China unter Kontrolle ist, haben fast alle Geschäfte von Anta wieder geöffnet, und wir glauben, dass die Verkäufe bis Ende Mai wieder das frühere Niveau erreichen werden. Obwohl Amer außerhalb Chinas stärker exponiert ist, werden die negativen Auswirkungen durch seinen Gewinnbeitrag im einstelligen Prozentbereich begrenzt. Wir gehen auch nicht davon aus, dass die Schließung der Einzelhandelsgeschäfte von Amer in den USA und Europa länger als zwei Monate dauern wird. Wir gehen erst recht nicht davon aus, dass das Unternehmen in Liquiditätsprobleme geraten wird, da es eine solide Bilanz hat und für 2020 mit einem stetigen freien Cashflow rechnet. Daher war der wesentliche Rückgang des Aktienkurses ungerechtfertigt, und wir ermutigen die Investoren, die Anta-Aktien zu einem Schnäppchen einzusammeln. Abgesehen von den vorübergehenden Auswirkungen des Coronavirus sieht das Geschäftsbuch von Anta robuster aus als je zuvor. Der Verkauf von Fila-Produkten ist auf dem besten Weg, in den nächsten drei Jahren eine CAGR von 30% zu erreichen, und die Kernmarke dürfte in den chinesischen Städten der zweiten und dritten Reihe weiterhin für ein stetiges Wachstum sorgen. Da Freizeitsportarten wie Klettern und Wandern, die vor einer Generation noch keine Freizeitbeschäftigung waren, immer beliebter werden, wird Amer davon profitieren.

CapitaLand Mall Trust

Von Ken Foong, CFA. CapitaLand Mall Trust (Narrow Moat Rating) hat durch die Sanierung bestehender Immobilien einen hohen Mehrwert für sein Portfolio erzielt. Dies hat zu einem soliden Miet- und Einkommenswachstum geführt. Wir gehen weiterhin davon aus, dass das kurzfristige Wachstum durch die Wiedereröffnung von Funan im Juni 2019 nach seiner Sanierung und die Fusion mit CapitaLand Commercial Trust, die voraussichtlich bis Juni 2020 abgeschlossen sein wird, unterstützt wird. Die kombinierte Einheit wird den Namen CapitaLand Integrated Commercial Trust tragen und wird der größte REIT in Singapur und der drittgrößte im asiatisch-pazifischen Raum nach Marktkapitalisierung sein. Wir betrachten diese Fusion positiv, da das Unternehmen von der breiteren Kapitalbasis profitieren wird; der Spielraum für größere Übernahmen oder Initiativen zur Verbesserung der Vermögenswerte, die das langfristige Wachstum des Trusts vorantreiben könnten, wächst, und das ist entscheidend; zudem verbessert die Fusion die Fähigkeit, eine integrierte Entwicklung durchzuführen; die Fusion verschafft den Anteilinhabern einen Zugang zu einem größeren Trust mit einem stärker diversifizierten Portfolio, das widerstandsfähiger gegen Marktzyklen ist; sie ist zudem für die Anteilinhaber ausschüttungsfähig. Langfristig erwarten wir, dass der Trust weiterhin einen Mehrwert generieren wird für Investoren, was unsere Fair Value Schätzung von 2,64 SGD stützt.

China East Education

Von Jenny Tsai. In diesem Klima betrachten wir China East Education (Narrow Moat Rating) als defensives Investment und sehen die kurzfristige Schwäche als eine attraktive Kaufgelegenheit. Wir sehen die Beiträge der Schülerinnen und Schüler als nicht gefährdet, da 90 % ihrer Schulprogramme länger als ein Jahr dauern. Darüber hinaus ist in der zweiten Hälfte des Jahres 2020 mit einem Anstieg der Neuanmeldungen von Schülern zu rechnen, da China East Education mit der Erweiterung neuer Schulen und einer Zunahme der Schülerzahlen rechnet. Die Aktie wird derzeit mit 17,3 Mal 2021E P/E gehandelt, mit einer soliden Eigenkapitalrendite von 18,7% im gleichen Zeitraum; daher sind wir der Ansicht, dass die Aktien gegenüber unserer Schätzung des fairen Wertes von 18,80 HKD unterbewertet sind. Wir rechnen damit, dass der Fünfjahres-Nettogewinn CAGR von China East um 36% steigen wird. Dies ist sowohl auf einen Anstieg der Studentenregistrierung als auch der Studiengebühren zurückzuführen, die in den letzten drei Jahren auch den operativen Cashflow kontinuierlich erhöht haben. In naher Zukunft erwarten wir, dass die Auswirkungen des Coronavirus begrenzt sein werden. Wir gehen davon aus, dass einige Schulen in Wuhan in der Provinz Hubei bis auf weiteres geschlossen bleiben werden, aber die meisten Schulen befinden sich außerhalb dieser Region und haben ihren allgemeinen Betrieb bereits aufgenommen und bereiten sich auf zukünftige Online-Rekrutierungen vor. Die Leitung von China East hat keine Abbrecher oder Rückerstattungen von bestehenden Schülern erlebt. Auch wenn es etwas länger dauert, bis sich die Coronavirus-Situation stabilisiert hat, sind wir der Ansicht, dass die Auswirkungen auf die bestehenden Studenten minimal sind und durch die steigende Nachfrage nach Online-Unterricht ausgeglichen werden.

CNOOC

Von Chok Wai Lee, CFA. CNOOC (No Moat Rating) ist der Upstream-Bereich von Chinas dritter staatlicher Ölgesellschaft, China National Offshore Oil. Daher ist es die direkteste Option für Investoren, die sich mit Chinas Energiesicherheitspolitik und langfristigen Plänen zur Erhöhung der Ölversorgung vertraut machen wollen. Da es keine nachgelagerten Aktivitäten hat, hat das Unternehmen auch eine große Anzahl von Arbeitern aus der früheren Zeit vermieden. Die Umsätze des Unternehmens unterliegen nicht der staatlichen Preiskontrolle. CNOOC profitiert auch von einem schwächeren chinesischen Yuan, da sich das Unternehmen auf die vorgelagerten Bereiche konzentriert. Wir glauben, dass CNOCC derzeit unterbewertet ist, da die aktuellen Ölpreise weitgehend eingepreist sind; die Dividendenrendite des Unternehmens für 2020 von mehr als 5% ist üppig. Angesichts der Kosteneffizienz von CNOOC (Gesamtkosten von rund 30 Dollar pro Barrel) glauben wir, dass das Unternehmen auf lange Sicht rentabel bleiben wird, wenn man unsere Prognose des Ölpreises der Sorte Brent von 60 Dollar in der Mitte des Zyklus zugrunde legt und unsere Schätzung des fairen Wertes von 15,80 HKD zugrunde legt.

Fanuc Corp

Von Jason Kondo. Als eines der "Big Four" der Industrie-Robotikunternehmen ist Fanuc mit seinen Industrierobotern und numerischen Computersteuerungen (CNC) für Werkzeugmaschinen führend auf dem Markt. Das Unternehmen wird derzeit mit einem Abschlag auf unsere Fair Value Schätzung von 20.500 JPY gehandelt, nachdem seine Aktien seit Anfang Februar um etwa 30% gefallen sind. Wir haben zwar mit zyklischem Gegenwind aufgrund der Konflikte zwischen den USA und China sowie mit einer Verringerung der weltweiten Investitionsausgaben bis zur ersten Hälfte des Geschäftsjahres 2020 gerechnet, doch wir glauben, dass der Markt davon ausgeht, dass die Auswirkungen des Coronavirus auch über das Geschäftsjahr 2020 hinaus zu einem rückläufigen Wachstum führen werden. Die erhöhte Unsicherheit durch die Pandemie wird wahrscheinlich die Investitionsausgaben der Automobilhersteller in den nächsten sechs Monaten verzögern; wir glauben jedoch, dass der größte Teil davon in unserer Fair Value Schätzung eingepreist ist, wobei der verbleibende Verlust wahrscheinlich innerhalb von zwei Jahren nach Eindämmung der Pandemie ausgeglichen wird. Tatsächlich sind wir überzeugt, dass nun mehr Unternehmen die Dringlichkeit erkennen und Investitionen in die Fabrikautomatisierung in Betracht ziehen werden, damit ihre Produktion auch in Zeiten von Fachkräftemangel weiterlaufen kann, was das langfristige Wachstumspotenzial von Fanuc stärkt. Wir glauben, dass Fanuc aufgrund von Faktoren wie der alternden Bevölkerung, steigenden Lohnkosten und dem erhöhten Bedarf an Produktionseffizienz in Schlüsselmärkten wie Japan und Asien für ein langfristiges, säkulares Wachstum der Fabrikautomation gut positioniert ist. Kurzfristig gehen wir davon aus, dass ein Anstieg der Investitionen in die Halbleiterindustrie und in 5G-Anlagen als erster Katalysator für eine zyklische Erholung des Fabrikautomationsmarkts in diesem Geschäftsjahr dienen wird; wir gehen jedoch davon aus, dass sich ein Großteil dieser Erholung vom Beginn des Geschäftsjahres 2020 auf das zweite und dritte Quartal desselben Jahres verzögern wird, vorausgesetzt, die Pandemie wird in der ersten Hälfte des Geschäftsjahres 2020 eingedämmt. Mit einem positiven freien Cashflow und einer Netto-Cash-Position seit mehr als 10 Jahren sowie dem Fehlen von Schulden hat das Unternehmen genug Kapital angehäuft, um allen potenziellen materiellen Auswirkungen des Coronavirus standhalten zu können. Darüber hinaus mindert die Tatsache, dass der Großteil der Produktion in Japan stattfindet, die Risiken auf der Angebotsseite, insbesondere da das Unternehmen seine eigenen Schlüsselkomponenten wie z.B. Servomotoren herstellt.

Galaxy Entertainment

Von Chelsey Tam. Trotz der hohen Unsicherheit darüber, wie lange der Coronavirus-Ausbruch andauern wird, glauben wir, dass Galaxy Entertainment mit seinen reichlich vorhandenen Bar-Beständen in einer guten Position ist, den Sturm zu überstehen, und wir sind von der konservativen Natur unserer Fair Value Schätzung von 62 HKD überzeugt. Galaxy verfügte im Dezember 2019 über 52 Milliarden HKD an Nettobargeld und wird in den nächsten zwei bis drei Jahren nur 15 Milliarden HKD an Investitionsausgaben für die Phase drei und vier der Galaxy Macau vornehmen. Wenn der Ausbruch des Coronavirus abklingt und die Wirtschaft wieder auf Kurs ist, erwarten wir, dass das VIP-Segment, in dem Galaxy Macau einen hohen Anteil von etwa 50% hat, als erstes und stark zurückkommen wird. Dies liegt daran, dass nur eine kleine Anzahl von VIP-Kunden, die bereit sind, große Summen zu setzen, ausreicht, um das Wachstum der VIP-Einnahmen spürbar zu steigern, und dass diese Kunden im Gegensatz zu den Inhabern von Visa für das Individualbesuchsprogramm eher im Besitz eines Geschäftsvisums sind, das ihnen die Einreise nach Macau ermöglicht. Unserer Ansicht nach wird die chinesische Regierung wahrscheinlich Vorsicht walten lassen, bevor sie das Einzelbesuchsprogramm wieder aufnimmt, selbst nach einer Periode von null bestätigten neuen Corona-Infektionen. VIPs mit anderen Visa als den Visa für Einzelbesuche können jedoch nach Macau zurückkehren, solange sie glauben, dass die COVID-19-Situation bereits unter Kontrolle ist. Galaxy rechnet damit, seinen ersten Teil der dritten Phase von Galaxy Macau in der ersten Hälfte des nächsten Jahres zu eröffnen, obwohl sich dies aufgrund von COVID19 verzögern könnte. Unter der Annahme, dass die Auswirkungen von COVID-19 auf die Wirtschaft bis 2021 weitgehend überwunden sein werden, erwarten wir, dass Galaxy mit Neueröffnungen und neuen Hotelkapazitäten vom Nachholbedarf profitieren wird.

Hon Hai Precision Industry

Von Kazunori Ito. Seit der Ausbreitung von COVID-19 Ende Januar ist der Kurs der Hon Hai-Aktie um mehr als 20% gefallen und wird derzeit mit einem Kurs-Buchwert-Verhältnis (LTM) von 0,8 gehandelt, dem niedrigsten Stand in der Geschichte. Wir sind der Meinung, dass die meisten negativen Auswirkungen eingepreist wurden, und wir gehen davon aus, dass die Aktien mit einem Abschlag von mehr als 30% gegenüber unserer Fair Value Schätzung von TWD 104 gehandelt werden. Die jüngste Eskalation von COVID-19 in den Schlüsselmärkten für Apple stellt ein Abwärtsrisiko für die revidierte Schätzung des Umsatzwachstums von Hon Hai für das Jahr 2020 im niedrigen einstelligen Bereich dar, und wir sind der Ansicht, dass die Sichtbarkeit der Nachfrage nach Apple jetzt sehr gering ist. Daher werden wir möglicherweise erst Mitte oder Ende des zweiten Quartals Auftragskürzungen von Apple erleben. Unter der Annahme, dass sich die Produktionskapazität von Hon Hai bis Ende März auf ein normalisiertes Niveau erholt und der COVID-19-Ausbruch in den USA und Europa im Mai oder Juni seinen Höhepunkt erreicht, könnten wir in der zweiten Jahreshälfte eine bessere Nachfrage als in der ersten Jahreshälfte sehen. Das Ausmaß der Nachfrageerholung in der zweiten Jahreshälfte ist jedoch angesichts der möglichen negativen Auswirkungen auf die weltweiten diskretionären Verbraucherausgaben noch ungewiss. Trotz der schwachen Nachfrage glauben wir, dass die Auswirkungen der Angebotsunterbrechung auf die Bruttomarge von Hon Hai im Jahr 2020 gedämpfter sein werden, als der Markt ursprünglich befürchtet hatte. Dies liegt daran, dass das Unternehmen auf mehrere interne Kostensenkungsinitiativen zurückgreifen kann, zusätzlich zu den Arbeits- und Logistikkosten, die infolge von COVID-19 teilweise von Kunden und lokalen Regierungen subventioniert werden.

Murata Manufacturing

Von Kazunori Ito. Murata (Narrow Moat Rating) ist der weltweite Top-Lieferant von passiven Komponenten, wie z.B. Keramik-Vielschichtkondensatoren (40% Marktanteil) und akustischen Schallfiltern (45% Marktanteil). Der Umsatz von Murata hat sich in den letzten fünf Jahren fast verdoppelt; etwa die Hälfte des Umsatzes wird mit dem stark wachsenden Segment Mobiltelefone erzielt. Smartphones verwenden eine größere Anzahl passiver Komponenten als Funktionstelefone; darüber hinaus erfordert der Fortschritt der Kommunikationsstandards mehr Inhalte pro Smartphone, was zum Motor von Muratas Umsatzwachstum in den letzten zehn Jahren wurde. Auch wenn die jährliche Auslieferung von Smartphones anscheinend eine Obergrenze erreicht hat, werden die Verbreitung der 5G-Kommunikation und die automatische Digitalisierung Muratas Umsatzwachstum langfristig vorantreiben. 5G-Smartphones müssen mehr Spektren verarbeiten und benötigen daher eine bessere Energieverwaltung als 4G-Telefone. Daher wird Muratas breites Produktportfolio an passiven Komponenten dem Unternehmen größere Wachstumschancen bieten und unsere Fair Value Schätzung von 7.400 JPY vorantreiben. Obwohl es ziemlich schwierig ist, die Auswirkungen von COVID-19 zu bewerten, sind wir der Ansicht, dass eine Erhöhung der Investitionen in Basisstationen und Inhalte pro Telefon die Auswirkungen kurzfristig mildern und das Wachstum passiver Komponenten mittelfristig vorantreiben wird. Dies basiert auf unserer Ansicht, dass die Investitionen in 5G-Basisstationen und die Produktion von 5G-Smartphones in China in der zweiten Hälfte des Jahres 2020 wieder aufgenommen werden.

Oversea-Chinese Banking Corp

Von Michael Wu. Das in Singapur ansässige Oversea-Chinese Banking Corp handelt mit einem attraktiven Abschlag gegenüber unserer Fair Value Schätzung von 12,40 SGD. Wir glauben, dass das OCBC weniger von einem Rückgang der Zinssätze betroffen ist, da die zinsfreien Erträge mit etwas mehr als 40% der Gesamteinnahmen einen höheren Beitrag leisten. Ein größerer Anteil der Festgeldanlagen innerhalb der Einlagenbasis dürfte ebenfalls von der Neubewertung profitieren. Die zinsfreien Erträge der Bank werden durch ein starkes Private-Banking-Franchise unterstützt: die Bank of Singapore. Mit einem verwalteten Vermögen von 117 Milliarden SGD gehört die Privatbank zu den Top 10 in der Region. Mit einer Kernkapitalquote (Tier 1) von 14,9% und einer starken Kapitalposition erwarten wir, dass die Bank (Narrow Moat Rating) mindestens die Dividende von 0,52 SGD pro Aktie beibehält, was einer Dividendenrendite von fast 6% entspricht. Die geringere Rentabilität im Jahr 2020 wird sich voraussichtlich in einer Dividendenausschüttungsquote von 55% bis 60% niederschlagen, gegenüber 50% im letzten Jahr.

Trip.com Group

Von Chelsey Tam. Trip.com (Narrow Moat Rating) hatte zuletzt mit Gegenwind zu kämpfen, wie z.B. Public-Relations-Skandale, schwache makroökonomische Entwicklung, schwache Stimmung inmitten des Handelskonflikts zwiscchen den USA und China, Proteste in Hongkong und Chinas Verbot von Individualreisen nach Taiwan. Wir glauben, dass die Pandemie die Erholung weiter verzögern wird. Aber wir fordern die Investoren auf, das langfristige Wachstumspotenzial des Konzerns nicht aus den Augen zu verlieren. Die Erholung wird durch die globale Eindämmung des Coronavirus und die Deeskalation des Handelskrieges mit dem ersten Abkommen und die allmähliche Verbesserung der Wirtschaft in China erreicht werden. Trip.com dominiert den Auslandsreiseverkehr und das gehobene Reisesegment in China. Sein Marktanteil bei Online-Unterkunftsbuchungen betrug im zweiten Quartal 2019 67,5%. Die Marktdurchdringung bei Online-Unterkunftsreservierungen in China lag 2018 bei etwa 36% gegenüber mehr als 50% in den Vereinigten Staaten und Europa. Schätzungen zufolge verfügten Ende 2019 nur 14% der chinesischen Bevölkerung über einen Reisepass, gegenüber 42% in Amerika (2017). Wir glauben, dass das schneller wachsende internationale Geschäft mit höheren Margen die Gesamtmarge nach COVID-19 erhöhen wird. Internationale Produkte haben höhere Gewinnspannen, da der Preis im Durchschnitt zwei Mal höher ist als bei inländischen Unternehmen, und auch die Annahmequote für internationale Flugtickets ist um das Zweifache höher als im Inland. Die operative Hebelwirkung wird steigen, da sowohl das aus- als auch das inländische Geschäft die bereits gut etablierte inländische Infrastruktur nutzen. Zunehmende Auslandsreisen aus China, dem bevölkerungsreichsten Land der Welt, werden Trip.com zu einer Größe und Verhandlungsmacht in der globalen Reisebranche verhelfen. Die Aktien werden derzeit mit einem erheblichen Abschlag gegenüber unserer Fair Value Schätzung von 37 Dollar gehandelt.

Die hierin enthaltenen Informationen, Daten, Analysen und Meinungen stellen keine Anlageberatung dar und sind insbesondere nicht auf die Prüfung der persönlichen Umstände eines Anlegers gestützt. Sie werden ausschließlich zu Informationszwecken bereitgestellt und sind daher kein Angebot zum Kauf oder Verkauf eines Wertpapiers. Es wird keine Gewähr für die Richtigkeit, Vollständigkeit oder Genauigkeit übernommen. Die zum Ausdruck gebrachten Meinungen sind zum Zeitpunkt der Veröffentlichung gültig und können ohne Vorankündigung geändert werden. Vorbehaltlich anderslautender gesetzlicher Bestimmungen ist Morningstar nicht verantwortlich für Handelsentscheidungen, Schäden oder sonstige Verluste, die sich aus oder im Zusammenhang mit den Informationen, Daten, Analysen oder Meinungen oder deren Verwendung ergeben. Die hierin enthaltenen Informationen sind Eigentum von Morningstar und dürfen vorbehaltlich von Handlungen, die nach UrhG gestattet sind, ohne vorherige schriftliche Genehmigung von Morningstar weder ganz noch teilweise vervielfältigt oder in irgendeiner Weise verwendet werden. Investment-Research wird von Tochtergesellschaften der Morningstar, Inc. erstellt und herausgegeben, einschließlich, aber nicht beschränkt auf, Morningstar Research Services LLC, die bei der U.S. Securities and Exchange Commission registriert ist und von dieser reguliert wird. Um Nachdrucke zu bestellen, rufen Sie uns an unter +1 312-696-6100. Um die Analysen zu lizenzieren, rufen Sie die Nummer +1 312-696-6869 an

Wichtige Hinweise: Analysten von Morningstar müssen sich in ihrem Verhalten an den Ethikkodex, die Richtlinie für Wertpapierhandel und Offenlegung und die Richtlinie zur Integrität von Investment-Research von Morningstar halten. Nähere Informationen zu Interessenkonflikten erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.