Die globale Finanzkrise von 2007 bis 2009 war für viele Anleger die Geburtsstunde des Phänomens des „Schwarzen Schwans“. Dieser Begriff beschreibt ein einzigartiges, negatives Ereignis, das nicht vorhergesehen werden konnte, weil sich zuvor nichts von so einer Tragweite ereignet hatte.

Ist der aktuelle Aktien-Crash, der Portfolios im März hohe Verluste gebracht hatte, ein einzigartiges Ereignis? Wir haben uns die historischen US-Aktienrenditen angeschaut, die bis ins 19. Jahrhundert zurückgehen. Vorweggesagt: Wir haben eine lange Reihe von Marktabstürzen gefunden, einige waren im Ergebnis nur kurze Rücksetzer, andere wuchsen sich zu handfesten, größeren Finanzkrisen aus.

Halten wir also zunächst fest, dass der Begriff „Schwarzer Schwan“ in die Irre führt. Wenn das vermeintlich Einzigartige häufiger auftritt, würde ich sie in Anlehnung an Laurence Siegel als "schwarze Truthähne" bezeichnen. In einem Artikel für das Financial Analysts Journal aus dem Jahr 2010 beschrieb er einen schwarzen Truthahn als ein Ereignis, das sich überall aus den Daten herauslesen lässt und häufig vorkommt, das aber von Investoren - aus verschiedenen Gründen - ignoriert wird.

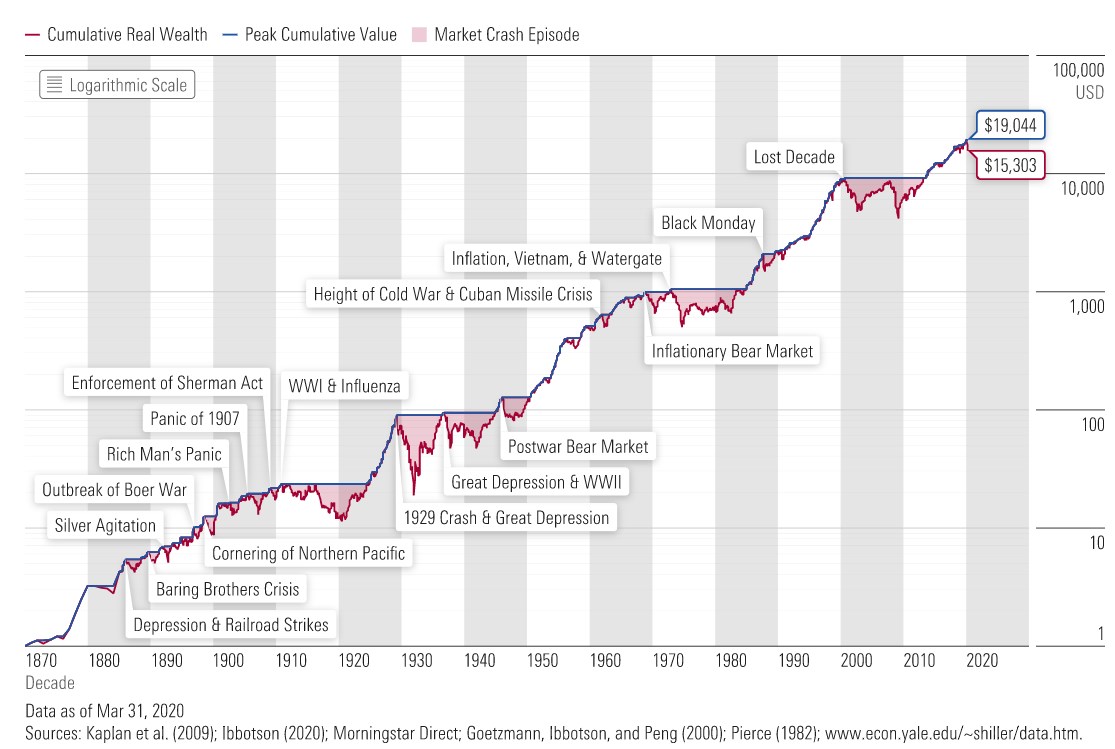

Kommen wir also zur Corona-Krise. Wie lässt sie sich mit vergangenen Krisen vergleichen, und wie macht man die unterschiedlichen Marktabstürze vergleichbar? Wir betrachten die Korrekturen der letzten fast 150 Jahre. Die untenstehende Grafik verwendet reale monatliche US-Aktienmarktrenditen seit Januar 1886 und Jahresrenditen über den Zeitraum 1871-85. Hier verwende ich den Begriff „Bärenmarkt“, der im Allgemeinen definiert wird als ein Kursrückgang von 20 Prozent oder mehr, ausgehend vom vorherigen Hoch.

Jede Bärenmarkt-Episode wird durch eine horizontale Linie angezeigt, die beim kumulativen Spitzenwert der Episode beginnt und endet, wenn der kumulative Wert wieder den vorherigen Spitzenwert erreicht hat.

Grafik: Viele schwarze Truthähne am US-Aktienmarkt seit 1870

Die Grafik zeigt, dass über den Zeitraum von fast 150 Jahren aus einem Dollar (in Preisen von 1870), der 1871 in einen hypothetischen US-Börsenindex investiert worden wäre, bis Ende März 2020 zu 15.303 Dollar geworden wäre. Aber der Weg dorthin war nicht einfach, es gab es viele Einbrüche auf dem Weg dorthin, von denen einige schwerwiegend waren.

Der 79-prozentige Verlust im Rahmen des Crashs von 1929, der zur Großen Depression führte, war der schlimmste Rückgang in unserer Grafik. Der 54-prozentige Verlust von August 2000 bis Februar 2009, auch bekannt als die verlorene Dekade, war der zweitschlimmste; dieser Zeitraum begann mit dem Platzen der Dotcom-Blase und Endete mit der Finanzkrise. Der Markt begann sich ab 2002 zu erholen, aber nicht genug, um den kumulierten Wert wieder auf den Stand vom August 2000 vor dem Crash 2007-09 zu bringen. Dieses Niveau erreichte er erst im Mai 2013 - fast 12,5 Jahre nach dem ersten Crash.

Der 51-prozentige Rückgang zwischen Juni 1911 und Dezember 1920 war der viertstärkste Bärenmarkt und schloss die Grippepandemie von 1918 ein. Diese Beispiele zeigen, dass es im 19., 20. und 21. Jahrhundert noch vor dem Coronavirus-Crash zahlreiche Bärenmärkte gegeben hat. Ihre Häufigkeit zu erkennen, kann dazu beitragen, ein besseres Gefühl für die Risiken von Aktienanlagen generell zu vermitteln. Das wollen wir etwas systematischer angehen.

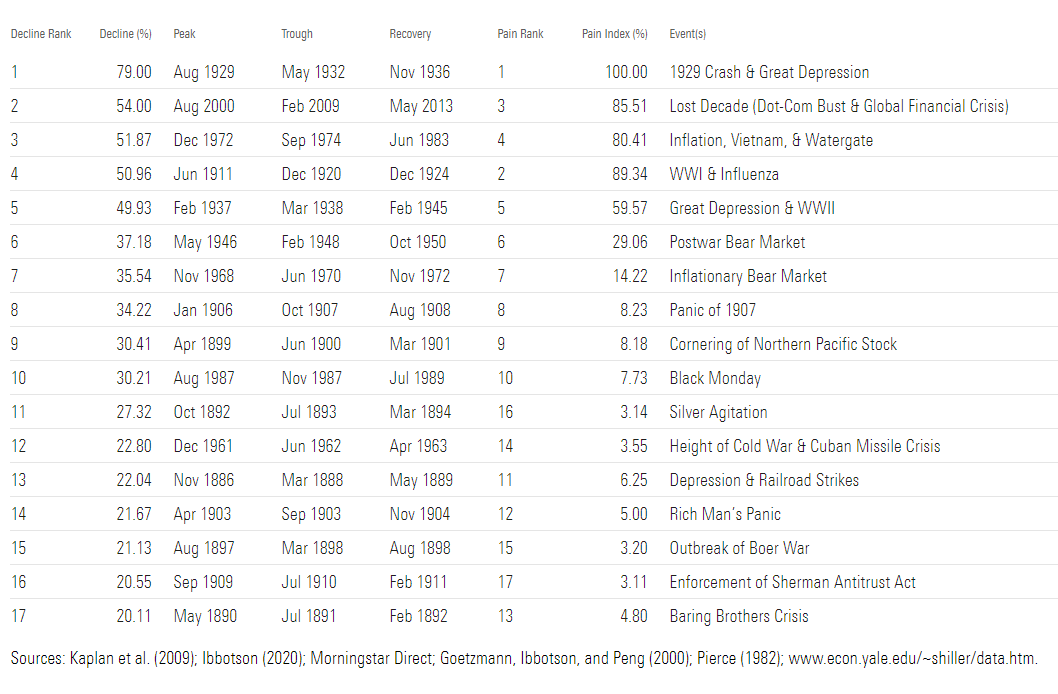

Den Schmerz von Marktcrashs messen

Um die Schwere eines jeden Marktcrashs auf eine Weise zu messen, die sowohl den Grad des Rückgangs als auch die Zeit bis zur Rückkehr zum vorherigen Kurs-Niveau berücksichtigt, habe ich einen „Schmerzindex“ berechnet. Er setzt dem kumulativen Verlust und die nachfolgenden Erholungsphase der Bärenmärkte ins Verhältnis zum schlimmsten Bärenmarkt der letzten 150 Jahre, die Krise, die mit der „Great Depression“ ihren Anfang nahm. Dieser Crash hat einen Indexwert 100 Prozent und ist das Maß aller anderen Bärenmärkte.

Als illustratives Beispiel setzen wir die Kubakrise ins Verhältnis zur Great Depression. Die Kubakrise brachte einen Kursrückgang von 22,8 Prozent. Dagegen führte der Absturz von 1929 zu einem Rückgang von 79 Prozent, was 3,5 Mal so hoch ist. Das ist beträchtlich, aber der Markt brauchte darüber hinaus 4,5 Jahre, um sich nach zu erholen, während die Erholung nach dem Tiefpunkt der Kubakrise weniger als ein Jahr dauerte. Der Schmerzindex zeigt also unter Berücksichtigung dieses Zeitrahmens, dass der erste Teil der Weltwirtschaftskrise tatsächlich 28,2-mal schlimmer war als der Abschwung zur Zeit der Kubakrise.

Die untere Grafik listet die Bärenmärkte der letzten fast 150 Jahre auf, sortiert nach der Schwere des Marktrückgangs. Weiter rechts in der Tabelle wird der Rang eines Ereignisses auf dem Schmerzindex aufgeführt.

Tabelle: Die US-Bärenmärkte ins Verhältnis gesetzt: Der Schmerzindex

Die schwersten Marktcrashs im direkten Vergleich

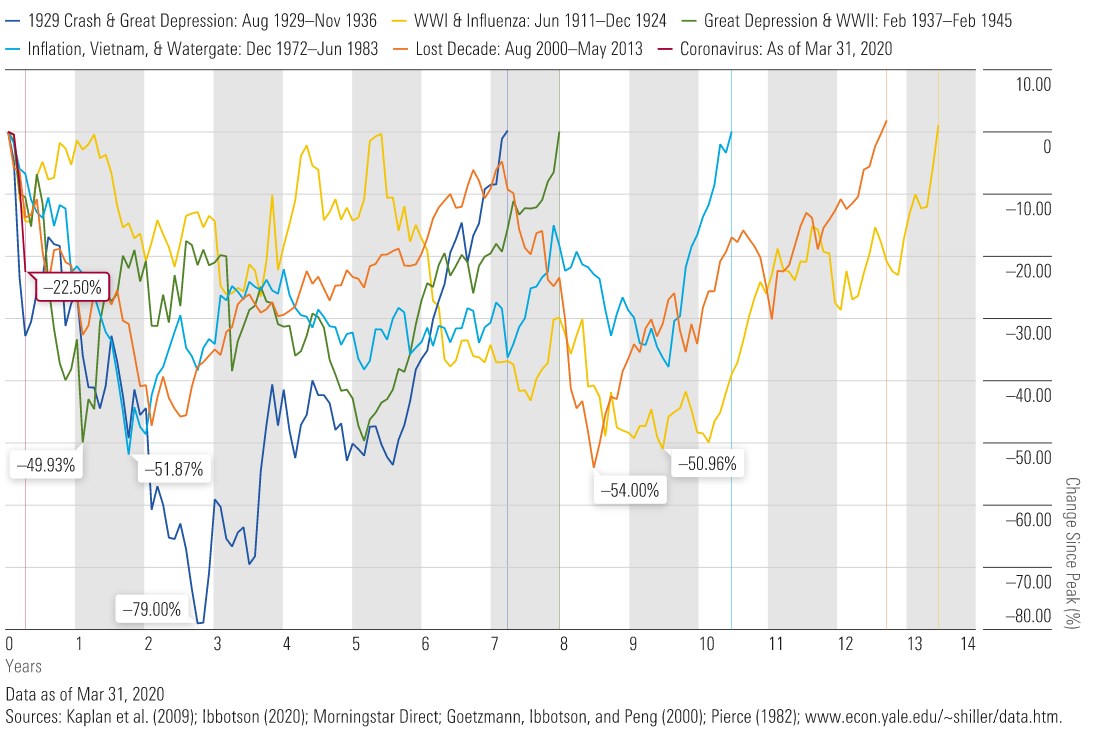

Die letzte Grafik stellt den jüngsten Aktienmarktausverkauf in den Kontext der fünf anderen schwersten Marktabstürze, um deren Zeit bis zur Erholung zu vergleichen.

Grafik: Wie der Corona-Crash einzuordnen ist

Was die Steilheit des Abschwungs anbelangt, ist der gegenwärtige Rückgang ernst - er entspricht in etwa dem anfänglichen Ausverkauf während des Crashs von 1929. Zu den anderen schwerwiegendsten Episoden gehören der inflationsgetriebene Bärenmarkt während der Ära Vietnam/Watergate, die zweite Hälfte der Großen Depression zur Zeit des Zweiten Weltkriegs, das verlorene Jahrzehnt und der Abschwung des Ersten Weltkriegs einschließlich der Spanien-Grippe.

Natürlich gibt es große Unterschiede in der Länge und Schwere der einzelnen Episoden. Bei diesen fünf Bärenmärkten lagen im Schnitt 57 Monate zwischen dem Beginn des Rückgangs und dem Zeitpunkt, an dem der Markt seinen Tiefpunkt erreichte, 125 Monate zwischen dem Beginn des Rückgangs und dem Zeitpunkt, an dem der Markt seinen vorherigen Höhepunkt erreichte, und ein Rückgang von durchschnittlich 57,15 Prozent. Zusätzlich zu diesen Episoden gab es über den Zeitraum von 150 Jahren noch 12 weitere Bärenmärkte. Im Schnitt traten Bärenmärkte in den USA also etwa alle neun Jahre auf.

Es ist unmöglich zu wissen, wie lange der heutige Rückgang und wie lange die nachfolgende Erholung dauern werden, aber diese Durchschnittswerte machen es einfacher zu verstehen, wie oft uns der Himmel in den vergangenen fast 150 Jahren auf den Kopf gefallen ist – das passierte ziemlich häufig und dauerte jeweils recht lange. Aber schlussendlich erreichte der Markt seinen ursprünglichen Wert wieder – und noch einiges darüber hinaus.

Dieses Muster ist auf der ganzen Welt zu beobachten. In Kanada zum Beispiel gab es in den letzten 64 Jahren etwa alle sieben Jahre einen Bärenmarkt. Die Nuancen variieren - Kanadas durchschnittliche Zeit bis zur Erholung beträgt etwa 34 Monate - aber der allgemeine Trend regelmäßiger Marktabstürze und anschließender Erholungen ist ähnlich.

Geduldige Anleger werden für Risiken belohnt

Unsere historische Datenreihe zu US-Aktienmarktrenditen zeigen, dass Bärenmärkte, auch in scheinbar extremer Form, nicht so einzigartig sind, wie viele Zeitzeugen es vielleicht annehmen würden. Wegen dieser Häufigkeit ist der Begriff „schwarzer Truthahn“ dem vermeintlich einzigartigen „Schwarzen Schwan“ vorzuziehen.

Angesichts dessen, was diese Daten über die Regelmäßigkeit von Marktrückgängen zeigen, ist klar, dass es beim Marktrisiko um mehr geht als um Volatilität. Zum Marktrisiko gehören auch signifikante Kursstürze; nachhaltig nach unten gedrückte Märkte verursachen in Wertpapierportfolios hohe (Buch-)Verluste und verursachen Anlegern Ängste und Sorgen.

Daher unser Fazit: Bärenmärkte können kurzfristig beängstigend sein, aber die Aktienmärkte bieten Anlegern, die langfristig am Ball bleiben, eine Belohnung für das Eingehen dieser Risiken.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren wöchentlichen Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.