Immer mehr Investoren wollen nachhaltig investieren. Im vergangenen Jahr wurden gut 35 Prozent aller Netto-Neuinvestitionen europaweit in Fonds mit Nachhaltigkeits-Mandat getätigt, gut dreimal so viel, wie es dem Marktanteil von ESG-Fonds entspricht. Dieses Wachstum weckt natürlich Begehrlichkeiten. Als Reaktion auf die wachsende Nachfrage haben Vermögensverwalter in den letzten Jahren eine Flut neuer Angebote lanciert. Allein im Jahr 2019 kamen in Europa 360 neue Fonds auf den Markt, die Nachhaltigkeits-Strategien anwenden.

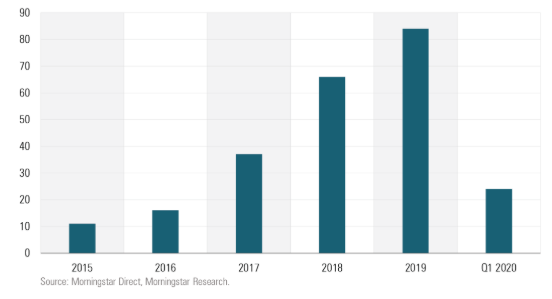

Doch die Lancierung neuer Fonds ist nicht der einzige Weg für Fondsanbieter, ihre Angebotspalette aufzupeppen. Im vergangenen Jahr wurden mehr als 80 konventionelle Fonds auf nachhaltige Investment-Strategien umgestellt. Das hat den Rekord aus dem Jahr 2018 locker in den Schatten gestellt. In den vergangenen Jahren waren es gut 250 Produkte, was – je nachdem, ob man liquidierte Fonds mit einbezieht oder nicht, zwischen zehn und 20 Prozent des Universums nachhaltiger Fonds in Europa ausmacht.

Grafik: Zahl der Fonds-Umwidmungen nehmen zu

Angesichts der hohen Zahl der Umwandlungen in einer relativ kurzen Zeit, ist der Verdacht naheliegend, dass nicht jeder Fonds einen genuinen ESG-Ansatz verfolgt, oder, um es direkter zu formulieren: Es drängt sich der Verdacht auf, dass Greenwashing im Spiel ist. Um die Güte der Nachhaltigkeits-Strategien der umgewidmeten Fonds zu überprüfen, bieten sich die Morningstar Sustainability Ratings an, die Aufschluss über das ESG-Risiko von Anlageprodukten bieten. Wir gehen im Beitrag: „Wie nachhaltig sind nachhaltige Fonds?“ näher auf dieses Thema ein, beschränken uns hier auf den Hinweis, dass neben einer gründlichen Prüfung der einzelnen Fonds auch die Glaubwürdigkeit der Fondsanbieter eine wichtige Rolle spielen.

An dieser Stelle wollen wir uns einige Beispiele umgewidmeter Fonds näher ansehen, um ein besseres Verständnis für den Prozess und die Gründe für ihre Umwandlung zu gewinnen.

Warum firmieren Firmen Fonds um?

Wir sprachen mit den drei Vermögensverwaltern BMO, Fidelity und DWS, die kürzlich eine Reihe konventioneller Fonds umgewidmet haben. Die Motivation scheint von zwei Faktoren bestimmt zu sein: der Kundennachfrage und dem regulatorischen Druck. Auch beim zweiten Grund stehen vertriebliche Motive im Vordergrund. Die neue EU-Richtlinie Mifid II, die vor allem den Fondsvertrieb reguliert, fordert vom Vertrieb, ab 2021 die Nachhaltigkeits-Präferenzen von Kunden systematisch abzufragen.

Angesichts der hohen Nachfrage von Investoren erscheint es naheliegend, dass die Fondsanbieter eine größtmögliche Auswahl an Fonds vorhalten wollen. Natürlich schadet es dabei nicht, wenn der Vertrieb scheinbar etablierte ESG-Fonds aus dem Hut zaubern kann. Denn umgewidmete Fonds behalten natürlich das Auflagedatum des Ursprungsfonds und signalisieren damit Kontinuität und Beständigkeit - ob zu Recht oder zu Unrecht sei an dieser Stelle dahingestellt.

Wie dem auch sei: Die Entfernung umstrittener Aktien aus konventionellen Portfolios scheint der wichtigste Schritt im Prozess der Umwidmung zu sein. Ein von uns identifiziertes Beispiel war der BMO European Equity, der im Oktober 2019 in BMO Sustainable Opportunities European Equity umbenannt wurde. BMO hat sich dabei für einen Fonds entschieden, der bereits nachhaltige Analyse-Kriterien angewendet hatte. Infolgedessen wurden nur wenige Änderungen am Portfolio vorgenommen. Dazu gehörte die Entfernung von Richemont, dem Eigentümer von Cartier und Montblanc, da Schmuckunternehmen in der Lieferkette häufig ESG-Probleme aufweisen. Darüber hinaus ist Richemont Eigentümer des britischen Waffenherstellers James Purley & Sons. Auch Ryanair wurde aus Governance-Gründen aus dem Fonds entfernt.

Fidelity krempelt etliche Fonds komplett um

Andere Fonds erfuhren jedoch eine völlige Umgestaltung. Dies galt für den Fidelity Funds Core Euro Bond Fund, der in den Fidelity Sustainable Strategic Bond umgewidmet wurde. Hier habe man aus administrativen Gründen den bestehenden Fonds nur als „Hülle“ verwendet, also als bloße Verpackung für ein vollkommen neues Produkt, so Fidelity. Die neue Strategie zielt darauf ab, in Anleihen von energieeffizienten Unternehmen aus allen Sektoren zu investieren. Die Strategie schließt auch Anleihen ein, die von Unternehmen ausgegeben werden, von denen angenommen wird, dass sie ihre Klimabilanz verbessern. Man spricht hier vom sogenannten ESG-Momentum. Dies bezeichnet Unternehmen, die zwar noch keine positive ESG-Bilanz aufweisen müssen, deren ESG-Risk-Ratings allerdings einen Trend nach oben zeigen.

Bei Fidelity haben wir auch mit dem Management des Fidelity Sustainable Eurozone Fund gesprochen, ehemals Fidelity Funds European. In diesem Fall ging die Transformation mit einem Wechsel des Portfoliomanagers und der Entfernung einer Reihe von Energie- und Industrieaktien einher, darunter Airbus, BP und Royal Dutch Shell. Der Fonds muss zu mindestens 70 Prozent in „Unternehmen mit starken nachhaltigen Eigenschaften, gemessen an den ESG-Ratings von MSCI“ investiert sein, so Fidelity.

DWS ESG Investa: Mit Wirecard für mehr Nachhaltigkeit?

Bei der DWS sind sage und schreibe 40 Prozent der nachhaltigen Fonds - 28 an der Zahl - konventionellen Ursprungs. Dazu gehören der DWS Invest ESG Euro Bonds (Short) und der DWS ESG Investa, ursprünglich DWS Investa. Auch hier wurden umstrittene Aktien, darunter ein nicht näher benanntes deutsches Pharmaunternehmen, entfernt, wie die DWS mitteilte.

Die DWS machte unter anderem geltend, dass die Entscheidung für die Umwandlung dieser beiden Fonds vor allem durch regulatorische Anforderungen – Stichwort Mifid II - getrieben wurde. Mit anderen Worten: Man wollte bei der DWS rechtzeitig vor Anfang 2021 dem Vertrieb nachhaltig investierende Produkte an die Hand geben, und dafür wurden bekannte Namen ausgesucht.

Zur Erinnerung: Der heutige DWS ESG Investa wurde im Jahr 1956 als DWS Investa aufgelegt und zählt damit nicht nur zu den größten, sondern auch zu den ältesten Fonds der Deutsche Bank Tochter. Insofern hat die DWS nunmehr nicht nur einen Fonds mehr auf ihrer ESG-Fonds-Liste, sondern mit dem DWS ESG Investa gleich drei Milliarden Euro mehr als ESG-Sondervermögen vorzuweisen. Auch das ist ein Weg, zu einem der ESG-Marktführer zu avancieren.

Doch beim DWS ESG Investa ist aus Nachhaltigkeitssicht eine prominente Position in höchstem Maße erklärungsbedürftig: die knapp zehnprozentige Gewichtung der Wirecard-Aktie (Stand: Ende März), ein Unternehmen mit erheblichen Governance-Problemen. Aktuell äußert sich die DWS nicht zu diesem Investment, das immerhin die zweitgrößte Position in dem von Tim Albrecht verantworteten Fonds ist.

Dennoch sollten umgewidmete Fonds nicht in Bausch und Bogen verdammen und aus Prinzip ablehnen. Unter der Voraussetzung, dass Fondsanbieter rigorose und aufrichtige Anstrengungen unternehmen, umgewidmete Fonds auf ESG-Linie zu bringen, kann die Umwidmung bestehender Fonds eine gangbare Option für Anleger sein.

Bei diesem Beitrag handelt es sich um eine erweiterte und modifizierte Version des Artikels „Fund Companies Scramble to Rebrand Strategies as Sustainable“ meiner Kollegin Elizabeth Stuart, den Nutzer von Morningstar Direct hier herunterladen können.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.