Ja, ein Eigenheim zu besitzen hat viele Vorteile. Aber eine Immobilie zu mieten hat Vorteile, die für manche Menschen den Ausschlag geben, kein Immobilien-Eigentum anzustreben. Welches Argument am schwersten wiegt, hängt wahrscheinlich stark vom Alter der Person ab.

Doch bevor wir die Argumente für und gegen den Besitz eines Eigenheims erörtern, sollten Sie sich zunächst über die oft unterschätzte Unsicherheit bezüglich der künftigen Hauspreise im Klaren sein. Und über die Risiken, die der Kauf eines Eigenheims mit sich bringt, je nachdem, auf wie lange Zeit das Eigentumsverhältnis ausgerichtet ist.

Gleicher Preis wie vor 30 Jahren, oder doppelter Preis?

Wenn man sich in der Welt umsieht, gibt es extreme Unterschiede in der Preisentwicklung im lokalen Wohnungsbaumärkten. In einigen Ländern hat sich der reale Hauspreis in den letzten 30 Jahren mehr als verdoppelt, vor allem in Ländern wie Australien, Kanada, Neuseeland und Schweden. Doch laut dem Hauspreisindex der Zeitschrift „Economist“ sind die Preise in anderen Ländern, vor allem in Deutschland und der Schweiz, inflationsbereinigt auf dem gleichen Niveau wie vor 30 Jahren geblieben. Und in Japan sind sie um 32 Prozent niedriger als im Jahr 1990.

Auch die Entwicklung der Hauspreise während und nach der Finanzkrise 2008-2009 ist sehr unterschiedlich verlaufen. In Spanien und den USA zum Beispiel sind die Preise dramatisch gefallen und haben das Vorkrisenniveau nicht wieder erreicht. In Kanada und Schweden zogen die Hauspreise indes schnell wieder an und sind längst über das Vorkrisenniveau gestiegen.

Die Erwartungen der Menschen an die zukünftigen Hauspreise werden stark von den historischen lokalen Preistrends beeinflusst. Die Frage „Werfe ich als Mieter Geld zum Fenster hinaus?“ dürfte in einem Land mit steigenden Preisen häufiger bejaht werden. In anderen Ländern mit negativen Eigentumsrenditen konzentrieren sich die Menschen mehr auf das finanzielle Risiko. Aber wenn wir in die Zukunft blicken, haben wir alle Gründe, vorsichtig zu sein, da die niedrigen Zinssätze in den letzten Jahren dazu beigetragen haben, die Immobilienbewertungen zu erhöhen.

Einer der bekanntesten Experten für die langfristige Entwicklung der Immobilienpreise ist Robert Shiller, Professor an der Universität Yale. Seine Zusammenfassung der Forschungsarbeiten über die Entwicklung der Eigenheimpreise über einen Zeitraum von 100 Jahren unter Verwendung der Repeat-Sales-Methode (die nur die Preisbewegungen derselben Immobilien einschließt) zeigt, dass sich Eigenheimpreise sehr langfristig in einem konstanten Verhältnis zur Entwicklung des Haushaltseinkommens bewegen. Und außerhalb urbaner Zentren werden die Preisbewegungen nach oben durch die Baukosten begrenzt. Ausgehend davon sollten Länder mit starken Preissteigerungen in den letzten Jahren damit rechnen, dass das Angebot ebenfalls zunimmt, so lange jedenfalls, bis die Preise wieder auf den langfristigen Trend zurückfallen.

Argumente für das Mieten

Junge Menschen, die von ihren Eltern wegziehen, insbesondere Studenten, haben oft keine andere Wahl als zu mieten. Und selbst nach einer ersten festen Anstellung gibt es andere Prioritäten als der Erwerb von Wohneigentum.

Freiheit ist der Hauptvorteil des Mietens, nicht nur die Vermeidung der Verpflichtung zur monatlichen Tilgung und die Sorge um die Werthaltigkeit der Immobilie, sondern auch mehr Flexibilität, wenn sich neue berufliche und private Perspektiven ergeben. Die Vermeidung des finanziellen Risikos von Wohneigentum bedeutet, dass man auf dem Arbeitsmarkt flexibler sein kann und dass ein größerer Teil der langfristigen Ersparnisse auf dem Aktienmarkt investiert werden kann, was zu höheren erwarteten Renditen führt.

Die mit Wohneigentum verbundenen Risiken hängen davon ab, wie lange Sie voraussichtlich in der Immobilien wohnen bleiben werden. Im Extremfall, wenn Sie bis zu Ihrem Tod im selben Haus wohnen, ist die Grenze die Höhe der monatlichen Kosten, die Sie verkraften können. Wenn Sie andererseits möglicherweise in 12 Monaten erneut umziehen müssen, könnte ein zusätzlicher Preisrückgang bei den Transaktionskosten den Hausbesitz zu einer überaus kostspieligen Angelegenheit machen.

Argumente für das Eigentum

Viele gängige Argumente für die Eigentümerschaft drehen sich um das Potenzial für niedrigere Durchschnittskosten. Wenn Sie Reparaturen und Upgrades selbst durchführen, Steuervorteile nutzen und am Ende beim Verkauf Kapitalgewinne erzielen, können Sie sich ein größeres Haus leisten. Außerdem gibt das Eigentum mehr finanzielle Kontrolle und zusätzliche Sicherheit, insbesondere in Ländern, in denen Mietverträge zeitlich begrenzt sind.

Wenn Sie in den Kreis der Häuslebesitzer eintreten, haben Sie auch die Chance, vermögender zu werden. Wenn Sie auf der Karriereleiter aufrücken tilgen Sie nicht nur Kredite und Zinsen, sondern sie werden dann mehr verdienen und sich entsprechend „vergrößern“. So ist es möglich, das Immobilienvermögen allmählich zu vergrößern. In einigen Ländern ist dies ein vorherrschender Lebensstil von Familien mit hohem Einkommen. Aber notwendig ist so ein Vorgehen nicht; in anderen Ländern ist Mieten eher üblich.

Das Alter ist eindeutig ein Schlüsselfaktor, der über die Stärke einiger der oben genannten Argumente entscheidet. Andere Argumente, wie die Abwägung zwischen Risiko und potenziellen Erträgen, sind allgemein gültig für jedes Asset, in das Sie investieren.

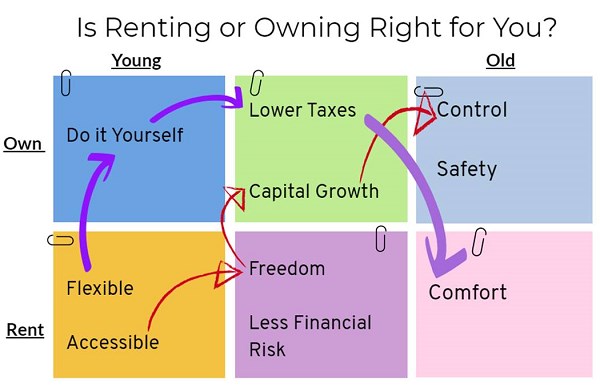

Junge Menschen neigen dazu, mit dem Mieten zu beginnen, sowohl weil sie nicht über die finanziellen Möglichkeiten verfügen, ein Haus zu kaufen, als auch weil sie ihre Freiheit schätzen. Wie im obigen Diagramm veranschaulicht, gibt es viele potenzielle Wege, wobei unterschiedliche Argumente die Menschen zum Umzug bewegen.

Schauen wir uns zwei mögliche Immobilienpfade an, die eine Person einschlagen könnte: Person A (gekennzeichnet durch die lilafarbenen Pfeile) beschließt, sich darauf zu konzentrieren, eine heruntergekommene Wohnung auf Do-it-yourself Art zu modernisieren; er kauft später eine größere Wohnung in der Hoffnung, auch durch zusätzliche Steuervorteile Kapitalgewinne zu erzielen; er realisiert diese Gewinne im Ruhestand und zieht in eine kleinere Mietwohnung um - ohne Verantwortung für den Unterhalt und die Haushaltsführung. Dann kann mehr für Reisen und Komfort ausgegeben werden. Oh, was für ein Komfort, einfach den Vermieter anzurufen, wenn etwas repariert werden muss!

Person B (rote Pfeile) hingegen gibt zunächst Flexibilität und Freiheit den Vorrang. Wenn man eine gut bezahlte Beschäftigung in der Hauptstadt findet, ist eine Mietwohnung ideal, um karriereorientiert flexibel bleiben zu können. Später werden die Nachrichten über enorme Kapitalgewinne auf dem Wohnungsmarkt zu verlockend, und nach der Pensionierung ändert sich das Hauptargument dahingehend, dass man in der Lage sein muss, alle Aspekte der Innen- und Gartengestaltung zu kontrollieren und zu entscheiden.

Letztendlich gibt es also keine richtige oder falsche Antwort, wenn es darum geht, ein Haus zu mieten oder zu besitzen. Wie bei jeder finanziellen Entscheidung ist es wichtig, die Entscheidung auf Ihre Gesamtziele, Ihre Risikobereitschaft und eine Vielzahl anderer Faktoren zu stützen, um festzustellen, welche die richtige Wahl für Sie ist.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.