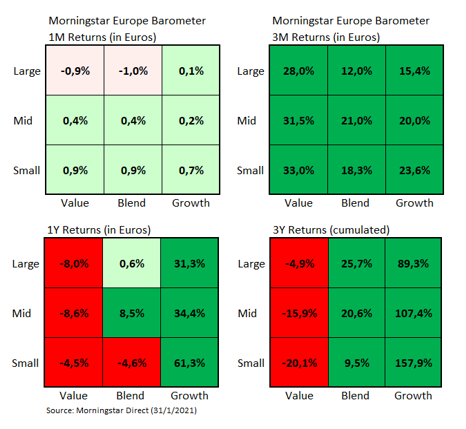

Der Januar war ein relativ ruhiger Monat für die europäischen Aktienmärkte, verglichen mit der starken Performance im November und Dezember 2020. Der Morningstar Europe Index verlor 0,60% (alle Performance-Angaben in Euro). Nach unten wurde der Index durch großkapitalisierte Value-Aktien gezogen, die 0,9% verloren. Auch das Segment Large Blend musste um 1,0% nachgeben. Der Large Growth-Stil konnte den Monat jedoch mit einem leichten Plus von 0,1% beenden.

Auf der Large-Value-Seite drückten Finanzunternehmen die Renditen am stärksten nach unten, etwa, wie Allianz, Prudential und BNP Paribas, die Rückgänge von 7,1%, 11,9% bzw. 7,7% verzeichneten.

Der Blick auf die Performance der Stile Growth-Value und Large-Small für vier verschiedene Zeiträume durch die Brille der Morningstar Style Box illustriert ebenfalls die oben erwähnten Unterschiede. Im Januar (Quadrant oben links) waren Nebenwerte überall im Vorteil gegenüber Standardwerten – dabei setzten Value-Nebenwerte ihren Erholungskurs fort. Die vergangenen drei Monate (Quadrant oben rechts) zeigen das Comeback der (zyklischen) Value-Werte. Die unteren Quadranten zeigen indes wie signifikant die Underperformance von Substanzwerten gegenüber Wachstumswerten in den Jahren 2019-2021 ausgefallen ist.

Grafik: Die Performance der Morningstar Style Box für europäische Aktien

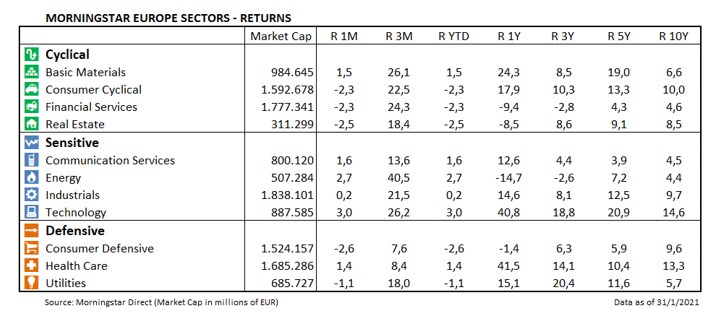

Kommen wir zur Performance der im Morningstar Europe Index enthaltenen Branchen. Der Finanzsektor war einer der Sektoren mit der schlechtesten Performance im ersten Monat des Jahres. Er verzeichnete einen Rückgang von 2,3%. Aber andere Sektoren schnitten schlechter ab, wie z.B. der defensive Konsumgüter (-2,6%). Dies erklärt größtenteils den Rückgang von 1,0% für den Large Blend-Stil, da die größten Beiträge zu dieser negativen Performance Nestle, Anheuser-Busch InBev und adidas AG leisteten, die um 4,0%, 8,8% bzw. 12,0% einbrachen.

Die Gewinner-Sektoren waren Energie-Aktien, die dank der guten Performance unter anderem von Royal Dutch und BP, die um 4,3% bzw. 7,8% in Euro zulegten, um durchschnittlich 2,7% stiegen. Die beste Performance im Januar erzielte der Technologiesektor mit einem Plus von 3,0%. ASML Holding, Nokia und STMicroelectronics ragten mit Kursgewinnen von 10,5%, 25,8% bzw. 9,9% in Euro heraus.

Tabelle: Performance-Bilanz europäischer Aktien nach Sektoren

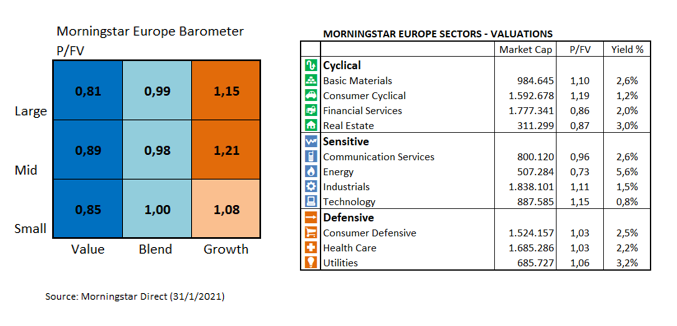

Zum Schluss zur Bewertungsfrage. Die Bewertungslücke zwischen Large Value (Kurs/Fair Value 0,81) und Large Growth (Kurs/Fair Wert von 1,15) weiterhin signifikant.

Bei den Sektoren finden wir an den Extremen den Energiesektor mit einem Kurs/Fair Value von 0,73 (Royal Dutch, das Unternehmen mit der größten Marktkapitalisierung in diesem Sektor, wird mit einem Kurs/Fair Value von 0,6 gehandelt) und zyklische Konsumgüter mit einem Kurs/Fair Value von 1,19 (verantwortlich für diese hohe Bewertung sind u.a. die beiden großen französischen Luxusunternehmen LVMH Moet Hennessy Louis Vuitton und Hermes International, die mit einem Kurs/Fair Value von 1,8 bzw. 2,1 gehandelt werden).

Grafik: Der europäische Aktienmarkt per Ende Januar: Die Bewertungen

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren Research Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.