SPAC an Investor: "Hallo, ich sammle Geld ein, um in ein ungelistetes Unternehmen zu investieren."

Investor: "Ich bin interessiert. Was kaufen Sie? Und wie viel zahlen Sie dafür?"

SPAC: "Ich weiß es nicht."

Investor: "OK, hier sind 200 Millionen Dollar."

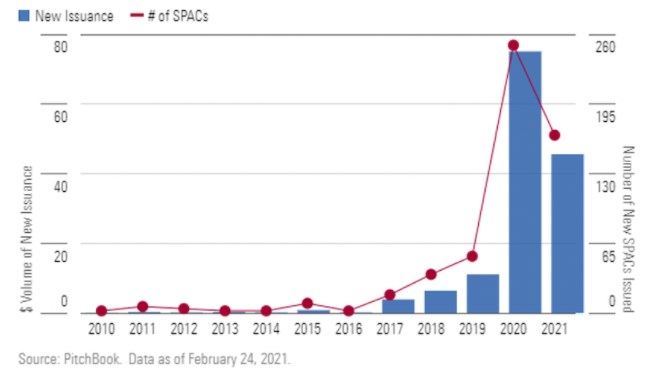

Dieser (fiktive) Dialog mag suspekt klingen, aber das Prinzip dahinter gibt es und wird immer beliebter. Mit Namen wie Colin Kaepernick und Jay-Z, die das Spiel ankurbeln, erreichen Special Purpose Acquisition Companies (SPACs) immer neue Rekordniveaus. Die Neuemissionen von SPACs sind im letzten Jahr in die Höhe geschnellt: Im Jahr 2020 wurden über 75 Mrd. $ emittiert, fast sieben Mal mehr als 2019.

Das letzte Mal, dass SPACs in Mode waren, war 2007, kurz bevor der Markt durch die globale Kreditkrise implodierte. Sind SPACs also nur ein Phänomen einer extremen Hausse, oder ist es dieses Mal anders?

SPAC 101: Was sind SPACs?

Eine Special Purpose Acquisition Company (SPAC) wird mit dem alleinigen Ziel gegründet und an die Börse gebracht, mit einem nicht-gelisteten Unternehmen zu fusionieren und dadurch das private Unternehmen an die Börse zu bringen.

Eine SPAC hat zu Beginn keinen Geschäftsbetrieb, sondern sein Zweck ist es, den Mantel einer öffentlichen Gesellschaft zu nutzen und einen blinden Kapitalpool aufzubringen. Der Sponsor der SPAC sucht dann ein privates Unternehmen auf der Suche nach Kapital, das ebenfalls ein Interesse an einem Börsengang hat. Der Sponsor verhandelt über eine Kapitalbeteiligung an dem Zielunternehmen und nutzt diese Kapitalbeteiligung, um im Wesentlichen einen Reverse Merger durchzuführen und so das private Zielunternehmen an die Börse zu bringen.

Normalerweise werden die Investoren des nicht-gelisteten Unternehmens am Ende die Mehrheitsaktionäre des fusionierten Unternehmens sein. Auf diesem Umweg ist das private Unternehmen in der Lage, Kapital zu beschaffen und an die Börse zu gehen, ohne den typischen regulatorischen Prozess der SEC zu durchlaufen.

Es gibt drei Hauptvorteile für ein nicht-börsennotiertes Unternehmen, durch diesen Prozess an die Börse zu gehen und nicht für einen klassischen IPO zu optieren.:

1. Die Gewissheit, seine Bewertung zu kennen, bevor es andere an seinem Kapital beteiligt;

2. Dieser Prozess ist oft schneller als der typische Börsengang.

3. Am wichtigsten ist, dass ein nicht-gelistetes Unternehmen in der Lage ist, Investoren mehr Informationen zur Verfügung zu stellen, wie z.B. Projektionen und zukunftsgerichtete Aussagen, die während des traditionellen IPO-Prozesses nicht erlaubt sind.

Viele Anleger setzen die Investition in SPACs mit der Investition in Private Equity-Fonds gleich; es gibt jedoch ein paar wesentliche Unterschiede:

- Ein Investment in eine SPAC bietet keine Diversifizierung. Es handelt sich um ein einzelnes Unternehmen, im Gegensatz zu einer Investition in einen Private-Equity-Fonds, der in ein Portfolio von Unternehmen investiert. Zudem ist der Kauf der Anteile eines einzelnen Unternehmen, das sich in einer frühen Phase befindet, mit einem sehr hohen Risiko verbunden.

- Private-Equity-Sponsoren verdienen ihre 20%ige Gebühr nur, wenn sie mit dem von ihnen investierten Kapital Gewinne erzielen, während SPAC-Gründer einen Anreiz haben, das Kapital einzusetzen - auch wenn sie nicht unbedingt der Meinung sind, dass der Merger zu einer attraktiven Bewertung erfolgt.

Wie läuft der SPAC-Prozess ab?

Phase 1: Börsengang (Initial Public Offering)

Eine typische SPAC geht ihren Börsengang wie folgt an:

- Die SPAC verkauft ihre Aktien als Stückangebot, bestehend aus einer Aktie und einem Optionsschein. Die Aktien werden typischerweise zu einem Preis von $10 angeboten und der Optionsschein ist in der Regel zwischen einer Hälfte und einer Aktie zu $11,50 wandelbar. Als Gegenleistung für die Gründung der SPAC und die Durchführung der Due-Diligence-Prüfung, um ein privates Unternehmen zu finden, mit dem fusioniert werden soll, erwirbt der Sponsor der Transaktion 20 % des gesamten Eigenkapitals der SPAC für einen geringfügigen Betrag.

Dies ist der erste Fall, in dem die Aktionäre durch zusätzliches Eigenkapital verwässert werden. Effektiv wirkt diese Verwässerung beim Börsengang wie eine 20%ige Vorabgebühr, die an die Sponsoren zu zahlen ist. Zusätzlich verlangen die Emissionsbanken eine Gebühr von 5,5 % für den Verkauf der Aktien (oft wird die Gebühr aufgeteilt in 2,0 %, die bei der Ausgabe zu zahlen sind, und 3,5 %, die aufgeschoben werden, bis eine Fusion abgeschlossen ist). Der Nettobarerlös aus dem Angebot wird in einen Treuhandfonds eingelegt und in festverzinsliche Anlagen mit kurzer Laufzeit investiert.

- Der Sponsor hat dann zwei Jahre Zeit, eine Fusion mit einem nicht gelisteten Unternehmen zu identifizieren und auszuhandeln. Wenn der Sponsor am Ende der zwei Jahre keine Fusion angekündigt hat, wird die SPAC aufgelöst. Die IPO-Aktionäre erhalten dann eine Barzahlung vom Trust, die dem Kaufpreis von $10 plus aufgelaufener Zinsen entsprechen soll.

Investoren sollten sich jedoch bewusst sein, dass die Interessen der Equity-Sponsoren nicht immer mit denen der Aktionäre übereinstimmen. Da die Sponsoren nur einen geringen Betrag für ihre Anteile gezahlt haben, verlieren sie den wirtschaftlichen Wert, den sie durch die Verwendung dieser Anteile zur Durchführung der Fusion erzielt hätten. Daher haben die Sponsoren einen Anreiz, einen Fusionskandidaten zu finden, bevor die Zweijahresfrist abläuft.

- Kurz nach dem Börsengang können die Anteile geteilt werden, und die Aktien und Optionsscheine werden dann getrennt gehandelt. Während des Zeitraums vor der Fusion kann der ursprüngliche Käufer die Aktien verkaufen, die normalerweise auf dem Sekundärmarkt mit einem leichten Aufschlag auf den IPO-Preis verkauft werden, und den Optionsschein effektiv kostenlos behalten.

Hinter dieser Struktur steht die Absicht, den IPO-Aktionären die Möglichkeit zu geben, ihre Aktien zu halten und in das Fusionsziel zu investieren, wenn sie das Geschäft und die Bewertung für attraktiv halten. Außerdem dienen die Optionsscheine als zusätzlicher Anreiz für den Fall, dass der Aktienkurs steigt.

Wenn die IPO-Aktionäre nicht in den Fusionskandidaten investieren wollen oder die Bewertung oder potenzielle Eigenkapitalverwässerung für zu groß halten, haben sie die Möglichkeit, ihre Aktien an die SPAC zurückzugeben. Sie behalten jedoch ihre Optionsscheine als Bezahlung für die Opportunitätskosten, nicht anderweitig investiert gewesen zu sein.

Phase 2: Vor der Verschmelzung

Sobald die Sponsoren ein Fusionsziel identifiziert und einem unverbindlichen Kaufvertrag zugestimmt haben, machen sie eine öffentliche Ankündigung. Als Teil der Fusion wird der Sponsor, wenn die an das Zielunternehmen gezahlte Barabfindung größer ist als der durch den Börsengang aufgebrachte Barbetrag, zusätzliches Kapital durch eine private Investition in öffentliches Beteiligungskapital, oder PIPE, aufbringen. Eine PIPE-Transaktion bietet den Vorteil, dass eine dritte Partei die Bewertung des Fusionsziels durch weitere Investitionen bestätigt, aber je nach der Struktur der PIPE kann dies zu einer weiteren Verwässerung der IPO-Aktionäre führen.

Zu diesem Zeitpunkt werden die Aktionäre ihre eigene Due-Diligence-Prüfung und Bewertungsanalyse durchführen, um zu entscheiden, ob sie ihre Aktien weiterhin halten wollen oder ob sie verlangen, dass die SPAC diese Aktien zurückkauft. Ein wesentlicher Teil dieser Analyse ist die Schätzung der Gesamtzahl der Aktien, die an die SPAC zurückgegeben werden, und des Gesamtbetrags der Verwässerung, den die verbleibenden Aktionäre erleiden werden.

In der Vergangenheit hat sich eine große Anzahl von Aktionären dafür entschieden, ihre Aktien an die SPAC zurückzugeben, basierend auf dem Betrag der Verwässerung, die den Wert ihres Aktienbesitzes reduzieren würde.

Phase 3: Nach der Verschmelzung

Sobald die Verschmelzung abgeschlossen ist, wird die SPAC ihren Namen und ihr Tickersymbol ändern, um den Namen der Betreibergesellschaft widerzuspiegeln. Die Aktien werden dann auf der Grundlage der Marktbewertung gehandelt, die für die nun öffentliche Betriebsgesellschaft gilt.

Sind SPACs ein Bubble-Phänomen?

Obwohl SPACs für bestimmte Investoren und in bestimmten Situationen geeignet sein können, hat die exponentielle Vermehrung von neu gegründeten SPACs in so relativ kurzer Zeit die Anmutung einer Bubble. Da all diese SPACs in einem relativ begrenzten Pool nach Fusionszielen suchen, könnte das in Bieterkriegen enden, die zu irrationalen Bewertungen bei den Zielunternehmen führen können.

Bei den SPACs, deren Kurse in die Höhe geschossen sind, scheint es sich eher um eine Arbitrage zwischen den Bewertungen des privaten Marktes und des öffentlichen Marktes zu handeln als um einen Mehrwert, der durch die Transaktion geschaffen wurde. Dies könnte auch ein Hinweis darauf sein, dass die Bewertungen an den (öffentlichen) Märkten gerade in übertriebene Höhen enteilen. Wenn Investoren der Meinung sind, dass die Bewertungen für bestehende öffentliche Unternehmen zu hoch sind, sind sie möglicherweise bereit, höhere Bewertungen für diese privaten Unternehmen in der Spätphase zu zahlen, die ein hohes Wachstumspotenzial haben.

SPACs gibt es seit etwa 20 Jahren und wurden zuletzt 2007, kurz vor der globalen Finanzkrise, so aktiv gehandelt. Im Jahr 2019 übertraf die Emission von SPACs leicht den vorherigen Rekord aus dem Jahr 2007, aber die Emission stieg im Jahr 2020 sprunghaft an und hat sich bis jetzt im Jahr 2021 mit einer exponentiellen Rate fortgesetzt. Bis zum 24. Februar wurden bereits 45,6 Mrd. USD für neue SPACs gepreist, was 60 % der Rekordsumme im Jahr 2020 entspricht. Bei diesem Tempo dürften wir 2021 ein weiteres Rekordjahr erleben.

Grafik: Entwicklung des SPAC-Emissionsvolumens

Sind SPACs etwas für mich?

Für die meisten Privatanleger sind SPACs ein No-no. Zumal SPAC-IPOs typischerweise einer ausgewählten Gruppe von Hedgefonds zugeteilt werden, die sich auf diese Transaktionen spezialisiert haben. Während die enorme Verbreitung von SPACs bei Neuemissionen zu einer Beteiligung eines breiteren Publikums geführt hat, werden die IPO-Zuteilungen wahrscheinlich auf institutionelle Investoren beschränkt bleiben.

Obwohl viele Portfoliomanager von Investmentfonds begonnen haben, in SPACs zu investieren, sind diese Investitionen in der Regel nur ein kleiner Teil eines größeren, diversifizierten Portfolios. Einzelne Anleger können SPACs auf dem Sekundärmarkt kaufen, aber die Investments in SPACs sind mit einem viel höheren Risiko verbunden als das bei herkömmlichen Aktien der Fall ist.

SPACs beinhalten viele zusätzliche Risiken, die in der Regel nicht in der traditionellen Aktienanalyse zu finden sind. Diese Risiken führen uns zu folgenden Empfehlungen:

- Führen Sie eine zusätzliche Due-Diligence-Prüfung der Bedingungen und der Struktur durch;

- bewerten Sie die Erfolgsbilanz der Sponsoren bei Investitionen in private Unternehmen, da Sie sich bei der Anlage Ihres Geldes auf deren Geschäftssinn verlassen;

- beobachten Sie genau, wann Sponsoren Fusionsgeschäfte ankündigen;

- Fusionskandidaten müssen richtig bewertet werden. Das ist besonders schwierig, da sie sich noch in der Frühphase befinden und keine Erfolgsbilanz vorweisen können, die Investoren bei der Bewertung ihres Wachstumspotenzials helfen könnte;

- bewerten Sie das Ausmaß der potenziellen Eigenkapitalverwässerung, die beim Abschluss einer Fusion anstehen kann, und wie sich dies auf den Wert der Aktien vor der Fusion auswirken kann;

- es ist wichtig zu verstehen, dass die Aktionäre zwar das Recht haben, ihre Rücknahmerechte auszuüben, wenn eine Fusion angekündigt wird, dass aber jede Prämie, die über dem IPO-Preis gezahlt wurde, verloren wäre.

Unserer Ansicht nach sollte nur solche Investoren für SPACs optieren, die über die finanziellen Mittel verfügen, ein höheres Risiko eingehen zu können, und die bereit sind, die zusätzliche Zeit und Mühe zu investieren, um die Risiken und Chancen richtig zu bewerten.

Verpassen Sie nichts! Mit unseren Morningstar Research Newslettern für Investoren bekommen Sie zeitnah, gratis und in verständlicher Sprache das wichtigste Research von Morningstar frisch auf den Tisch! Hier können Sie sich für unsere Fonds- und für den ETF-Newsletter anmelden - und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.