Angesichts der gigantischen Performance des Nasdaq 100 Index in den vergangenen Jahren steuern immer mehr Anleger aus Deutschland Fonds und ETFs an, die sich an dem US-Börsenbarometer orientieren bzw. diesen abbilden. Doch was zeichnet diesen Index eigentlich aus? Im Folgenden wollen wir im Frage-Antwort-Format einige Fakten vermitteln bzw. mit einigen Missverständnissen aufräumen.

Handelt es sich beim Nasdaq 100 um den Auswahlindex der größten US-Technologie-Werte?

So formuliert, stimmt das nicht. In den Medien und im Volksmund wird der Nasdaq-Index oft auch als „Computer-Börse“ bezeichnet. Es handelt sich um ein Missverständnis, das auf die Ursprünge dieses Marktsegments zurückgeht. „Nasdaq“ steht für National Association of Securities Dealers Automated Quotations (eigene Hervorhebung). Die 1971 gegründete Börse war die erste vollelektronische Handelsplattform weltweit, eine Computerbörse also -- aber eben kein Markt an dem nur Computer- oder Technologiewerte gehandelt werden. In den 1990-er Jahren verwendete man zudem „Technologie-„ und „Computer-Unternehmen“ oftmals synonym, was dieses Missverständnis fortschrieb. Es ist vielmehr so, dass sich viele Wachstumsunternehmen an der Nasdaq listen ließen. Am ehesten handelt es sich also um ein Marktsegment, das schnell wachsende Unternehmen enthält.

Welche Aktien vereinigt der Nasdaq 100 Index denn genau?

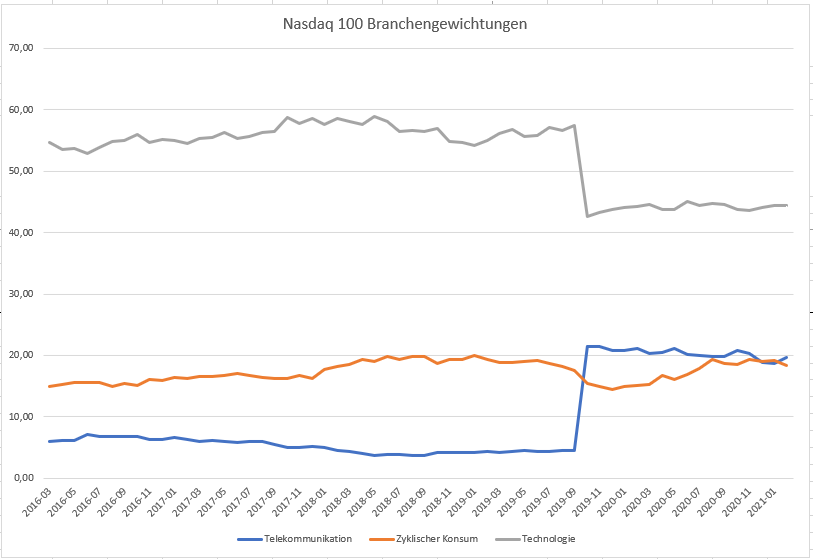

Der Auswahlindex spiegelt die Performance der 100 größten Aktien außerhalb des Finanzsektors wider, die an der gleichnamigen US-Börse gelistet sind. Damit kommen wir auch gleich zu einem Manko des Index: Er schließt Banken aus, Energie-, Rohstoff- und Immobilienaktien und Industriewerte sind nicht bzw. allenfalls in einer Mini-Dosis gewichtet. Übrig bleiben die Branchen Technologie, Telekommunikation und zyklischer Konsum, die mit 44 Prozent bzw. 20 bzw. 18 Prozent gewichtet sind. Mit großem Abstand folgen Gesundheitstitel und defensive Konsumwerte, die jeweils zwischen vier und sechs Prozent des Indexgewichts ausmachen. Der Nasdaq 100 Index ist auf Sektorebene nicht hinreichend für einen repräsentativen Index diversifiziert. Er ist zudem sehr kopflastig: Die größten zehn Aktien machen über 50 Prozent seines Gewichts aus.

Wenn zyklische Konsumgüter und Telekoms einen großen Anteil im Nasdaq 100 ausmachen, dann klingt das eher nach alten Industrien und nicht nach Growth-Unternehmen.

Das sieht nur auf den ersten Blick so aus. Tatsächlich wurden die Regeln der Branchenklassifizierung von MSCI und S&P im Jahr 2018 dahingehend modifiziert, dass etliche vormalige Technologieunternehmen zu Telekoms und Konsumgüter-Titeln umdeklariert wurden. Hiernach ging das Gewicht der Technologie-Branche von knapp 60 Prozent auf gut 40 Prozent zurück. Das Gewicht der Telekoms und Konsumgüter-Aktien stieg entprechend, allerdings ohne ein Revirement des Index stattgefunden hätte. (Siehe die Grafik weiter unten). Um das zu verdeutlichen, ein Blick auf einige bekannte Index-Werte: Amazon.com mit einem Indexgewicht von gut acht Prozent wird ebenso als zyklischer Konsumtitel kategorisiert wie Tesla (rund 3,5 Prozent). Indes sind Alphabet (die C und A Klassen kommen auf ein Gewicht von gut sieben Prozent) und Facebook nach den neuen Indexregeln Kommunikationsdienstleister. So auch Netflix und Comcast. Die augenscheinliche hohe Gewichtung der Telekom- und Konsumgüter-Industrie lädt insofern zu Missverständnissen ein.

Grafik: Die Gewichtungen der größten Sektoren im Nasdaq 100 seit 2016

Dann ist der Nasdaq-100-Index also kein repräsentativer, marktbreiter Index?

Richtig. Er weist eine große Unwucht auf Branchenebene und auch auf Einzeltitel-Ebene auf. Auch wenn unter Anlegern in den USA inzwischen heiß diskutiert wird, ob der S&P 500 nicht auch zu konzentriert geworden ist, so ist er doch – wie auch der MSCI USA oder Russell 1000 – ein repräsentativer Marktindex für großkapitalisierte Unternehmen. Apropos repräsentativer Marktindex: Ein weiteres Manko am Nasdaq 100 ist, dass er nur Unternehmen enthält, die an einem bestimmten Marktsegment notiert sind. Er hat so gesehen schon aufgrund seiner Anlage keinen Anspruch auf Repräsentativität. Im Gegensatz zu anderen Standardwerte-Indizes, die Aktien unabhängig von ihrem primären Listing-Ort enthalten.

Als was kann man denn den Nasdaq 100 im Portfolio-Kontext verstehen?

Eindeutig nur als Beimischung. Aber jetzt fängt es an kompliziert zu werden. Die Frage ist deshalb nicht einfach zu beantworten, weil er einerseits zu konzentriert ist für einen Index, der repräsentativ für den US-Aktienmarkt ist. Auf der anderen Seite ist er nicht konzentriert genug für einen Technologie-Sektorindex. Es gibt Sektor-Indizes bzw. Fonds und ETFs, die das US-Technologie-Segment in Reinform abbilden. Frage ist nur, ob Anleger in Europa dann nicht besser auf einen globalen Sektor-Index setzen wollen. In den vergangenen Jahren sind zudem sehr viele Technologie-Themenfonds auf den Markt gekommen. Man muss bei aller Kritik an diesen hochriskanten Themenfonds konzedieren, dass sie sehr viel gezieltere Exposures an größer- und kleinteiligeren Technologie-Stories ermöglichen als der Nasdaq 100. Im Grunde ist dieser Index aus der Zeit gefallen. Seine Anziehungskraft geht im Wesentlichen auf die gigantische Performance der letzten zehn Jahre zurück, in denen einzigartige Konstellationen zusammenkamen: Die sinkenden Zinsen, die schnell wachsende Unternehmen begünstigte, die unerfreuliche Performance von Finanz-, Rohstoff- und Energieaktien, die im Nasdaq 100 so gut wie nicht vertreten sind – sowie vor allem die Outperformance von Technologie-Aktien. Anleger müssen sich die Frage stellen, ob sich diese Konstellation in den nächsten zehn Jahren so zwingend wiederholen muss, oder ob nicht andere Bedingungen vorherrschen könnten. Angesichts der Diskussion um die Regulierung oder sogar Zerschlagung von mächten Tech-Plattformen wie Alphabet oder Facebook und die zunehmende Tendenz der Regierungen, globale Konzerne wie Amazon effektiver zu besteuern, wären da zumindest Fragezeichen zu setzen. Übrigens sind die Anleger in Nasdaq 100-Trackern schon jetzt gegenüber Anlegern in US-Value- und -Nebenwertefonds im Nachteil.

Verpassen Sie nichts! Mit unseren Morningstar Research Newslettern für Investoren bekommen Sie zeitnah, gratis und in verständlicher Sprache das wichtigste Research von Morningstar frisch auf den Tisch! Hier können Sie sich für unsere Fonds- und für den ETF-Newsletter anmelden - und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.