Risikomanagement ist für alle Unternehmen in der Finanzwelt eine ernste Angelegenheit, Fondshäuser sind da keine Ausnahme. Die klügsten Köpfe und die größte Rechnerleistung der Vermögensverwalter untersuchen Ereignisse und Szenarien unter dem Gesichtspunkt der Wahrscheinlichkeit und Bedeutsamkeit. Wie bei allem, was mit Investments zu tun hat, gibt es einen quantitativen und einen qualitativen Ansatz, der die Kunst der Vorhersage mit der Wissenschaft der Investition kombiniert.

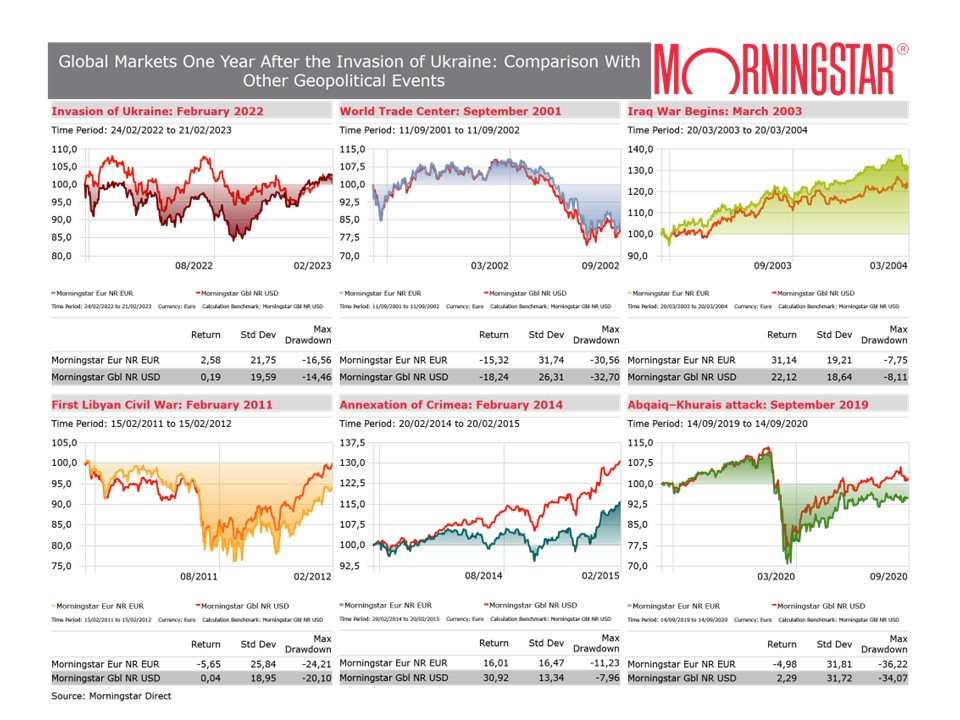

Die beiden größten globalen Ereignisse der letzten zwei Jahre waren unbestreitbar das Coronavirus und der Einmarsch Russlands in die Ukraine. Die Pandemie schien unerwarteter zu sein, aber das Risiko einer weltweiten Gesundheitskrise wird schon seit Jahrzehnten diskutiert, nur haben westliche Regierungen die Warnungen der Wissenschaft heruntergespielt. Ebenso kam Putins Schritt unerwartet, aber für Militärstrategen nicht unvorhersehbar. Nachträgliche Einsicht ist eine wunderbare Sache.

Beide Ereignisse werden sich auf Jahre hinaus die Menschen beeinflussen und sich wie "Weggabelungen" anfühlen. Aber sie sind auch für Investoren von Bedeutung. Beide lösten einen Ausverkauf von risikobehafteten Wertpapieren aus (dazu später mehr), wobei das eine Ereignis schwerwiegend, das andere weniger dramatisch war. Unter Risikoanlagen versteht man im Allgemeinen Investments, die unbeständig sind, auf positive Nachrichten aus der Welt und der Wirtschaft angewiesen sind, die aber auch dazu führen können, dass Ihr Geld verschwindet, wenn die Dinge schlecht laufen.

Was ist Risiko? Es ist die Wahrscheinlichkeit, dass etwas schief geht. Wenn Sie Auto fahren, riskieren Sie Verletzungen oder den Tod. Die moderne Technik hat dieses Risiko verringert, aber es ist trotzdem ein Risiko. Ukrainer (und russische Soldaten) sind tagtäglich mit dem Risiko konfrontiert, ihr Leben zu verlieren.

Aus Investmentsicht mag Risiko im Vergleich dazu trivial sein, aber als Investoren sind wir ständig mit schmerzhaften Risiken konfrontiert. Hier gibt es ein breites Spektrum. Im Extremfall riskieren Fehlinvestitionen in Pleite-Unternehmen oder Betrügereien, dass das Geld verschwindet. Man denke an Wirecard oder den altmodischen Anlagebetrug.

Langfristige Risiken sind hingegen Aktien oder Fonds, die nicht Ihren Wünschen oder Bedürfnissen entsprechen – und einen armen oder unglücklichen Lebensabend zur Folge haben. Aber das gilt für beide Richtungen. Berater stellen häufig fest, dass Menschen zu wenig Risiken in der Altersvorsorge eingehen und es erst dann bedauern, wenn es zu spät ist, etwas dagegen zu unternehmen. Die Folge mangelnder Risikobereitschaft ist ebenfalls ein Risiko.

Zehn Russland-Risiken

Die Wissenschaft des Risikos und wie Fondsgesellschaften es kontrollieren, ist ein Thema für einen anderen Artikel. Es lohnt sich jedoch, anhand einer "Risiko-Checkliste" einen Blick auf die russische Invasion zu werfen.

-

Risiko bei einzelnen Länderfonds: Ganz gleich, ob es sich um einen Russland-ETF, einen Trust oder einen Fonds handelt, die Anleger dieser Produkte müssen schwere Verluste verdauen und sind mit der extremen Ungewissheit konfrontiert, ob ihre Investments wieder das Niveau von vor der Invasion erreichen. Wer, abgesehen von unglaublich optimistischen Menschen, würde jetzt einen Russland-ETF kaufen?

- Einzelaktienrisiko: Einige Einzelaktien sind seit Jahresbeginn deutlich gefallen. Dabei handelt es sich nicht um Zockerpapiere. Evraz und Polymetal sind ehemalige Mitglieder der britischen Eliteklasse FTSE 100. In nur wenigen Monaten kann sich viel ändern.

- Schwellenländerrisiko: Einige Anleger glauben gern, dass die Schwellenländer "genau wie wir" sind, nur in einem früheren Stadium, aber mit billigeren Aktien und niedrigerem BIP pro Kopf. Vor der Invasion war Russland Teil der G20, hatte eine der angesehensten Zentralbanken der Welt, seine Unternehmen waren gut kapitalisiert und zahlten anständige Dividenden. Das ist jetzt nicht mehr so.

- Geopolitisches Risiko: Dies hängt mit dem Schwellenländerrisiko zusammen. Regime können über Nacht Schurkenstaaten werden, andere waren es schon die ganze Zeit und niemand hat es bemerkt oder wollte es nicht bemerken (siehe unten). Mein Kollege Tom Lauricella hat sich dazu geäußert.

- ESG-Risiko: Manche Anleger investieren schon mal in undemokratischen Ländern wie China und Russland, wenn die Renditen gut sind, oder in Tabak- und Rüstungsunternehmen. Diese selektive Amnesie gegenüber politisch unliebsamen Ländern wird seit dem 24. Februar auf eine harte Probe gestellt. "China war ein unglaublich lukrativer Schwellenmarkt, in den man investieren konnte, aber es wurde so wenig über das Regime diskutiert", sagt Jon Hale, Leiter Nachhaltigkeitsresearch für Amerika bei Morningstar.

- Währung: Erst die türkische Lira, jetzt der russische Rubel. Die Währungen der Schwellenländer können sehr schnell abstürzen. Es kann die Renditen von Aktien- und Anleiheinvestoren vernichten, wenn es bergab geht und die Anlagen auf die Landeswährung lauten.

- Liquiditätsrisiko: Das russische Finanzsystem wurde eingefroren, was den Handel unmöglich macht. Als FTSE Russell ankündigte, dass einige in London notierte Aktien aus ihren Indizes gestrichen würden, hieß es: "Die Möglichkeit, Aktien der Indexbestandteile zu kaufen oder zu verkaufen, ist stark eingeschränkt, da die großen internationalen Brokerhäuser den Handel mit diesen Wertpapieren nicht mehr unterstützen und daher keine ausreichende institutionelle Liquidität und Markttiefe vorhanden ist". Anthony Rayner, Multi-Asset-Manager bei Premier Miton, sagt, dass das Liquiditätsrisiko oft unterschätzt wird, bis es zu spät ist: "Ein illiquider Vermögenswert kann den Anschein einer niedrigen Volatilität erwecken, nur weil er nicht gehandelt wird. Während einer Risikophase zeigt er dann oft sein wahres Gesicht."

- Reputationsrisiko: Die Liste multinationaler Unternehmen, die sich aus Russland zurückgezogen haben, ist deutlich länger als die derjenigen, die geblieben sind. Investoren, die an Burger King und Nestlé beteiligt sind, werden den Vorständen dieser Unternehmen in diesem Jahr harte Fragen stellen. Denn sie machen negative Schlagzeilen und sind aus PR-Sicht gefährdet.

- Kreditrisiko: Fondsanleger waren auch in russischen Staats- und Unternehmensanleihen investiert und auch die haben gelitten, als die Märkte zum Erliegen kamen.

- Inflationsrisiko: Der Krieg in der Ukraine hat die Rohstoffpreise angeheizt und dazu geführt, dass man sich fragt, woher Europa seine Energie und Lebensmittel bezieht. Kurzfristig hat das der ohnehin schon hohen Inflation einen weiteren Schub gegeben, der den westlichen Lebensstandard senkt und die Regierungen vor Probleme stellt, die durch die hohen Ausgaben für die Corona-Bekämpfung bereits angeschlagen sind.

Was hat sich geändert?

Die Liste ließe sich leicht fortsetzen. Aber auch hier gibt es ein Gegenargument. Die Welt scheint sich innerhalb eines Monats dramatisch verändert zu haben, aber die Aktienmärkte sind wieder auf dem Niveau von vor der Invasion, was auf eine gewisse Nonchalance professioneller Anleger schließen lässt. Wie bei der Panik im März 2020 bestand auch hier das Risiko, dass die Anleger während der Marktunruhen verkaufen. Olivier Marciot, leitender Portfoliomanager bei Unigestion, sagt, dass dies immer noch ein gefährliches Umfeld für Aktienanleger ist, die leicht vorschnell handeln könnten.

"Die in den letzten zwei Wochen zu beobachtende Erholung risikobehafteter Anlagen sieht für uns wie eine Bärenmarktrallye aus. Die meisten Aktienmärkte notieren jetzt höher als vor der Invasion, obwohl sich die makroökonomischen Bedingungen verschlechtern und die Risiken mittelfristig zunehmen", sagt er.

Auch wenn der S&P 500 und andere Indizes unbeeindruckt wirken, ist der Krieg noch lange nicht vorbei, und negative Nachrichten – etwa der Einsatz von Atomwaffen – werden die Anleger wahrscheinlich dazu zwingen, sich erneut mit all diesen Risiken zu befassen. Wie Mike Coop von Morningstar Investment Management erklärt, versuchen sich viele Anleger während einer Flut zu versichern, nicht vorher. Wenn die Märkte erneut stark abrutschen, können selbstgefällige Anleger jedenfalls sich nicht sagen, sie seien nicht gewarnt worden.

Indexnachbildung: Für und Wider

Was bedeutet das für Anleger, die sich dieses Jahr große Sorgen machen, aber dennoch investiert bleiben wollen? Es ist klar, dass bestimmte Aktien und Sektoren - Kernenergie, Waffen, Öl, Erdgas, um nur einige zu nennen - attraktiver aussehen als vor der Invasion.

Rayner von Premier Miton hält es für normal, dass der Markt sortiert: "Risiko ist kein statisches Konzept, und so wie sich sichere Häfen abhängig von der größten Risikoquelle verändern, können sich so genannte defensive Aktiensektoren im Vergleich zu anderen als risikoreicher erweisen, wenn die Hauptrisikoquelle diesen Sektor am meisten herausfordert."

Auf der einen Seite könnte man vermuten, dass die volatilen Marktbedingungen Stockpicker begünstigen, möglicherweise diejenigen, die ihre Portfolios auf "Kriegsaktien" ausrichten können. Vielleicht hat die russische Invasion aber auch gezeigt, dass Indexinvestitionen funktionieren? Anfang dieses Monats gab MSCI bekannt, dass Russland nicht mehr als Schwellenland eingestuft wird, womit das "Russland-Risiko" für Schwellenländer-Investoren vom Tisch ist (natürlich besteht ein indirektes Russland-Risiko bei Investitionen in Frontier-Märkte wie Kasachstan).

Ebenso hat der FTSE Russell russische Aktien aus den Indizes FTSE 100, 250 und All-Share herausgenommen. Aktien, die für die neue Weltordnung stehen, dürften in Zukunft stärker gewichtet werden und die problematischen Titel verdrängen. Das ist zumindest die Theorie, aber sie kann die Unordnung, Unberechenbarkeit und das Risiko der realen Welt nicht eindämmen.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.