In meinem letzten Artikel darüber, wie sich aktiv verwaltete Fonds der drei wichtigsten Aktien-kategorien (Europe Large Cap Blend Equity, USA Large Cap Blend Equity und Global Large Cap Blend Equity) in einem Bärenmarkt verhalten, kam ich zu einem eindeutigen Ergebnis: In den ersten fünf Monaten des Jahres 2022 war die durchschnittliche Performance der Fonds dieser drei Kategorien niedriger als die eines repräsentativen börsengehandelten Fonds.

Für den einzelnen Anleger könnte die Lektion lauten: Warum sollte er oder sie Zeit mit der Auswahl eines aktiv verwalteten Fonds verschwenden, wenn dieser selbst in einem Bären-markt (in dem aktiv verwaltete Fonds gegenüber passiv verwalteten im Vorteil sein sollten) einen börsengehandelten Indexfonds nicht schlagen kann (steuerliche Erwägungen bleiben in diesem Artikel unberücksichtigt).

Um ehrlich zu sein, weist die Studie jedoch einen großen methodischen Fehler auf. Sie geht davon aus, dass alle Fonds, die den Durchschnitt der untersuchten Kategorien ausmachen, aktiv verwaltet werden. Das ist jedoch nicht der Fall. Das Universum der Fonds in einer be-stimmten Kategorie besteht aus drei Gruppen: Indexfonds, so genannte falsch kategorisierte Fonds, "echte" aktiv verwaltete Fonds und "falsche" aktiv verwaltete Fonds.

Indexfonds: ein beträchtlicher Prozentsatz

Die Zahl der Indexfonds ist nicht so unbedeutend, wie man meinen könnte, vor allem ange-sichts des starken Aufkommens passiven Managements in den letzten Jahren, gerade in den drei untersuchten Kategorien (Indexfonds finden sich vor allem dort).

Die nachstehende Grafik zeigt die Bedeutung von Indexfonds in den drei Kategorien. Im Falle der USA Large Cap Blend Equity Fonds erreicht der Anteil der Indexfonds 22% und kann nicht als irrelevant angesehen werden. Daher ist es ratsam, Indexfonds aus der Performanceanaly-se herauszunehmen.

Falsch kategorisierte Fonds?

Innerhalb jeder Kategorie, insbesondere in solchen, in denen die Einteilung nach Anlagestil erfolgt, gibt es eine gewisse Anzahl von Fonds, die nicht genau in die Parameter dieser Kate-gorie passen.

So ist es beispielsweise möglich, in der Kategorie Europe Large Cap Blend Equity einen Fonds zu finden, der in einer Style Box (das ist das kleine Kästchen, das auf einen Blick den Anlagestil eines Fonds angibt) als Large Value oder Large Growth gekennzeichnet ist.

Das ist kein Problem per se. Fonds sind nicht statisch. Ihr Portfolio kann und wird sich im Lau-fe der Zeit ändern, insbesondere in Zeiten wie heute, in denen die Stilunterschiede (zwischen Value und Growth) sehr ausgeprägt sein können.

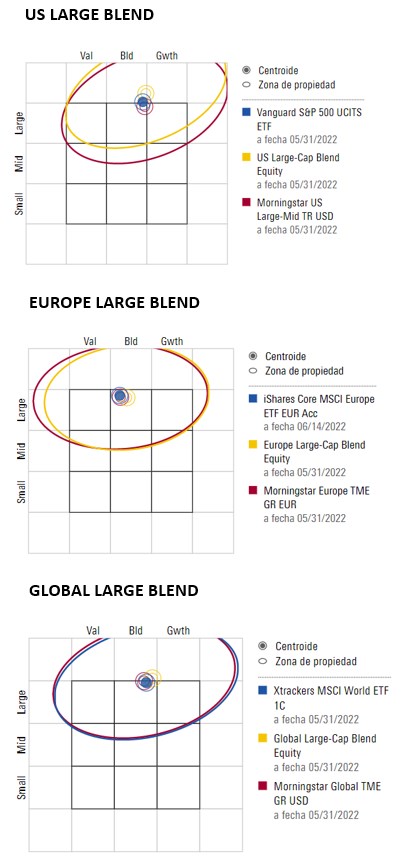

Es ist auch kein Problem der Kategorisierung. Wir ändern die Fondskategorie nicht automa-tisch, weil sich die Style Box von einem Monat zum nächsten von Large Blend zu Large Value oder Large Growth geändert hat. Vergleicht man die von uns im ersten Artikel ausgewählten ETFs (einen für Europe Large Blend Equity, einen für USA Large Blend Equity und einen für Global Large Blend Equity), dann zeigt die untenstehende Abbildung, dass es in Bezug auf den Anlagestil kaum Unterschiede zwischen diesen ETFs und dem Durchschnitt ihrer jeweili-gen Kategorie gibt.

Unterscheidung wirklich aktiver Fonds

Das größte Problem bei der Performanceanalyse aktiver und passiver Fonds besteht darin, dass es unter den vermeintlich aktiven Fonds auch solche gibt, die sich sehr eng an die Benchmark halten, aber Gebühren verlangen, als ob ihr Management wirklich aktiv wäre. Die-se sind als verkappte Indexfonds oder "Closet Indexers" bekannt.

Wie kann man nun diese falschen aktiven Fonds von den echten aktiven Fonds unterschei-den? Ich habe den Tracking Error für alle Fonds der drei Kategorien berechnet. Der Tracking Error misst, wie eng ein Fonds die Benchmark über einen bestimmten Anlagezeitraum nach-bildet. Er ist ein Maß für die Volatilität der Renditedifferenzen zwischen dem Fonds und seiner Benchmark. Ein kleiner Tracking Error besagt, dass der Fonds sehr nahe an seiner Bench-mark liegt, während ein großer Tracking Error das Gegenteil bedeutet.

Für die drei analysierten Kategorien haben wir das Fondsuniversum (ohne Indexfonds) in vier Quartile unterteilt: Fonds mit einem hohen 3-Jahres-Tracking Error (echte aktive Fonds - Quar-til 1), Fonds mit einem mittleren 3-Jahres-Tracking Error (Quartil 2), Fonds mit einem mittleren bis niedrigen 3-Jahres-Tracking Error (Quartil 3) und Fonds mit einem niedrigen 3-Jahres-Tracking Error (Closet Indexer - Quartil 4).

Wir haben auch jene Fonds in den Vergleich einbezogen, die ein positives Analyst Rating (Bronze, Silber oder Gold) in jeder der drei Kategorien erhalten haben.

Für jede Gruppe haben wir die von Januar bis Mai erzielte durchschnittliche Rendite berech-net. Dies sind die Ergebnisse:

Schlussfolgerungen

Aus der Untersuchung lassen sich mehrere Schlussfolgerungen ziehen.

Erstens ist die Tatsache, dass ein Fonds sehr aktiv ist (Quartil 1), keine Garantie dafür, dass er bei Marktrückgängen besser abschneidet. Im Allgemeinen hat in den drei analysierten Ka-tegorien die Gruppe der Fonds mit dem niedrigsten Tracking Error besser abgeschnitten als der Durchschnitt der anderen Fonds.

Zweitens fällt auf, dass die Fonds mit einer positiven qualitativen Bewertung durch die Analys-ten von Morningstar besser abgeschnitten haben als der durchschnittliche aktiv verwaltete Fonds und sogar besser als der Benchmark-ETF in den Kategorien USA Large Blend Equity und Global Large Blend Equity.

Es mag Zufall sein, aber es sollte beachtet werden, dass unsere Analysten Aspekte positiv bewerten wie etwa einen geringen Portfolioumschlag, eine starke Überzeugung bei der Um-setzung der Strategie, die Performance des Fonds in Aufwärts- wie in Abwärtsmärkten und niedrige Kosten. All das könnte die relative Outperformance dieser Fondsgruppe in einem schwierigen Marktumfeld erklären.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.