Wahrscheinlich sind Sie mit dem EU-Aktionsplan für nachhaltige Finanzen recht gut vertraut. In den letzten Jahren waren die Auswirkungen in ganz Europa ja bereits deutlich spürbar.

Das Ziel des 10-Punkte-Plans der EU ist klar: Private Finanzmittel zu mobilisieren, um ein nachhaltiges Wirtschaftswachstum in Europa zu unterstützen – und zugleich Risiken aus Umwelt-, Sozial- und Governance-Themen (ESG) zu bewältigen. Der Aktionsplan ist Teil der Umsetzung des Pariser Abkommens zum Klimawandel und der UN-Agenda 2030 für nachhaltige Entwicklung.

Die gesetzlichen Vorgaben sind zum Teil bereits formalisiert und in Kraft gesetzt. Große Teile werden jedoch erst im Laufe der Jahre 2022 und 2023 umgesetzt. Unter dem Strich soll dies dazu beitragen, dass ESG-Erwägungen bei Anlageentscheidungen einen herausgehobenen Stellenwert erhalten.

Die Anforderungen an das Reporting und die Offenlegung entwickeln sich ständig weiter. Wir fanden daher, dass es Zeit für eine kurze Zusammenfassung ist. Hier also die wichtigsten Daten und Anforderungen des Plans.

Welche Ziele verfolgt der Aktionsplan?

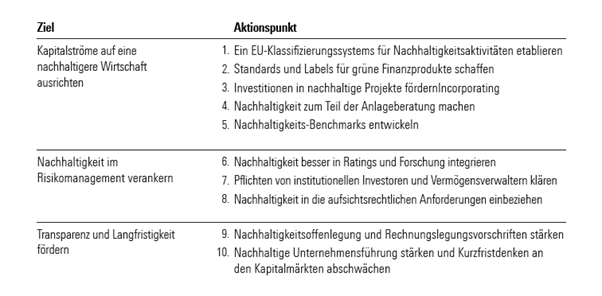

Die Europäische Kommission schlägt zehn Reformen vor, die auf drei zentralen Nachhaltigkeitszielen basieren:

Um diese Ziele zu erreichen, hat die EU mehrere wichtige Gesetzesvorhaben auf den Weg gebracht.

EU-Taxonomie

Die EU-Taxonomie ist ein wichtiges Hilfsmittel für Anleger: Denn sie gibt Orientierung, welche Wirtschaftstätigkeiten als ökologisch nachhaltig anzusehen sind. Mit der Taxonomie werden zudem EU-weite Standards für Reporting und Kennzeichnung nachhaltiger Finanzprodukte entwickelt.

Die Taxonomie definiert sechs Umweltziele: Klimaschutz; Anpassung an den Klimawandel; nachhaltige Nutzung und Schutz von Wasser- und Meeresressourcen; Übergang zu einer Kreislaufwirtschaft; Vermeidung und Verminderung der Umweltverschmutzung; Schutz und Wiederherstellung der Biodiversität und der Ökosysteme.

Um als „nachhaltig“ zu gelten, muss eine wirtschaftliche Aktivität mindestens eines dieser sechs Umweltziele wesentlich fördern. Zugleich darf sie keines der anderen Ziele wesentlich verletzen; und sie muss bestimmte Mindeststandards einhalten, um negative Auswirkungen auf gesellschaftliche Interessengruppen zu vermeiden.

Taxonomie-Fahrplan: wichtige Daten

Ab Januar 2022 müssen bestimmte Unternehmen über förderfähige Aktivitäten – im Sinne der Taxonomie – berichten. Das gilt zunächst hinsichtlich der ersten beiden Anforderungen: Klimaschutz und Anpassung an den Klimawandel. Diese Pflicht gilt zum einen für Finanzinstitute. Zum anderen sind größere „nicht-finanzielle“ Unternehmen betroffen: Alle diejenigen, die unter die CSDR-Richtlinie fallen („Corporate Sustainability Reporting Directive“).

Ab 2023 müssen die betroffenen nicht-finanziellen Unternehmen beginnen, über ihrer Taxonomie-Ausrichtung zu berichten. Finanzinstitute brauche erst ab 2024 damit zu beginnen: Denn sie müssen die im Laufe des Jahres 2023 veröffentlichten Daten der nicht-finanziellen Unternehmen berücksichtigen.

Offenlegungsverordnung (SFDR)

Die Verordnung über die Offenlegung nachhaltiger Finanzprodukte (Sustainable Finance Disclosure Regulation - SFDR) ergänzt die geltenden Vorschriften für Anbieter von Finanzprodukten und für Finanzberater.

Worum geht es? Im Kern müssen Asset Manager offenlegen, wie sie Nachhaltigkeitsrisiken in ihrem Anlageprozess berücksichtigen. Sie müssen darstellen, mit welchen Kennzahlen sie ESG-Faktoren bewerten. Und sie müssen ihr Vorgehen bei Anlageentscheidungen offenlegen, die sich negativ auf Nachhaltigkeitsfaktoren auswirken könnten – oder in der Sprache der Regulierungsbehörden: „Principal Adverse Impacts“ (PAI).

Eines wird die SFDR in besonderem Maße tun: Die Messlatte für Anlageprodukte höher legen. Das gilt besonders für Produkte, die ESG-Eigenschaften fördern (Artikel 8-Fonds) oder definierte ESG-Ziele verfolgen (Artikel 9-Fonds). Dafür legt die SFRD strenge Mindeststandards für die Offenlegung fest, um ein Greenwashing zu verhindern.

SFDR-Fahrplan: wichtige Daten

Die SFDR ist im März 2021 in Kraft getreten. Allerdings entwickeln sich die Reporting-Anforderungen für Anbieter, Produkte und Berater im Laufe der Jahre 2022 und 2023 weiter. Einen detaillierten Zeitplan, ab wann welche Verpflichtungen gelten, finden Sie in unserem kostenfreien Leitfaden zur SFDR. Die bestehende EU-Referenzwerte-Verordnung wurde vor dem Hintergrund des EU-Aktionsplans in zweierlei Hinsicht geändert.

Erstens müssen alle Investment-Benchmarks offenlegen, ob (und wie) sie ESG-Kriterien in ihre Prozesse einbeziehen.

Zweitens wurden neue Standards für CO2-Produkte geschaffen und zwei Typen von Klima-Benchmarks eingeführt. Diese sollen den Anlegern helfen zu verstehen, welche CO2-Auswirkungen ihre Investitionen nach sich ziehen. Der „EU Climate Transition Benchmark“ (EU CTB) und der „EU Paris-aligned Benchmark“ (EU PAD) legen jeweils neue Mindestkriterien für Klimaindizes fest. Dabei müssen die am Pariser Abkommen ausgerichteten Klimaindizes strengere Kriterien erfüllen. Seit Januar 2022 müssen Administratoren bedeutender Benchmarks eine oder mehrere EU Climate Transition Benchmarks bereitstellen.

Mit Morningstar unterwegs zur Einhaltung der Vorgaben

Der EU-Aktionsplan ist ein ehrgeiziges Projekt. Zugleich markiert er einen bedeutenden Wandel dabei, wie Nachhaltigkeit in den Anlage- und Beratungsprozess einbezogen wird.

Morningstar beobachtet die fortschreitende Entwicklung des EU-Aktionsplans weiter. Zugleich stehen wir gemeinsam mit Sustainalytics bereit, um Finanzdienstleister während dieser Übergangszeit mit einer Reihe von branchenführenden Lösungen zu unterstützen: Damit Sie die Anforderungen der EU-Taxonomie, der SFDR und der Referenzwerte sicher und effizient erfüllen.

Erfahren Sie mehr über unser Lösungspaket zum EU-Aktionsplan: Sie können einfach den kostenfreien Leitfaden herunterladen.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

.jpg)