Die globale Pandemie hat uns alle vor die Aufgabe gestellt, unsere persönlichen Prioritäten zu überpüfen - und unsere Finanzen sind da keine Ausnahme. Menschen sind aus den Städten in die Vororte oder aufs Land gezogen. Manche haben Konsequenzen hinsichtlich ihres Jobs getroffen.

In solchen Fällen geht es manchmal um Geld, aber oft ist der Gehaltszettel nicht der einzige Faktor. Vielmehr scheinen Menschen sich zunehmend darauf zu konzentrieren, ihre Lebensqualität im Allgemeinen zu maximieren.

Diese Trends veranschaulichen, was von Finanzprofis oft übersehen wird: wichtige finanzielle Entscheidungen beinhalten sowohl monetäre als auch nicht-monetäre Aspekte.

Nutzen maximieren = Rendite maximieren?

Denke man nur einmal an das grundlegende Prinzip des ökonomischen Nutzens. In der Mikroökonomie denkt man über die Optimierung des Nutzens nach, aber was ist gemeint? Nutzen ist ein Maß für einen Wert, aber es geht dabei nicht nur um Euros und Cents. Nutzen ist definiert als die Gesamtbefriedigung, die aus dem Konsum eines Gutes oder einer Dienstleistung abgeleitet werden kann.

Es wäre zu einfach, anzunehmen, dass mehr Geld = mehr Zufriedenheit bedeutet. Geld ist sehr viel einfacher zu messen als Zufriedenheit. Aber Nutzenmaximierung ist nicht dasselbe wie Renditemaximierung. Nutzen ist subjektiv und umfasst viele Faktoren. Das Ignorieren emotionaler Kosten und Vorteile führt dann dazu, dass wir den Gesamtnutzen von Kompromissen falsch einschätzen.

Kein Geld der Welt ist DAS wert

Bei der Bewertung von Kompromissen führen wir gedankliche Kosten-Nutzen-Analysen durch. Welche Option hat letzten Endes den höchsten Wert für uns? Was bringt uns die größte Gesamtrendite für unsere Anfangsinvestition? Einige der Kosten und Vorteile, die wir berücksichtigen, sind finanzieller Natur. Manche sind emotional. Einige sind psychisch.

Mir wurde einmal eine Stelle in einem großen Unternehmen angeboten, die eine deutliche Gehaltserhöhung bedeutet hätte, aber der Job hätte viel mehr Dienstreisen erfordert und die Arbeit wäre für mich nicht besonders interessant gewesen. Ich habe dieses Angebot abgelehnt, weil bei der Kosten-Nutzen-Analyse die emotionalen und psychologischen Kosten, die mit dem Arbeitsalltag und der längeren Abwesenheit von meiner Familie verbunden gewesen wären, das zusätzliche Geld überwogen haben.

Ich weiß, dass ich damit nicht allein bin, und ich halte das auch nicht für irrational. Ich konzentrierte mich nicht auf die Maximierung meiner finanziellen Erträge, sondern auf die Maximierung des Gesamtnutzens.

Viele von uns können wohl an Fälle denken, von denen wir sagen würden: das ist kein Geld der Welt wert. Wenn wir die Kosten und Vorteile des Kompromisses bewerten, überwiegen die psychologischen und emotionalen Kosten die finanziellen Vorteile; der Gesamtnutzen des Kompromisses ist einfach nicht attraktiv. Ebenso bieten einige Kompromisse Vorteile, die über das Finanzielle hinausgehen.

Preis ist nicht gleich Wert

Der Preis ist also nicht gleich dem Wert. Der Preis ist das, was Sie für eine Sache oder eine Dienstleistung bezahlen. Der Wert ist das, was Sie bekommen. Wir setzen diese Dinge auf eigene Gefahr viel zu oft gleich.

Hier ist es wichtig zu beachten, dass die Hauptambition im Leben der meisten Menschen nicht darin besteht, ihr Vermögen zu maximieren. Als komplexe Wesen haben wir Ziele im Leben, die weit über den Bereich der finanziellen Sicherheit und Freiheit hinausgehen. Ja, diese Dinge sind wichtige, erstrebenswerte Ziele, aber wenn sich Finanzberater ausschließlich auf die Maximierung der finanziellen Erträge aus Investitionen konzentrieren, verfehlen sie eventuell den übergeordneten Zweck der Finanzplanung ihrer Kunden.

Bei persönlichen Finanzen geht es nicht unbedingt darum, den Betrag an Euros zu maximieren. Es geht darum, mit unseren begrenzten Ressourcen gute Entscheidungen zu treffen, damit wir das Leben führen können, das wir leben wollen. Dr. Brian Portnoy von Shaping Wealth bringt es gut auf den Punkt, wenn er sagt, das wahre Ziel der Finanzplanung sei „finanzierte Zufriedenheit“.

Mehr als ein Gefühl

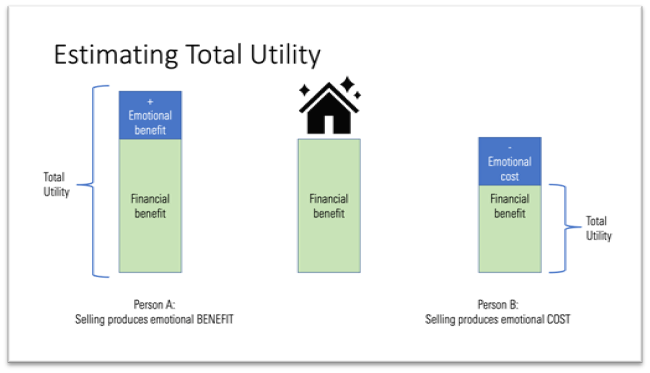

Stellen Sie sich zum Beispiel eine Person vor, die nach einer Scheidung darüber nachdenkt, ihr Haus zu verkaufen. Das Haus ist ein Vermögenswert mit einem bestimmten finanziellen Wert, und man kann leicht die finanzielle Rendite abschätzen, die sich durch den Verkauf erzielen lassen. Die Emotionen, die man mit dem Haus verbindet, wirken sich jedoch auf den Gesamtnutzen der Transaktion aus.

In diesem Beispiel verbindet Person A das Haus mit den negativen emotionalen und psychologischen Aspekten der zerbrochenen Beziehung, und so würde der Verkauf des Hauses und der Umzug an einen neuen Ort einen zusätzlichen Vorteil über den finanziellen hinaus bringen.

Person B verbindet das Haus vielleicht mit der Familie, die sie dort großgezogen hat, und den Wurzeln, die sie geschlagen hat. Es bietet ihr ein dringend benötigtes Gefühl von Kontinuität und Stabilität. Für Person B würde der Verkauf des Hauses emotionale Kosten verursachen und den Gesamtnutzen der Transaktion verringern.

Es wird schnell klar: Wenn wir über finanzielle Kompromisse durch die Linse der Nutzenmaximierung nachdenken, können wir viele menschliche Verhaltensweisen, die durch die Linse der Finanzen allein keinen Sinn ergeben, leicht erklären. Es kann auch helfen zu erklären, wie zwei Personen sehr unterschiedliche Erfahrungen mit ähnlichen Finanztransaktionen machen können.

Persönliche Finanzen: eine sehr persönliche Sache

Krisen haben wir in diesen Zeit mehr als genug. In den USA etwa zeigt sich, dass Menschen nach den Monaten und Jahren des Stresses und der Isolation durch die Pandemie ihre Prioritäten neu überdachten - dies spiegelt sich etwa am Jobmarkt wider. Man denke an die "Great Resignation", die große Kündigungswelle in Folge der Pandemie. Makroökonomische Trends deuten darauf hin, dass Menschen den nichtfinanziellen Aspekten ihrer Arbeit und ihres Privatlebens mehr Gewicht beimessen als vor der Pandemie.

Berücksichtigt man, wie finanzielle Kompromisse in Bezug auf die Maximierung des Gesamtnutzens ins Gewicht fallen, wird schnell klar, warum Zahlen allein für Kunden nicht immer überzeugend sind. Berater, die lernen, die emotionalen und psychologischen Aspekte von Entscheidungen in ihr Denken einzubeziehen, werden feststellen, dass sie besser dafür gerüstet sind, Seite an Seite mit Kunden zu arbeiten.

Die Autorin Samantha Lamas arbeitet als Behavioural Research Expertin bei Morningstar.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.