Wenn wir uns das Portfolio eines Fonds ansehen, interessieren wir uns in der Regel für die darin enthaltenen Aktien oder Anleihen. Den Derivaten schenken wir seltener Beachtung. Das sollten wir aber, denn sie spielen eine wichtige Rolle.

Was sind Derivate?

Bei Derivaten handelt es sich um Finanzinstrumente, die ihren Wert aus der Preisentwicklung eines Basiswerts ableiten, z. B. Aktien, Anleihen, Indizes, Rohstoffe, Wechselkurse zwischen zwei Währungen, Spreads zwischen zwei Zinssätzen usw.

Welche Funktionen haben sie in einem Fonds?

Derivate haben im Wesentlichen drei Funktionen im Portfolio:

- Absicherung: Derivate dienen der Verringerung des finanziellen Risikos, indem sie Positionen einnehmen, die denen des Portfolios entgegengesetzt sind. So sollen die Auswirkungen eines möglichen Verlustes ausgeglichen werden.

- Spekulation: Der Asset Manager wettet auf die künftige Wertentwicklung eines Vermögenswerts, indem er das Engagement mittels Derivaten erhöht, um so die Rendite zu maximieren.

- Engagement in einem Vermögenswert, der nur schwer zu erwerben ist. Dies ist der Fall bei börsengehandelten Rohstoffen (Exchange Traded Commodities, ETC), bei denen anstelle des physischen Kaufs des Vermögenswerts, wie z.B. Öl, eine synthetische Nachbildung des Vermögenswerts durch einen Terminkontrakt gehalten wird.

Die Erfassung von Derivaten

Bis vor einigen Jahren wurden Derivate innerhalb eines Fonds nicht erfasst, was zu einem verzerrten Bild der Strategie des Managers führte. 2014 hat Morningstar ein Projekt zur Erfassung dieser Daten gestartet, das in den letzten Jahren an Fahrt aufgenommen hat.

Heute wird ein guter Prozentsatz der verwalteten Vermögenswerte in Kontinentaleuropa mit "fortgeschrittenen" Portfoliodaten erfasst, d. h. einschließlich Derivaten und OTC-Instrumenten.

Es gibt Hunderte von Verwaltungsgesellschaften, die diese Daten bereitstellen. Zu den größten gehören BlackRock, JP Morgan AM, BNP Paribas AM, DWS, Nordea, Goldman Sachs AM, Pictet, Schroders, Allianz Global Investors, PIMCO, abrdn, NN IP und Robeco.

Für Anleger, ob Privatanleger oder institutionelle Investoren, erhöht eine bessere Portfolioabbildung das Verständnis für die Auswirkungen von Derivaten auf das Risiko-/Ertragsprofil. In der Versicherungsbranche ist sie auch nützlich, um die Verpflichtungen der europäischen Solvabilität-II-Richtlinie (Solvency II) zu erfüllen. Schwerpunkte der Richtlinie sind Vorschriften zur Eigenmittelausstattung sowie Anforderungen an das Risikomanagement von Unternehmen.

Warum ist es wichtig zu wissen, ob Derivate im Portfolio sind?

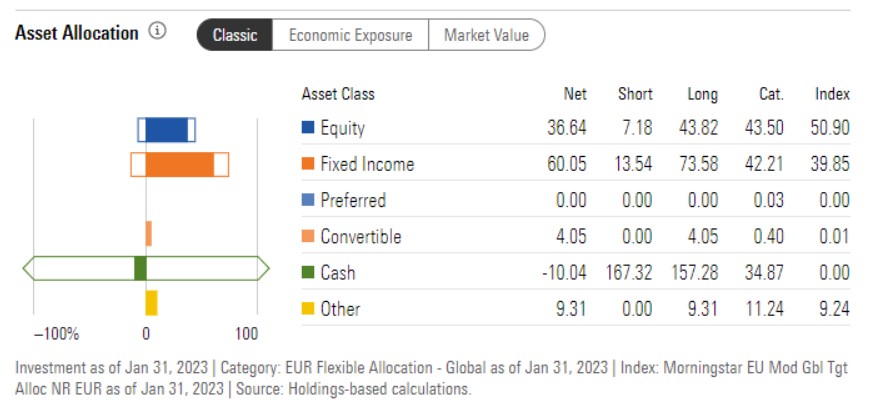

Lassen Sie uns ein Beispiel nehmen. Abbildung 1 unten zeigt die klassische Darstellung der Vermögensaufteilung. Dieser Fonds weist eine Liquidität von mehr als 100% auf, was darauf hindeutet, dass Derivate im Portfolio sind. In der klassischen Darstellung wird jedes Derivat als eine Kombination aus den Wertpapieren, aus denen sich sein Wert ableitet, plus der implizit geliehenen Liquidität, um in sie zu investieren, interpretiert.

Abbildung 1: Klassische Darstellung der Vermögensallokation

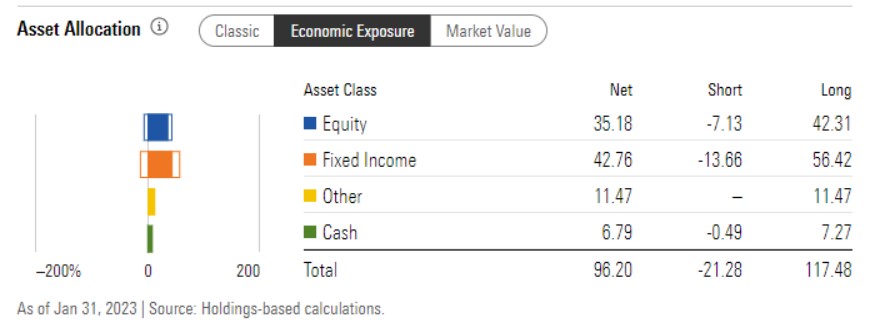

Die nachstehenden Abbildungen 2 und 3 helfen uns zu verstehen, warum der Fondsmanager diese Instrumente einsetzt. Das wirtschaftliche Engagement (Economic Exposure) - eine Darstellung des realen Engagements des Fonds in den verschiedenen Anlageklassen - zeigt einen deutlich niedrigeren Liquiditätsanteil, da es den Barausgleich der Derivate, d.h. die implizite Liquidität, nicht berücksichtigt.

Abbildung 2 - Darstellung des wirtschaftlichen Engagements (Economic Exposure)

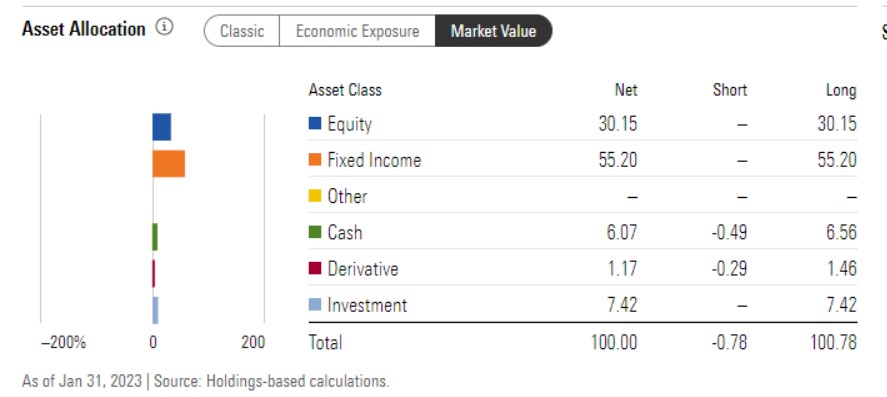

Der Marktwert (Abbildung 3) schließlich zeigt die Verteilung der Anlageklassen, wie sie ausgewiesen sind. In der Praxis spiegelt diese Darstellung die erwarteten Barzahlungen wider, wenn man die Derivate auf dem Markt verkaufen würde.

In diesem Abschnitt werden die Derivate erfolgswirksam zum Marktwert bewertet, wobei das Derivat den kumulierten und noch nicht realisierten Gewinn oder Verlust wert ist.

Abbildung 3 - Darstellung des Marktwerts

Weicht der Marktwert wie im untersuchten Fall nur wenig vom wirtschaftlichen Engagement ab, bedeutet dies, dass der Fondsmanager Derivate eingesetzt hat, um sich gegen bestimmte Risiken abzusichern, z. B. gegen steigende Zinssätze. Umgekehrt ist bei einer großen Differenz zwischen Marktwert und wirtschaftlichem Engagement davon auszugehen, dass der Fonds Derivate eingesetzt hat, um das Gewicht eines Vermögenswerts durch Leverage zu erhöhen.

Es ist klar, dass diese Art von Analyse nur möglich ist, wenn die Asset Manager alle erforderlichen Daten über die Bestände in den Portfolios ihrer Fonds zur Verfügung stellen. Derzeit fehlen jedoch etwa die Hälfte der Assets in under Management in Europa, was die Möglichkeit einschränkt, das Risiko-/Ertragsprofil vieler Instrumente, die sich in den Händen privater und institutioneller Anleger befinden, korrekt darzustellen.

Hier finden Sie ein Video (Englisch) zum Thema.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.