Unsere Studie zu weltweiten Fondskosten (GIE, steht für Global Investor Experience Study) hat ergeben, dass in Deutschland aufgelegte Mischfonds besonders teuer sind. Außer in Kanada sind Mischfonds in keinem der 26 untersuchten Märkte so teuer wie hierzulande. Das hat uns hellhörig gemacht, und wir haben uns auf Ursachensuche begeben. Warum sind Mischfonds deutscher Provenienz besonders teuer? Die Frage ist deshalb relevant, weil diese Produkte typischerweise für Anleger in Deutschland aufgelegt wurden und Mischfonds so etwas wie die Vermögensverwaltung des Kleinanlegers sind – mit einem Fonds decken Privatanleger alle relevanten Anlageklassen ab. Bei Mischfonds handelt es sich also oft um den „Silver Bullet“; es gibt nur diesen einen Fonds im Anlegerdepot; der eine Schuss muss sitzen!

Zunächst ein paar Informationen über unsere Vorgehensweise. Wir sind in unserer heutigen Untersuchung etwas anders vorgegangen als in der GIE Studie. Zum einen haben wir die aktuellsten Daten per Ende August verwendet. Darüber hinaus haben wir auch die Handelskosten miteinbezogen, die in unserer globalen Studie außen vor gelassen wurden. Wir haben nur Fonds mit einer Mindestanlagesumme bis zu 35.000 Euro berücksichtigt (statt 100.000 Euro), um semi-institutionelle Tranchen auszuschließen. Schlussendlich haben wir offenkundig institutionelle Fonds aussortiert, die nicht als solche gekennzeichnet sind, die aber den Begriff „institutionell“ im Namen tragen (und entsprechend tiefe Kosten aufweisen).

Die Deka schweigt sich über Fondskosten aus

Leider war die Erhebung der Daten zu den in Deutschland aufgelegten Mischfonds nicht trivial. Manche Fondsanbieter, wie etwa die Deka, liefern keine MiFid-Fondsdaten an konzernfremde Datenhäuser (also auch nicht an Morningstar). Das ist höchst bedauerlich für Anleger, da sie im Vorhinein nicht wissen, wie hoch die Gebühren von Dekafonds sein werden. Die Deka ist der zweitgrößte Anbieter von deutschen Mischfonds mit einem Vermögen von gut 14 Milliarden Euro. Doch das ist zum Glück die Ausnahme. Die meisten Anbieter weisen die Kosten der Fonds öffentlich so aus, wie es die EU-Richtlinie vorsieht.

Kommen wir nun zu unserer Untersuchung. Im einfach gewichteten Durchschnitt belaufen sich die Gesamtkosten deutscher Mischfonds unter Einbeziehung der laufenden Gebühren, Transaktionskosten plus – ggf. – Performance Fees, auf 1,87 Prozent. Kapitalgewichtet kommen deutsche Mischfonds auf Kosten von 1,96 Prozent. Die Kosten sind nicht nur absolut gesehen hoch. Ungewöhnlich ist auch der Umstand, dass die Kosten im einfachen Durchschnitt niedriger sind als die gewichteten Fondsgebühren.

Dazu muss man wissen, dass kapitalgewichtete Gebühren von Investmentfonds typischerweise niedriger sind als die Gebühren im einfachen Durchschnitt. Denn die Fixgebühren bei kleinen Fonds schlagen stärker ins Kontor, als das bei großen Fonds der Fall ist. Und da bei kapitalgewichteten Rechnungen die großen Fonds naturgemäß ein größeres Gewicht haben als kleine Fonds, spiegeln die kapitalgewichten Gebühren die Kosten der großen Fonds stärker wider als beim einfach gewichteten Durchschnitt, wo jeder Fonds in gleichem Maße berücksichtigt wird. Mit anderen Worten: Dass die kapitalgewichteten Kosten höher sind als die Durchschnittskosten, bedeutet, dass die Anbieter großer Fonds ihre Anleger nicht an den Skaleneffekten teilhaben lassen, von denen große Fonds profitieren.

Halten wir also fest, dass die Kosten deutscher Mischfonds mehrere Anomalien aufweisen. Das führt uns nun zur klassischen Krimi-Frage: whodunnit? Woran hat es gelegen?

Auf der Suche nach der Kosten-Quelle

Die Spur führt uns an den Rand des Frankfurter Bahnhofsviertels: zu Union Investment. Mit knapp 34 Milliarden Euro ist Union Investment der mit Abstand größte Emittent von deutschen Mischfonds. Im einfach gewichteten Durchschnitt kosten Union Investment-Mischfonds aus Deutschland 2,03 Prozent pro Jahr. Das ist sehr teuer. Die kapitalgewichteten Gebühren belaufen sich sogar auf 2,38 Prozent. Die Anleger in großen Union-Investment-Fonds müssen also besonders hohe Kosten tragen.

Die Gebührenschinderei im genossenschaftlichen Fonds-Sektor hat einen Namen: PrivatFonds: Kontrolliert. Der defensive Mischfonds ist mit einem Vermögen von gut 19 Milliarden Euro der mit Abstand größte Mischfonds in Deutschland. Er bringt es auf Gebühren von sage und schreibe 2,62 Prozent. Die Managementgebühren liegen bei 1,2 Prozent, die laufenden Gebühren kommen auf 1,94 Prozent, was auch auf die Kosten der Fremd-Zielfonds zurückzuführen ist, in die der Fonds investiert. Entsprechend der Tatsache, dass der PrivatFonds: Kontrolliert vorwiegend in Fonds investiert, sind die Transaktionskosten mit geschätzt 0,03 Prozent recht moderat.

Doch die erfolgsabhängige Gebühr, die Performance Fee, des PrivatFonds: Kontrolliert hat es in sich. Per Stand Ende August 2019 wird Union Investment im laufenden Fonds-Geschäftsjahr voraussichtlich eine erfolgsabhängige Gebühr von 0,62 Prozent der gesamten Anlagesummen des Fonds kassieren. Da das Geschäftsjahr des Fonds per Ende März 2020 endet, ist das eine vorläufige Schätzung, aber sie ist durchaus realistisch, da der Fonds zwischen April und Ende September dieses Jahres eine annualisierte Rendite von 4,33 Prozent erzielt hat.

Rendite-Killer ist vor allem die Performance Fee

Das bringt uns zur Hurdle Rate, ab der die erfolgsabhängige Gebühr fällig wird. Die Hürde für den PrivatFonds: Kontrolliert ist leider wenig ambitioniert. Übertrifft der Fonds den Dreimonats-Euribor um 1,25 Prozent, wird die Performance Fee fällig. Dann müssen Anleger ein Viertel des Ertrags über dem Geldmarkt-Plus-Satz an die genossenschaftliche Fondsgesellschaft abdrücken. Zur Erinnerung: Der Dreimonats-Euribor liegt aktuell bei minus 0,41 Prozent. Erzielt der Fonds, der zwischen fünf und 45 Prozent seines Vermögens in Aktien anlegt, also in einem Fondsgeschäftsjahr eine höhere Rendite als 0,85 Prozent (was deutlich weniger ist als die Inflationsrate in der Eurozone), so gilt dies für Union Investment als gebührenpflichtiger Erfolg.

Die recht wenig ambitionierte Hurdle Rate für die Performance Fee erklärt, warum die Genossenschaftler seit Auflage des Fonds 2010 in fünf von acht Geschäftsjahren Erfolgsgebühren kassierten, obwohl der Fonds in keinem einzigen Geschäftsjahr eine bessere Performance erzielte als ein Misch-Index, der zu 75 Prozent aus Renten und 25 Prozent aus Aktien besteht. Verglichen mit anderen defensiv orientierten EUR-Mischfonds ist die Bilanz des PrivatFonds: Kontrolliert Fonds durchschnittlich, wie das Morningstar Drei-Sterne-Rating verdeutlicht. Für einen durchschnittlich guten Fonds wurden also recht häufig Erfolgsgebühren fällig. Nach zwei aufeinanderfolgenden Verlustjahren wird es voraussichtlich dieses Jahr wieder so weit sein.

Der PrivatFonds: Kontrolliert: Das 500 Millionen Euro Ding

Damit Investoren ein etwas besseres Gefühl für die Gesamtkosten entwickeln, die sie in Summe für diesen einen Fonds zu berappen haben, wollen wir diese anhand eines hypothetischen Beispiels auf Heller und Cent berechnen: Würden die derzeit geschätzten Kosten und das derzeitige Fondsvermögen auch Ende März 2020 unverändert bleiben, wurden Investoren bei einer Gesamtkostenquote von 2,62 Prozent in Heller und Pfennig gut 504 Millionen Euro berappen. Das enthält zwar auch Gebühren für Zielfonds und auch Kickbacks für die Vertriebsstellen – die Genossenschaftsbanken in Deutschland -, aber insgesamt verdeutlicht die Größenordnung der Gebühren die Folgen eines Vergütungssystems, das sich anhand der Höhe des verwalteten Vermögens bemisst. Übrigens würde die Performance Fee nach der Rechnung rund 120 Millionen Euro ausmachen.

So frappierend hoch die Kosten sind: der PrivatFonds: Kontrolliert ist derzeit nicht der teuerste deutsche Mischfonds von Union Investment. Der ausgewogene Mischfonds PrivatFonds: Kontrolliert pro kommt sogar auf eine Gesamtkostenquote von 3,47 Prozent. Der Fonds ist – ähnlich wie sein defensiver großer Bruder – wegen der Performance Fee so teuer. Auch er misst seinen Erfolg an einer Geldmarkt-Benchmark. Übertrifft der Fonds, der sich mit Blick auf das Risiko an einem 60:40 Aktien-Renten-Portfolio orientiert, den Drei-Monats-Euribor um 2,25 Prozent, kassiert Union Investment ein Viertel der Überrendite. Stand 31. August würde in einer Pro-Forma-Rechnung für den PrivatFonds: Kontrolliert pro eine Performance Fee in Höhe von 1,03 Prozent des Fondsvermögens fällig. In Heller und Cent beliefe sich die Erfolgsgebühr bei einem Vermögen von gut zwei Milliarden Euro auf gut 21 Millionen Euro.

Auch wenn andere Mischfonds von Union Investment günstiger (nicht: günstig) sind, hinterlassen die hohen Gebühren bei wichtigen Union-Investment-Fonds, die standardmäßig Privatanlegern angeboten werden, ein höchst beklemmendes Gefühl.

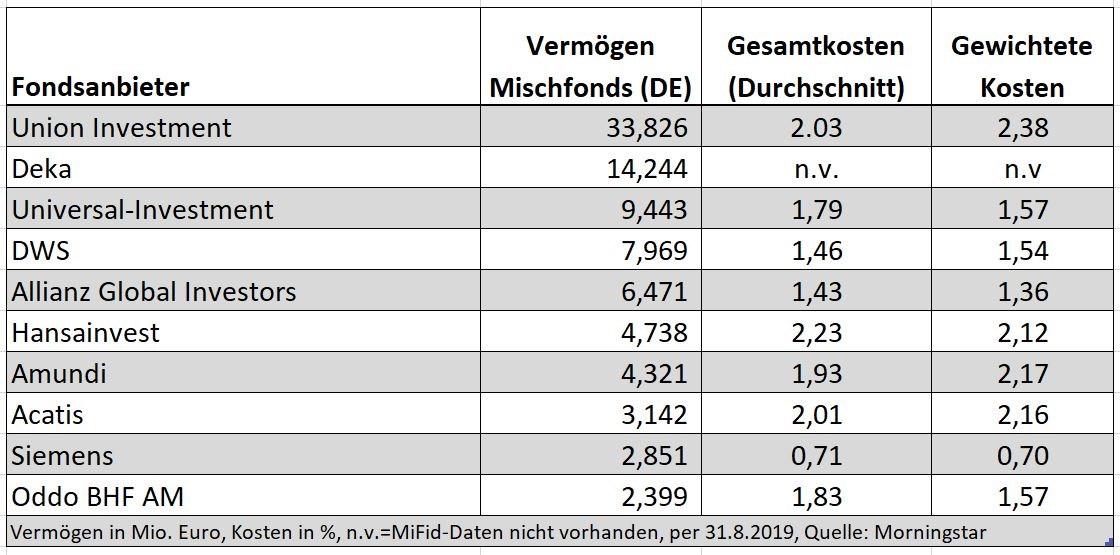

Tabelle: Die größten Anbieter von Privatanleger-Mischfonds in Deutschland

Wie die obere Übersicht der anderen Mischfonds-Anbieter zeigt, sind die Gebühren der größten Mischfondsanbieter selten günstig, aber in keinem Fall kapitalgewichtet so hoch wie bei Union Investment. Universal-Investment, der drittgrößte Mischfondsanbieter (zur Deka liegen keine MiFid-Daten vor, wie bereits oben erläutert), weist Durchschnittsgebühren für seine Mischfonds in Höhe von 1,79 Prozent aus; kapitalgewichtet belaufen sich die Gebühren auf 1,57 Prozent. Auch dieser Befund könnte Beobachter erstaunen, da Universal-Investment als Master-KVG Fonds für kleinere Vermögensverwalter bewirtschaftet, die zumeist recht kleinvolumig sind. Wider Erwarten sind viele dieser Fonds jedoch deutlich günstiger als die Dickschiffe des Mischfonds-Marktführers Union Investment.

Die Gebühren der DWS-Mischfonds kosten einfach gewichtet 1,46 Prozent; die Kosten sind also deutlich moderater als bei etlichen Wettbewerbern. Allerdings ist es unschön, dass die größeren DWS-Mischfonds deutscher Provenienz relativ teuer sind, wie die kapitalgewichteten Kosten von 1,54 Prozent illustrieren. Nicht in diesen Zahlen enthalten ist übrigens der DWS Concept Kaldemorgen, der offiziell ein alternativer Fonds ist, funktional gesehen aber durchaus das Zeug zu einem defensiven Mischfonds hat. Mit kapitalgewichteten Kosten von 2,22 Prozent hätte das 8,3 Milliarden Euro schwere Flaggschiff-Produkt der DWS durchaus das Zeug dazu, unser Kosten-Ranking durcheinanderzuwirbeln.

Günstiger sind die Mischfonds von Allianz Global Investors. Die deutschen AGI-Mischfonds kommen ungewichtet auf 1,43 Prozent; gewichtet liegen die Gebühren bei 1,36 Prozent.

Die günstigsten Gebühren deutscher Mischfonds weisen die Fonds der Siemens Fonds Invest auf. Ungewichtet bringen sie es auf Kosten von 0,71 Prozent. Kapitalgewichtet liegen die Mischfonds-Kosten der Siemens Fonds bei lediglich 0,70 Prozent. Wir haben bereits mehrfach die vorbildliche Gebührenstruktur bei dieser eher mittelgroßen Kapitalverwaltungsgesellschaft hervorgehoben. Bei Mischfonds ist sie leider ein höchst seltenes positives Beispiel.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.