Im jüngsten Rating-Bericht zum PIMCO GIS Income Fund waren unsere Fondsanalysten wieder einmal voll des Lobes für den größten aktiv verwalteten Fonds in Europa. Der Rentenfonds der Allianz-Tochter kommt auf ein Gesamtvermögen von gut 55 Milliarden Euro. „Dieser Fonds kombiniert hervorragende Investoren (gemeint sind Fondsmanager, eigene Anmerkung) mit einem exzellenten Investmentprozess“, schrieben Mara Dobrescu und Eric Jacobson Anfang dieses Monats.

Ein Fonds, verschiedene Tranchen, unterschiedliche Ratings

Doch das Rating scheint so gar nicht mit dem Kommentar unserer Fondsanalysten übereinzustimmen. Die typische Privatanlegertranche des PIMCO Income, die den Buchstaben „E“ im Namen führt, hält nur ein „Bronze“ Rating. Das ist natürlich auch eine gute Bewertung, aber eben nur die drittbeste, die zu haben ist und somit nicht herausragend. Die „T“-Tranchen des Fonds, ebenfalls für Privatanleger gedacht, sind sogar nur mit „Neutral“ bewertet.

Haben sich unsere Analysten im Rating vergriffen? Natürlich nicht. Ihr Urteil bezieht sich auf die Strategie in Reinform, die tatsächlich herausragend ist. Einige Tranchen des Fonds halten entsprechend das bestmögliche Rating „Gold“. Die Crux an der Sache: Um in die „Gold“-Tranchen des PIMCO Income investieren zu können, muss man als sogenannter „qualifizierter Investor“ mindestens fünf Millionen Euro mitbringen. Ich weiß nicht, wie es Ihnen geht, aber ich habe nicht die Hoffnung, zu Lebzeiten so viel Kleingeld anzuhäufen, um finanziell so qualifiziert daherkommen zu können.

Und so ist auch der einschränkende Nachsatz von Mara und Eric zu verstehen: „Viele Versionen dieses Fonds sind mit hohen Kosten belastet, was zu verschiedenen Rating-Stufen hinführt, einschließlich „Gold“, Silver“, „Bronze“ und „Neutral“. Das ist eine bedeutende Spanne.

Morningstar Analyst Ratings im November 2019 erneuert

Zur Erinnerung: „Gold“ ist das bestmögliche Morningstar Analyst Rating. Anleger in solchen Fonds können eine klare Outperformance gegenüber einem adäquaten Index erwarten. Indes lassen „Neutral“-Ratings nicht auf Outperformance-Qualitäten schließen. Nur das Rating „Negative“ ist schlechter.

Unsere Morningstar Analyst Ratings wurden im November 2019 dergestalt erneuert, dass die Fonds-Ratings nunmehr nach einzelnen Tranchen vergeben werden. Fonds werden seitdem nicht mehr einheitlich bewertet, da die Erfahrungen von Fondsanlegern in ein und demselbem Fonds höchst unterschiedlich ausfallen können.

Seit Anfang November 2019 wird beim Rating-Prozess, vereinfacht gesagt, zunächst das Outperformance-Potenzial einer Fonds-Strategie ohne Einbeziehung der Kosten eingeschätzt. Im zweiten Rating-Schritt werden die Kosten vom ermittelten Outperformance-Potenzial abgezogen, und zwar Fondstranche für Fondstranche. Bei den günstigen Fonds-Tranchen ist das erwartete (Nach-Kosten-) Alpha mit einer höheren Wahrscheinlichkeit positiv als bei teuren Tranchen. Ein erwartetes Alpha von null oder weniger schließt aus, dass eine Fondstranche ein positives Rating bekommt.

Unterschiedliche Anleger, unterschiedliche Ratings

Kommen wir zurück zum PIMCO Income. Die Kosten-Spanne ist bei diesem Fonds beachtlich: Die mit „Gold“ bewertete Tranche kommt auf 0,55 Prozent an Gebühren pro Jahr. Die laufenden Kosten der mit „Neutral“ bewerteten T-Tranchen liegen bei 1,85 Prozent pro Jahr. Das macht einen Unterschied von sage und schreibe 1,3 Prozentpunkten. Das ist für einen Rentenfonds in Zeiten tiefster bzw. negativer Renditen erheblich.

Diese Ungleichbehandlung von Investoren ist jammerschade. Erinnern wir uns an den fast euphorischen Kommentar von Mara und Eric zu Beginn: „Hervoragende Fondsmanager treffen auf einen exzellenten Prozess“. Aber wegen der hohen Gebühren sehen Mara und Eric bei den teuersten Tranchen keinen Mehrwert. Solche Tranchen sind also für Privatanleger nicht zu empfehlen.

Dieser ausführlich beschriebene Fall ist beileibe keine Ausnahme. Bei den meisten Fonds sind die Unterschiede zwischen den Ratings für Privatanlegertranchen und den Tranchen für Großinvestoren groß - wegen der Gebühren. Besonders bedauerlich ist, dass auch die sehr großen Fonds die Skalen-Effekte zumeist nicht an Privatanleger weitergeben.

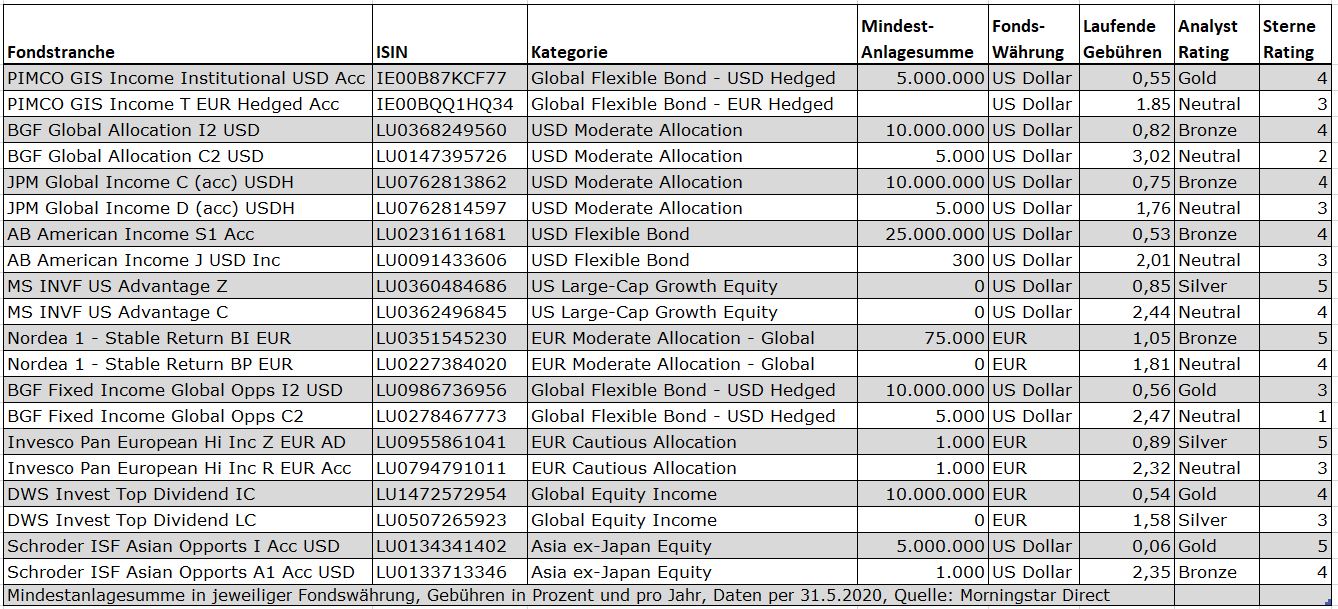

Unsere Aufstellung weiter unten illustriert die Rating-Unterschiede von Tranchen identischer Fonds. Die Tabelle führt auch die Unterschiede bei den Kosten auf.

Tabelle: Eine Auswahl großer Fonds mit unterschiedlichen Tranchen und Ratings

Was für den PIMCO Income gilt, trifft auch auf den BGF Fixed Income Global Opportunities zu. Der knapp acht Milliarden Euro schwere BlackRock-Rentenfonds weist für die institutionellen Tranchen ein „Gold“-Rating auf, die Gebühren liegen bei 0,56 Prozent pro Jahr. Hier liegt das Mindestanlagevermögen bei zehn Millionen Dollar. Die teuersten Tranchen kommen auf Gebühren von 2,47 Prozent und weisen ein „Neutral“ Rating auf.

Auch der Morgan Stanley US Advantage weist entsprechend der Gebührenunterschiede eine sehr breite Rating-Spreizung auf: Die mit „Silver“ bewerteten Tranchen kosten günstigstenfalls 0,85 Prozent pro Jahr. Indes bringen es die mit „Neutral“ gerateten Privatanleger-Tranchen auf bis zu 2,44 Prozent.

Beim Invesco Pan European High Income, einem defensiven Mischfonds, kosten die „Silver“ Tranchen günstigstenfalls 0,89 Prozent pro Jahr. Die mit „Neutral“ bewerteten Retail-Tranchen schlagen mit bis zu 2,5 Prozent an Gebühren ins Kontor. Die Beispiele sind ermüdend und ließen sich beliebig fortführen.

Manche Fonds spielen auch hohe Kosten wieder ein

Nun könnten Kritiker geltend machen, dass die Qualität des Fondsmanagements so hoch sei, dass auch Privatanleger-Tranchen hohe Kosten wieder einspielen können. Das ist im Einzelfall durchaus richtig, und entsprechend weisen manche Fonds identisch gute Morningstar Analyst Ratings für alle Tranchen auf. Etwa kommen alle Tranchen des Kempen (Lux) Global Small Cap (nicht in der Tabelle aufgeführt) auf ein „Bronze“-Rating. Beim JPMorgan China A-Share Opportunities weisen sogar alle Tranchen ein „Silver“-Rating auf. Bei beiden Fonds sind die Kostenunterschiede zwischen den institutionellen und Retail-Tranchen groß.

Zudem sind bei manchen Fonds die Unterschiede zwischen den positiven Analyst Ratings recht überschaubar, sodass man Retail-Investoren getrost auch die teuren Fondstranchen empfehlen kann. So changieren die Ratings für die verschiedenen Tranchen des Fidelity European Dynamic nur zwischen „Gold“ und „Silver“ – ungeachtet der im Einzelnen großen Kostenunterschiede zwischen den Retail-Tranchen und den institutionellen. Gleiches gilt für den Matthews Pacific Tiger Fund, bei dem alle Tranchen auf ein „Silver“-Rating kommen.

Analyst Ratings werden von den Sterne-Ratings gestützt

Doch das sind Ausnahmen. In der Regel sind die Outperformance-Chancen der teuersten Fondstranchen deutlich geringer als die der günstigsten Fondstranchen. Erste Indikationen zeigen, dass unsere erneuerten Analyst Ratings nicht nur luftige Prognosen sind, sondern vielmehr handfeste Performance-Unterschiede antizipieren lassen. Die günstigen Fondstranchen mit Morningstar Analyst Ratings weisen im Kategorie-Vergleich durchschnittlich eine bessere risiko-adjustierte Rendite auf als teure Fondstranchen mit Morningstar Analyst Ratings, wie eine vorläufige Auswertung von knapp 800 Fonds zeigt.

Zum Hintergrund: unsere qualitativen Ratings sind in die Zukunft gerichtet und spiegeln nicht notwendigerweise eine herausragende Performance zu jeder Zeit in der Vergangenheit wider. Eine erste Auswertung von Fondstranchen mit Morningstar Analyst Ratings, die "institutionelle" Merkmale aufweisen, zeigt im Schnitt ein Vier-Sterne Rating. Indes kommen die Tranchen der identischen Fonds mit „Retail“-Merkmalen auf ein durchschnittliches Drei-Sterne-Rating. Unsere Morningstar Sterne Ratings verdichten die Vergangenheits-Renditen (risikoadjustiert) in Form eines Peer-Group-Rankings. Sie ergänzen unsere vorwärts gerichteten Ratings damit recht gut.

Noch einmal zurück zur oberen Fondsauswahl. Beim PIMCO Income kommt die erwähnte institutionelle Tranche des Fonds auf ein Vier-Sterne-Rating. Das bedeutet, dass diese Fondstranche zum besseren Drittel der Fonds in derselben Kategorie gehört. Indes kommen die meisten Retail-Tranchen des Fonds nur auf ein Drei-Sterne-Rating. Das bedeutet, dass diese nur durchschnittlich gelaufen sind im Vergleich zur Peer Group.

Beim BGF Global Allocation war die Risiko-adjustierte Bilanz der mit „Bronze“ bewerteten Tranchen überdurchschnittlich gut, wie das Vier-Sterne-Rating belegt. Die meisten Privatanleger-Tranchen kommen indes auf ein unterdurchschnittliches Zwei-Sterne-Rating.

Insofern lässt sich festhalten, dass in einigen Fällen die hohen Kosten einer Tranche Anlegern eine schlechte Erfahrung beschert und die günstigen Kosten einer anderen Tranche des identischen Fonds anderen Anlegern eine gute Investment-Erfahrung beschert. Institutionelle Anleger machen einen besseren Schnitt als Privatanleger.

Kickbacks kommen selten allein

Der Grund für das unterschiedliche Pricing liegt in erster Linie daran, dass in den teuren Retail-Fondstranchen zumeist Retrozessionen enthalten sind. In aller Regel wird der Vertrieb aus den Produktkosten bezahlt. Das soll den Betreuungsaufwand kompensieren.

Es sind aber nicht nur die Kickbacks, die Privatanlegerfonds teuer machen. Es ist ein offenes Geheimnis, dass die Gebühren für Privatanleger-Fonds das Geschäft mit der Vermögensverwaltung erst richtig lukrativ machen. Viele Privatanleger sind nicht preissensitiv und reagieren auch weniger auf kurzfristige Trends wie etwa Dachfonds oder andere Profis, die Fonds einsetzen. Privatanleger zahlen also mehr und halten zugleich länger an Fonds fest. Zumeist aus Ignoranz. Der Begriff Finanzanalphabetismus ist Legende. Das macht Privatkunden für Fondshäuser zu einer höchst lukrativen Kundschaft.

Schlussendlich dürfte das höhere Pricing von Retail-Fonds es den Fondsgesellschaften erst ermöglichen, institutionellen Anlegern sehr günstige Konditionen anzubieten - und trotzdem auf hohe Margen zu kommen. Privantanleger sind also das schwächste Glied in der Kette.

Fazit

Auch wenn die europäische Vertriebsregulierung MiFid II mehr Transparenz mit sich gebracht hat und die Gebühren für aktiv verwaltete Fonds inzwischen rückläufig sind, so ist dieser Trend mitunter zäh und trifft auch nicht auf alle Vertriebskanäle zu, die Privatanlegerfonds anbieten. Daher überrascht es nicht, dass Anleger, die noch zu Lebzeiten günstig investieren wollen, verstärkt dazu übergegangen sind, in günstige Indexfonds zu investieren.

Wer würde ihnen das verdenken? Es hat sich inzwischen bei vielen Anlegern herumgesprochen, dass günstige Kosten der wichtigste Erfolgsfaktor bei Investments sind. Es macht nun einmal einen Unterschied, ob man für einen Aktienfonds über zwei Prozent an jährlichen Kosten berappt oder 0,2 Prozent für einen Aktien-ETF.

Zwar zeigt unser quartalsregelmäßig veröffentlichtes Fondsbarometer immer wieder, dass aktiv verwaltete Fonds Outperformance-Chancen haben. Doch das gilt in erster Linie für günstige aktiv verwaltete Fonds. In der Breite fallen aktiv verwaltete Fonds vor allem wegen der Kosten deutlich hinter Indexfonds zurück. Das gilt vor allem für die Retail-Tranchen von Publikumsfonds.

Wird das so bleiben? Es ließe sich argumentieren, dass sich wenig ändern wird, so lange die Vertriebs- und Fondsmarktstrukturen so sind, wie sie sind. Dann wäre Skepsis angesagt. Zudem gehen viele Anleger nicht evidenzbasiert vor, sondern nehmen das Story-Telling des Finanzvertriebs für bare Münze. So lange sich Durchschnitts-Anleger wenig für Finanzangelegenheiten interessieren, muss der Finanzindustrie also nicht bange sein.

Doch es könnte auch anders kommen. Gefühlt haben Anleger in Finanzdingen durchaus Fortschritte gemacht, wie die steigende Zahl an ETF-Sparplänen andeutet. Daher könnten immer mehr Anleger zum Schluss kommen, dass sie angesichts niedriger Zinsen streng auf die Kosten ihrer Investments achten müssen. Auch werden sie in volatilen Marktphasen die Bilanz aktiv verwalteter Fonds kritischer betrachten als in Aufwärtsphasen.

Die meisten Anleger kümmert es nicht, wenn ihr Fonds in einem Aufwärtsmarkt deutlich hinter der Benchmark liegt. Ein Plus von 20 Prozent klingt auch dann gut, wenn der Index 30 Prozent gemacht hat. Das sieht anders aus, wenn die Märkte signifikant korrigieren. Dann realisieren Investoren, dass die Underperformance von aktiv verwalteten Fonds schmerzhafte Konsequenzen haben können für ihre finanzielle Gesundheit. So geschehen im März dieses Jahres. Anleger gaben auf dem Höhepunkt der Coronakrise Fondsanteile zurück wie nie zuvor. Seitdem haben die Märkte viel wieder wettgemacht, und die Lage hat sich im Vertrieb entsprechend beruhigt.

Doch es wäre riskant für die Anbieter aktiv verwalteter Fonds, sich darauf zu verlassen, dass Kapitalmarktkrisen immer so glimpflich verlaufen, wie es heute in der Coronakrise den Anschein hat. Sie könnten die Rechnung ohne den Markt und ohne den lernfähigen Anleger gemacht haben.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren wöchentlichen Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.