Nachrichten zu Tesla haben immer auch etwas Dramatisches. Die Nachricht, wonach der E-Auto-Hersteller in den Auswahlindex S&P 500 kommt, ließ die Tesla-Aktie zeitweilig um 13 Prozent nach oben klettern. Das war absurd, da es nur eine Frage der Zeit war, bis das Index-Komitee die Realitäten nachvollziehen würde, hatte der Autobauer längst die nötige Größe auf die Waage gebracht, um in die Riege der größten US-Konzerne zu stoßen. (Dieser Umstand zeigte, dass der S&P 500 kein rein nach Marktkapitalisierung gewichteter Index ist, sondern das oberste Index-Gremium ein Wörtchen mitreden kann – ein Strategic Beta Index ist das Barometer indes auch nicht.)

Die Hinzufügung wird die Konzentration des S&P 500 erhöhen, was sehr viel aussagt, denn der Index ist derzeit so kopflastig wie zu keinem anderen Zeitpunkt in den vergangenen 25 Jahren. In der Regel machen die Top-10-Bestände des S&P 500 etwa 20% des Gesamtvermögens des Index aus. Diese Zahl ist in den letzten 18 Monaten stark gestiegen und erreichte im Juni 28%. Seitdem sind die Top-10-Bestände weiter angestiegen. Ceteris paribus werden die Top 10 nach der Aufnahme von Tesla 34% des Index ausmachen.

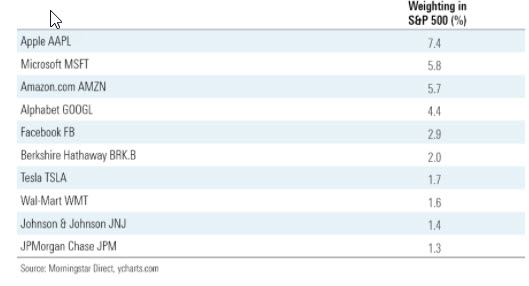

Wie aus der unteren Tabelle hervorgeht, ist diese Kopflastigkeit auf das Wachstum von Apple, Amazon.com, Alphabet und Facebook zurückzuführen. Tesla durch die Verdrängung von Procter & Gamble von der Top-10-Liste einen weiteren halben Punkt zur Gewichtung der Top-10 hinzufügen. Ein weiterer Schritt in einem Prozess, der sich in den vergangenen Jahren beschleunigt hat.

Tabelle: Die hypothetischen Top 10 des S&P 500

Seit mehreren Jahren beklagen Marktbeobachter, dass der S&P 500 von einigen wenigen riesigen Holdings dominiert wird, doch bis vor kurzem waren solche Klagen weitgehend unbegründet. Von 2016 bis 2018, als solche Kommentare allmählich zur Gewohnheit wurden, bewegte sich der Prozentsatz der Indexwerte, die von den Top 10 des S&P 500 gehalten werden, weiterhin nahe 20%. Erst in jüngster Zeit ist die Quote deutlich gestiegen.

Das Argument gilt allerdings auf jeden Fall heute. Bei einem Drittel des S&P 500 können die Top-10-Positionen tatsächlich die Ergebnisse des Index beeinflussen. Dieser Umstand kam den Investoren in Indextrackern im Jahr 2020 zugute. Ob dies auch weiterhin der Fall sein wird, ist natürlich eine ganz andere Frage.

Da der S&P 500 bei allem Ermessensspielraum seines Indexkomitees am Ende doch den US-Aktienmarkt widerspiegelt, zeigt, dass die Klumpenrisiken selbst bei den noch breiter aufgestellten Indizes manifest sind. Marktkapitalisierung ist nun mal das Konstruktionsprinzip der relevanten Benchmarks, weshalb die große Linie bei allen US-Marktindizes identisch ist. Dieselben Top 10-Firmen stellen etwa 25% des Gewichts des Wilshire 5000 - oder jedes anderen Index aus, der versucht, den gesamten amerikanischen Aktienmarkt zu erfassen. Dieser Bedingung kann man sich nicht entziehen, indem man beispielsweise den Vanguard Total Stock Market ETF anstelle des Vanguard 500 Index kauft.

Das steigende Gewicht der Top-Titel in US-Indizes wäre irrelevant, wenn die größten Unternehmen in nicht verwandten Geschäftsbereichen tätig wären. Wenn z.B. ein Unternehmen der weltgrößte Nahrungsmittelhersteller, ein anderes eine multinationale Bank, ein drittes ein Pharmariese und ein viertes der dominierende Chiphersteller wäre, dann wären die Spitzenpositionen des Index diversifiziert.

Das ist jedoch nicht der Fall. Obwohl Apple, Microsoft, Amazon, Alphabet, Facebook und Tesla auf den ersten Blick verschiedene Branchen zu besetzen scheinen, vom Bau von Smartphones über die Installation von Software bis hin zur Lieferung von Paketen an die Automobilherstellung, hängen ihre Börsenbewertungen in Wirklichkeit alle von zwei Merkmalen ab: 1) ihrer Quasi-Monopolstellung 2) dem Ausbau ihrer technologischen Vorteile.

Caveat emptor

Dasselbe Argument galt auch für Technologieaktien in den späten 1990er Jahren, die zunächst im Gleichschritt zulegten und dann als Einheit zusammenbrachen. Der Vergleich hinkt natürlich, weil die aktuelle Version des S&P 500 wesentlich konzentrierter ist als sein Vorgänger. Im Sommer 1999 qualifizierten sich vier junge Unternehmen (Microsoft, Cisco, Lucent und Intel) für einen Platz in den Top 10 des S&P 500. Zusammengenommen machten sie 11% des Gesamtgewichts des Index aus. Im Gegensatz dazu machen die Heiligen Sechs jetzt 28% des Index aus. (Oder 22%, wenn wir Microsoft aus der Liste streichen, mit der Begründung, dass das Unternehmen das mittlere Alter erreicht hat).

Diese Kolumne ist mit einigen Warnungen gespickt: Es besteht die Möglichkeit, dass sich die Outperformance in ihr Gegenteil verkehrt und Anlegern in Indexfonds auf den S&P 500 Verluste beschert. Vorsicht ist deshalb angebracht, weil der S&P 500 Neuland betreten hat. Die Hauptmerkmale des Index haben sich in den letzten Jahren dramatisch verändert. Auch wenn die Top-Unternehmen (abgesehen von Tesla) durchweg profitabel sind und die Gesundheit ihrer Geschäftsmodelle nicht in Frage stehen, so sind die Erwartungen der Anleger hoch, und die mit dem Technologiegeschäft verbundene Unsicherheit machen die Aktien der Top-Player volatil.

Nichts davon spricht gegen den Besitz eines S&P 500-Fonds oder anderer marktkapitalgewichteter Anlagen. Starke Unternehmen verdienen zu Recht hohe Bewertungen, und solange diese Kurse nicht so steil ansteigen, dass es ins Lächerliche umschlägt, was meiner Ansicht nach nicht der Fall ist -, wäre es unklug, die Weisheit der Menge in Masse zu stellen. Anleger sollten jedoch anerkennen, dass sich der Index verändert hat: Er ist heute riskanter als in den vergangenen Jahren.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren Research Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.