Der Kontrast zu den trüben Börsenmonaten September und Oktober hätte nicht größer sein können. Im November zogen die Aktienkurse dramatisch an. Der Sieg des Demokraten Joe Biden bei der US-Präsidentschaftswahl trug wesentlich zur Entspannung bei, vor allem gaben jedoch positive Impfstofftests bei Pfizer/Biontech und Moderna den Kursen Auftrieb. Viele Marktteilnehmer gewannen an Zuversicht, dass ein Schutz gegen das Corona-Virus und damit eine Rückkehr zur Normalität im nächsten Jahr bevorstehen könnte. Die November-Erleichterungs-Rally trieb auch in Europa die Kurse für Risikopapiere an. Der Morningstar Europe NR Index legte um 14,2 Prozent zu, was den vergangenen Monat zum zweitbesten in 20 Jahren machte; nur das Plus von 14,8 Prozent im März 2009 war größer.

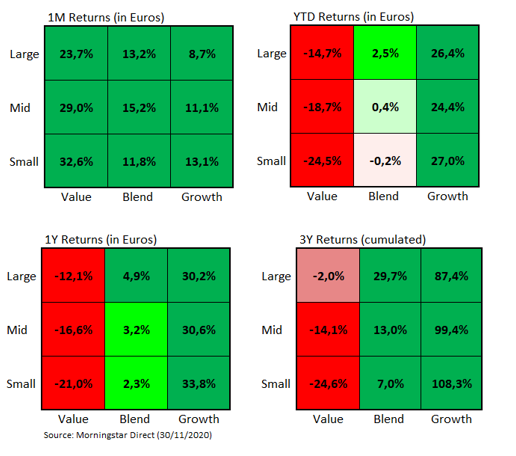

Dabei konnten Value-Aktien besonders stark punkten. Sie legten im Schnitt um 25 Prozent zu, während Growth-Aktien um zehn Prozent stiegen. Im Detail zeigt sich das Bild in der unteren Grafik. Der Quadrant oben links zeigt die Einmonats-Renditen des europäischen Aktienmarkts im Spiegel der Morningstar Aktien-Style-Box. Die X-Aktie zeigt die drei Stile Value, Blend, Growth; auf der Y-Achse finden sich die drei Größensegmente Large, Mid und Small.

Grafik: Morningstar Markt Barometer: Die Performance nach Stil

Wie die obere Grafik zeigt, waren die in den Jahren zuvor stark unter Druck geratenen Aktien des Small Value Segments die Gewinner des Monats mit einem Plus von durchschnittlich knapp 33 Prozent. Auch Mid Value und Large Value konnten mit Gewinnen von 29 bzw. 24 Prozent sehr kräftig zulegen. Bei Growth-Standardwerten fielen die November-Gewinne am geringsten aus - bei einem ordentlichen Plus von knapp neun Prozent.

Ein Blick auf die drei übrigen Grafiken zeigt jedoch, wie tief das Tal für Value-Aktien in den vergangenen drei Jahren waren. Über 80 Prozentpunkte Vorsprung seit Oktober 2017 trennen Growth-Aktien in allen drei Segmenten von ihren Value-Pendants.

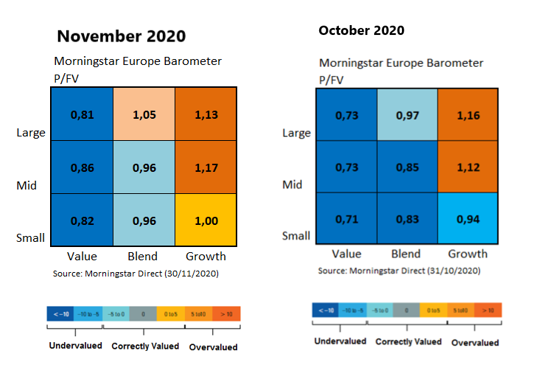

In unserem Barometer zerlegen wir den Morningstar Europe Index in die Bestandteile unserer bekannten Style Box, eine Neun-Felder-Matrix, die Aktien nach Größe und nach Stil gliedert. (lesen Sie hier mehr zu unserer Aktien-Research-Methodologie).

Entsprechend dieser kräftigen Gewinne machten auch die Bewertungen einen Sprung. Die untere Grafik zeigt die Gegenüberstellung der Bewertungen per Ende Oktober und einen Monat später. Besonders Value-Aktien bauten ihre Unterbewertung ordentlich ab - und sie notieren doch noch immer zu starken Abschlägen auf ihrem fairen Wert. Am stärksten sind Small Value Aktien unterbewertet. Sie notierten per Ende November um 18 Prozent unter ihrem fairen Wert.

Grafik: Die Entwicklung der Bewertungen seit Oktober 2020

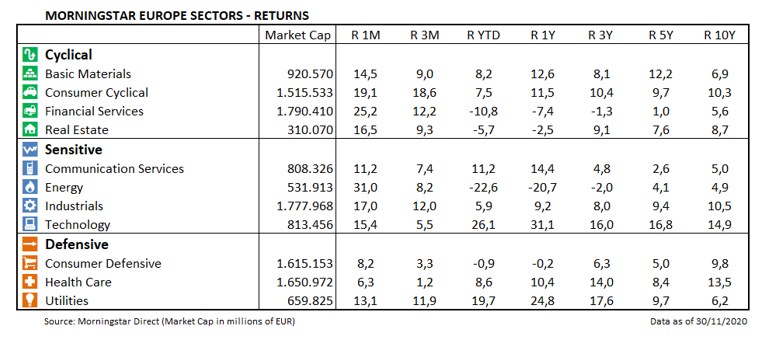

Dass es sich im November um eine zyklisch Rally handelte, zeigt der Blick auf die untere Tabelle. Immobilien-Aktien, Finanztitel und zyklische Konsumgüter konnten kräftig zulegen. Die höchsten Gewinne verbuchten konjunktursensitive Energie-Aktien, die um 31 Prozent durch die Decke schossen.

Auf Ebene einzelner Aktien zeichneten sich besonders Royal Dutch Shell (plus 33,7 Prozent), Allianz (30,8 Prozent), BNP Paribas (43,9 Prozent) und Banco Santander (47,4 Prozent) aus.

Defensive Sektoren, die Gewinner der Krisenzeit, partizipierten am wenigsten von der Erleichterungsrally. Defensive Konsumgüter und Gesundheitsaktien stiegen um gut acht Prozent bzw. 6,3 Prozent.

Grafik: Morningstar Markt Barometer: Die Sektoren-Performance

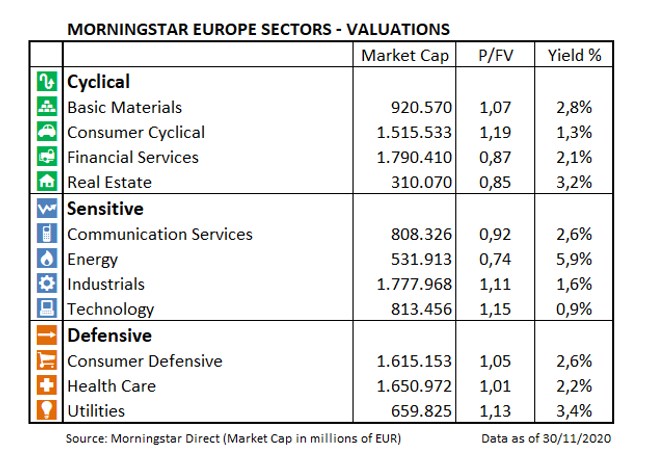

Auch die Bewertungen auf Sektoren-Ebene wurden im November durcheinandergewirbelt. Der am stärksten überbewertete Sektor ist nun nicht mehr der Technologiesektor (P/FV von 1,15), sondern die Branche der zyklischen Verbrauchsgüter (P/FV von 1,19). In den letzten drei Monaten hat der Sektor einen Anstieg von 19 Prozent (in Euro) verbucht, der höchste Gewinn von allen Sektoren, während für den Technologiesektor ein Anstieg von nur 5,5 Prozent auf der Habenseite stand.

Grafik: Morningstar Markt Barometer: Die Sektoren-Bewertungen

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren Research Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.