Die Coronavirus-Pandemie wird die Globalisierung umkehren.

Für manche Menschen ist dies eine Vorhersage, für andere ein Wunsch. Die rasante Ausbreitung des Virus über den gesamten Globus verdeutlichte die Zerbrechlichkeit einer vernetzten Welt. Die Hinwendung nach innen, vermehrte Selbstgenügsamkeit und die Verringerung der Abhängigkeit von globalen Verflechtungen sind plausible Reaktionen.

Doch während der weltweite Reiseverkehr im Jahr 2020 unbestreitbar zum Stillstand gekommen ist, scheint das Geschäft nicht weniger global geworden zu sein. Zu diesem Ergebnis kommt man, wenn man den Umsatzmix der börsennotierten Unternehmen, aggregiert auf Indexebene, untersucht.

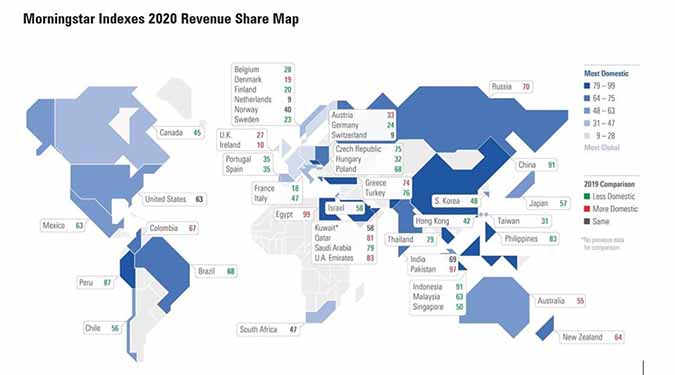

Die obige Weltkarte zeigt den inländischen Umsatzanteil für 49 Märkte rund um den Globus, dargestellt durch Morningstar Länderindizes. Schätzungen, die auf den Daten des Geschäftsberichts 2020 basieren, zeigen, dass sich im Jahr 2020 nur 13 Länder stärker auf ihr Inland konzentrierten. Großbritannien gehörte zu diesen Ländern, aber die Veränderung war gering, und der britische Aktienmarkt bleibt in absoluten Zahlen ein sehr globaler Markt.

In 29 Märkten nahm die Globalisierung hingegen zu, und der Anteil der außerhalb des Landes erzielten Umsätze zwischen 2019 und 2020 stieg. Nahezu alle asiatischen Märkte wendeten sich 2020 trotz der pandemiebedingten Lockouts nach außen. Der Morningstar US Market Index erwirtschaftete sowohl 2019 als auch 2020 63 % seiner Umsätze im Inland. Der Index war damit einer von mehreren, dessen Zusammenstellung sich im Pandemiejahr nicht veränderte.

Wie global sind globale Märkte?

Die Ausrichtung der Märkte auf bestimmte Sektoren kann sich auf ihr Ertragsrisiko auswirken. So ist das Gesundheitswesen tendenziell global, was dazu beiträgt, dass Märkte wie Dänemark und die Schweiz nach außen gerichtet sind. Die Technologie ist ein weiterer globaler Sektor, der zu den globalen Erträgen des US-Marktes beiträgt. In der Tat erwirtschaften Unternehmen wie Apple (AAPL), Facebook (FB) und die Google-Muttergesellschaft Alphabet (GOOGL) den Großteil ihrer Einnahmen außerhalb ihrer Heimatmärkte. Umgekehrt sind Sektoren wie Finanzdienstleistungen, Versorger und Telekommunikation tendenziell weitaus stärker auf das Inland ausgerichtet.

Der brasilianische Markt wurde 2020 deutlich globaler. Das zeigte sich in einem Rückgang des Inlandsumsatzes von 77 % im Jahr 2019 auf 68 % im Jahr 2020. Was geht hier vor sich? Die Rohstoffriesen Vale (VALE) und Petrobras (PBR), die zusammen etwa 20 % des Morningstar Brazil Index ausmachen, verzeichneten jeweils einen Rückgang des Anteils ihrer Inlandsumsätze.

Dies ist zweifelsohne auf Brasiliens Probleme mit Covid-19 zurückzuführen. Während die Pandemie das Land in starke Turbulenzen stürzte, die Wirtschaft im Jahr 2020 um mehr als 4 % schrumpfte und die Arbeitslosigkeit auf über 14 % anstieg, meldete Vale einen Anstieg des Anteils seiner in China erzielten Umsätze von 48,55 % im Jahr 2019 auf 57,82 % im Jahr 2020. Die robuste Konjunktur in China führte zu einer steigenden Nachfrage nach dem Rohmaterial für die Stahlherstellung.

Der Unterschied zwischen Volkswirtschaften und Aktienmärkten

Globalisierte Ertragsströme sind ein weiterer Grund, warum Anleger zwischen der Wirtschaft eines Landes und seinem Aktienmarkt unterscheiden sollten. Eine der wichtigen Lektionen für Anleger im Jahr 2020 ist, dass sich beide in entgegengesetzte Richtungen bewegen können. Obwohl die nationalen Aktienmärkte oft als Barometer für die wirtschaftliche Gesundheit ihrer Länder angeführt werden, sind sie doch nur eine Ansammlung sehr spezifischer Unternehmen, die von einer Vielzahl von Kräften beeinflusst werden - makro- und mikroökonomisch, national und global.

Dies gilt insbesondere für die europäischen Aktienmärkte. Unternehmen aus den Niederlanden, der Schweiz, Irland, Dänemark, Frankreich, Finnland, Schweden, Deutschland, Großbritannien und Belgien erzielen 70 % oder mehr ihrer Umsätze im Ausland. Der Morningstar France Index zum Beispiel kann kaum mit der französischen Wirtschaft gleichgesetzt werden. Der Luxusgüterhersteller LVMH Moet Hennessy Louis Vuitton (MC) ist das größte börsennotierte Unternehmen Frankreichs und erwirtschaftet mehr als ein Drittel seines Umsatzes in Asien und etwa ein Viertel in den USA.

Die am stärksten binnenwirtschaftlich orientierten Aktienmärkte der Welt gehören zu bevölkerungsreichen Schwellenländern: Ägypten, Pakistan, Indonesien und China. Eine Ausnahme bildet Indien, das aufgrund von IT-Dienstleistern wie Infosys und Tata Consultancy Services, die einen Großteil ihres Umsatzes in den USA und Europa erwirtschaften, weitaus globaler ist als China und andere.

Globalisierte Ertragsströme werden von einigen als Argument angeführt, internationale Anlagen zu vermeiden. Hier stellt sich die Frage: Wenn einheimische Unternehmen rund um den Globus Geschäfte machen, ist das dann keine geografische Diversifizierung? Die globale Verflechtung hat sicherlich zu höheren Korrelationen zwischen den Aktienmärkten weltweit beigetragen.

Anleger, die stark auf das Heimatland ausgerichtet sind, schränken jedoch ihre Möglichkeiten ein und lassen sich möglicherweise großartige Anlagechancen entgehen. Zum Beispiel verpasst ein in den USA ansässiger Anleger, der die dänische Novo-Nordisk-Aktie (NOVO) nicht im Portfolio hat, einen der führenden Lieferanten von Diabetestherapien im US-Markt, während Taiwan Semiconductor (2330) als führender Chip-Hersteller die USA beliefert.

Die Unternehmensdaten aus dem Jahr 2020 stützen die Ansicht, dass die Globalisierung rückläufig sei, nicht. Für Anleger ist und bleibt es entscheidend, global zu denken.

Index-level data is as of 30 April 2021, based on the most recent corporate filings, typically 2020 annual reports. Company-level revenue data represents 99.4% of global market capitalization across developed and emerging markets. Data has been collected for 7,311 of the 7,391 constituents of the Morningstar Global Markets Index, of which the individual country indexes are carve-outs.

Disclosure: Morningstar, Inc. licenses indexes to financial institutions as the tracking indexes for investable products, such as exchange-traded funds, sponsored by the financial institution. The license fee for such use is paid by the sponsoring financial institution based mainly on the total assets of the investable product. Please click here for a list of investable products that track or have tracked a Morningstar index. Morningstar, Inc. does not market, sell, or make any representations regarding the advisability of investing in any investable product that tracks a Morningstar index.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.