Als Menschen nehmen wir gerne Abkürzungen. Ob wir nun eine Tastenkombination zum Kopieren und Einfügen von Text verwenden oder den schnellsten Weg zum Supermarkt wählen, wir sind immer bestrebt, unseren Zeit- und Energieaufwand zu optimieren. Für unser Gehirn gilt dasselbe: Ohne unsere Denkmaschine anzuwerfen, bevorzugen wir als Namen Leon gegenüber Kunibert, wissen wir, dass wir niedrig kaufen und hoch verkaufen sollten, und treffen wir Tausende andere Entscheidungen auf Basis von Heuristiken oder intuitiven Methoden.

Aber solche Abkürzungen können uns auch in die Irre führen - nämlich dann, wenn sie zu kognitiven Verzerrungen, auch „Biases” genannt, werden. Eine von Morningstar durchgeführte Studie zu stereotypen Verhaltensmustern bei Anlageentscheidungen ergab, dass das sogenannte „Bauchgefühl” oft zu Anlagefehlern führt. Zudem ergab die Studie „The Financial Impact of Behavioral Biases”, dass 98 % der Menschen in den USA in mindestens eine dieser psychologischen Fallen tappen.

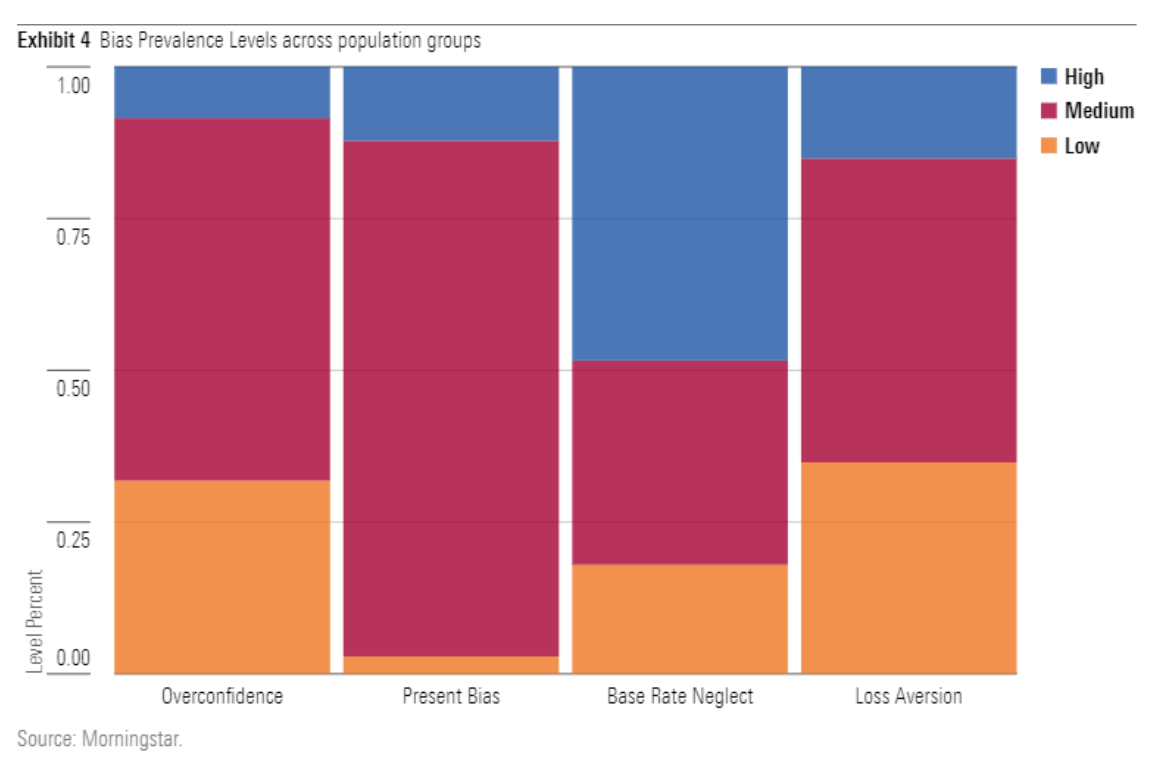

Laut der Studie lassen sich die Biases der Amerikaner in vier Kategorien unterteilen:

- Überbewertung der Gegenwart (Present Bias): Die Tendenz, kleinere sofortige Belohnungen auf Kosten von längerfristigen Zielen zu bevorzugen (denken Sie an den Belohnungsaufschub beim Marshmallow Test).

- Prävalenzfehler oder Basisratenfehler (Base rate neglect): Die Tendenz, die Wahrscheinlichkeit einer Situation zu beurteilen, indem neue, leicht verfügbare Informationen über ein Ereignis berücksichtigt werden, während die zugrunde liegende Wahrscheinlichkeit, dass dieses Ereignis tatsächlich eintritt, ignoriert wird.

- Überschätzen der eigenen Kompetenz (Overconfidence): Die Tendenz, bei einer Anlageentscheidung die eigenen Fähigkeiten oder Informationen überzubewerten.

- Verlustaversion (Loss aversion): Die Tendenz, übermäßig ängstlich zu sein, Verluste im Verhältnis zu Gewinnen und im Verhältnis zu einem Referenzpunkt zu erleben.

Stärkerer Bias = Schlechtere Ergebnisse

Je stärker unser Bias ausgeprägt ist, desto schlechter sind unsere finanziellen Ergebnisse. Es besteht ein direkter Zusammenhang zwischen höheren Bias-Scores und schlechteren finanziellen Ergebnissen, schlechten Kreditscores, niedrigeren Kontosalden und höheren Schulden.

Wie die Morningstar-Analysten herausfanden, lassen sich diese Biases jedoch weder durch demografische Faktoren noch durch Merkmale wie finanzielle Gesundheit oder Rechenfähigkeiten erklären. Vielmehr hängt es mit bestimmten Verhaltensweisen zusammen, wie nicht in der Lage zu sein, vorausschauend zu planen, zu sparen und zu investieren. Ein Verhalten, das offensichtlich zu suboptimalen finanziellen Entscheidungen führt.

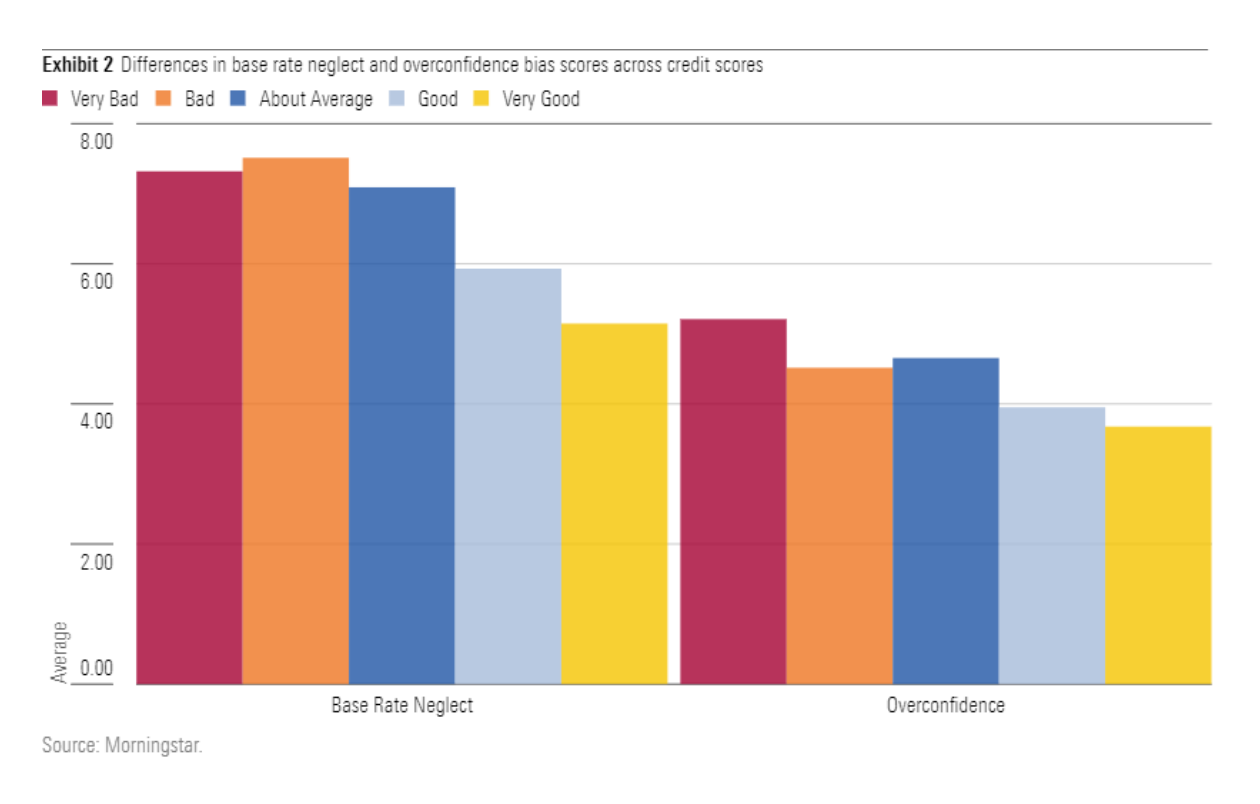

Zum Beispiel hatten Personen mit einer hohen Basissatzvernachlässigung (Base Rate Neglect) eine 11 Mal höhere Wahrscheinlichkeit einer schlechten oder sehr schlechten Bonität als andere Gruppen. Indes hatten Menschen, die ihre eigene Kompetenz überschätzten (Overconfidence)- insbesondere Gen Z und Millennials - eine 8 Mal höhere Wahrscheinlichkeit, eine schlechte Bonität zu haben.

Wenn Sie sich nun Sorgen zu machen beginnen, dass eine dieser vier kognitiven Verzerrungen auf Sie zutreffen könnte, entspannen Sie sich: Ganze 98 % aller Anleger begehen mindestens einen dieser Denkfehler. Es ist klar, dass es sich bei diesen Voreingenommenheiten nicht nur um Anomalien handelt, sondern um eine universelle Tendenz. Aber indem sich Anleger ihre Denkweise bewusst machen und sie der realen Welt gegenüberstellen, können sie erkennen, wie wichtig es ist, diese Abkürzungen zu vermeiden.

Zum Glück gibt es Methoden, die uns helfen, unsere Denkprozesse zu verändern und unsere Vorurteile daran zu hindern, vorschnelle Entscheidungen für uns zu treffen. Forscher haben Jahrzehnte damit verbracht, diese Methoden zu entwickeln. Vor allem drei Gewohnheiten können dazu beitragen, uns vor uns selbst zu schützen:

Drei Methoden, die Ihnen helfen, Ihre Biases in Schranken zu halten

Festlegen von Entscheidungsschwellen

Verlangsamen Sie den Entscheidungsprozess, indem Sie „Temposchwellen” für Ihre Entscheidungen einrichten. Diese helfen Ihnen, impulsive Entscheidungen zu vermeiden und einen Schritt von Ihren Emotionen zurückzutreten. Legen Sie zum Beispiel eine Drei-Tage-Bedenkfrist fest, bevor Sie eine Aktie kaufen oder verkaufen (das bedeutet, drei Tage lang zuzuwarten, bevor Sie Ihre Entscheidung umsetzen). Sie können auch Ihre/n Ehepartner/in oder einen nahestehenden Menschen bitten, alle wichtigen Entscheidungen zu „genehmigen”, bevor Sie handeln.

Objektive Handelsregeln

Legen Sie objektive, in Stein gemeißelte Handelsregeln fest. Wenn der Kurs einer Aktie zum Beispiel über ein bestimmtes Niveau steigt, setzen Sie einen Trailing-Stop, der die Gewinne sichert. Sie können Ihre Anlagepolitik auch mit Unterstützung eines Finanzberaters schriftlich formulieren. Das kann verhindern, dass Sie in Zeiten wirtschaftlicher Belastung oder Euphorie irrationale Entscheidungen treffen.

Nachrichten ignorieren

Versuchen Sie, die täglichen Nachrichten zu ignorieren, wenn es um Anlageentscheidungen geht. Bemühen Sie sich, irrelevante Informationen, insbesondere kurzfristige Kursbewegungen, auszublenden und behalten Sie stattdessen das Gesamtbild im Auge. Halten Sie Ausschau nach Informationen, die dazu beitragen, dieses Gesamtbild klarer zu machen, und schlagen Sie einen Bogen um Echokammern von Meinungen, die Ihrer eigenen entsprechen.

Voreingenommenheiten sind in fast allen von uns fest verankert, und aus Studien geht klar hervor, wie weit sie in der amerikanischen Bevölkerung unabhängig vom sozioökonomischen Hintergrund verbreitet sind. Diese Biases können aber echten Schaden anrichten. Indem wir uns also aktiv dafür entscheiden, unsere mentalen „Abkürzungen” zu erkennen, können wir nicht nur unsere Investitionsrenditen verbessern, sondern auch unsere Bonität, unser Vermögen und unsere Spar- und Ausgabegewohnheiten.

habits.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.