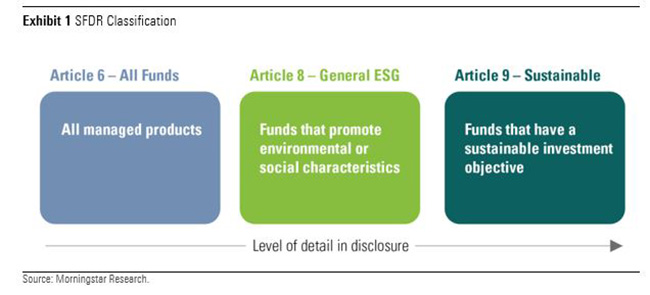

Am 10. März traten die Sustainable Finance Disclosures Regulation (SFDR) der EU in Kraft. Somit wird zum ersten Mal gefordert, dass die Vermögensverwalter Informationen über die ESG-Risiken ihrer Investments sowie deren Auswirkungen auf die Gesellschaft und den Planeten bekannt geben. Die Fonds wurden je nach ihrem Nachhaltigkeitsziel in eine von drei Kategorien (Artikel 6, 8 oder 9) eingeordnet. Fonds der Artikel 8 und Artikel 9 müssen nun ausführlichere ESG-Informationen offenlegen (Abbildung 1).

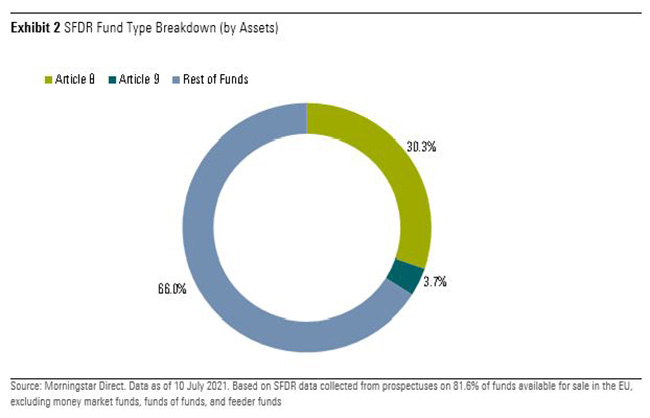

Zum 10. Juli stellten wir auf Grundlage der bisher gesammelten Daten fest, dass 30,3 % und 3,7 % jeweils unter Artikel 8 bzw. 9 eingestuft wurden. Dies entspricht einem Gesamtvermögen von 3 Billionen Euro (Abbildung 2).

Seit März haben die Vermögensverwalter ihre Strategien aktualisiert und neue Strategien eingeführt, die den Anforderungen von Artikel 8 oder 9 entsprechen. So stufte JPMorgan im Mai 55 Fonds von Artikel 6 auf Artikel 8 hoch. Von den 210 Fonds, die im zweiten Quartal aufgelegt wurden und für die wir die SFDR-Offenlegungen überprüft haben, wurden 48 % als Artikel 8 oder 9 eingestuft. Die Fondsgesellschaften spüren den kommerziellen Druck, so viele Fonds wie möglich aufzulegen, die mindestens die Anforderungen von Artikel 8 erfüllen. Zahlreiche Vertriebsgesellschaften und Fondskäufer aus ganz Europa haben zum Ausdruck gebracht, dass sie in Zukunft nur noch Fonds der Kategorien der Artikel 8 und 9 in Betracht ziehen werden.

Infolgedessen prognostizieren wir, dass die Fonds nach Artikel 8 und 9 innerhalb der nächsten 12 Monate 50 % des gesamten EU-Fondsvermögens erreichen könnten, während es heute noch 34 % sind. Mehrere Verwalter melden bereits höhere Vermögensquoten, darunter Amundi (75 %), BNP Paribas (80 %), AXA (90 %) und Robeco (93 %), während andere, die derzeit niedrigere Zahlen aufweisen, planen, diese aufzuholen. So möchte z. B. DWS quasi ihre gesamten EU-Vermögensfonds nach Artikel 8 oder 9 kategorisieren. Schroders möchte zum Jahresende eine Quote von 70 % erreichen.

Unterschiedliche Ansätze zur Produktklassifizierung

Die Vermögensverwalter haben bei der Produktklassifizierung unterschiedliche Ansätze gewählt, die auf ihrer eigenen Auslegung der Verordnung beruhen.. Dies hat zu einer breiten Palette von Produkten geführt, die als Artikel 8 oder Artikel 9 gekennzeichnet sind, von sehr leichten Strategien, die nur Ausschlüsse vorsehen, bis hin zu dunkelgrünen Impact-Portfolios. Ähnliche Strategien sind in beiden Kategorien vertreten, was nahe legt, dass einige Vermögensverwalter einem zu vorsichtigen und andere einem zu großzügigen Ansatz gefolgt sind. Verwalter, die mehr Mittel in Artikel 9 geparkt haben, sind möglicherweise zuversichtlicher, was ihre Fähigkeit angeht, den "nachhaltigen" Charakter ihrer Investitionen in ihren künftigen Offenlegungen nachzuweisen.

Die post-SFDR ESG-Fondslandschaft wird weitgehend von einer aktiven Verwaltung beherrscht. Auf passive Fonds entfallen nur 11 % des Vermögens der Fonds nach Artikel 8 und 9, was der Hälfte des Marktanteils passiver Fonds im gesamten europäischen Fondsuniversum entspricht.

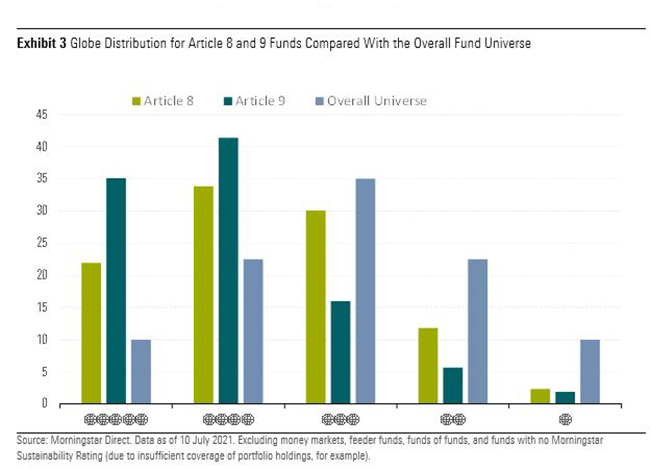

Insgesamt schneiden die Fonds der Artikel 8 und 9 bzgl. der ESG-Metriken besser als der Rest der Fonds ab. Dabei weisen Portfolios des Artikels 9, wie erwartet, bessere Nachhaltigkeitsaspekte auf. Drei Viertel der Fonds des Artikels 9 haben ein Morningstar Sustainability Rating von 4 oder 5 Sternen, während es bei Artikel 8 nur 56 % sind.

Artikel 9 Fonds weisen typischerweise auch eine geringere Einbindung von strittigen Waffen, Tabak, fossilen Brennstoffen und tiefgreifenden Kontroversen auf. Sie sind eher in Richtung Kohlenstofflösungen gewichtet, haben aber auch einen hohen Geschäftsanteil an Kraftwerkskohle. Letzteres lässt sich durch die relativ hohe Zahl von Klimafonds in der Kategorie Artikel 9 erklären, die in traditionelle Versorgungsunternehmen investieren, die große Anlagen für erneuerbare Energien aufgebaut haben, aber immer noch ihre hochintensive Kohleverstromung betreiben

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.