In meiner Kolumne vom Juli 2018 empfahl ich Zeitreisenden, im Jahr 1975 Aktien von Berkshire Hathaway (BRK.A) im Wert von 1.000 US-Dollar zu kaufen. Diese Position wäre heute 7,5 Millionen Dollar wert. Das brachte mich auf folgenden Gedanken: Wie sahen die BRK-Aktien zu diesem Zeitpunkt aus?

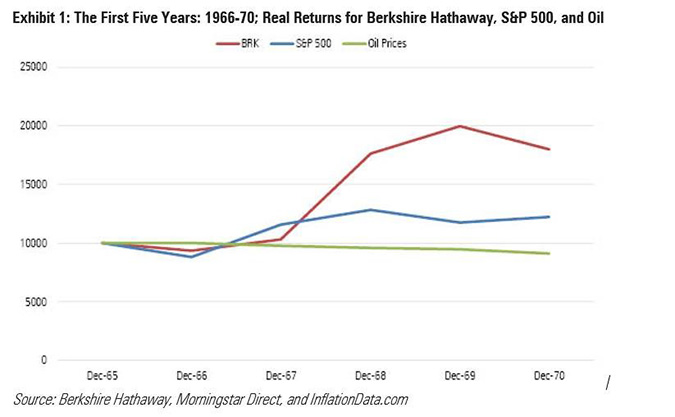

Warren Buffett übernahm im Mai 1965 die Kontrolle über BRK. Die folgende Grafik veranschaulicht die Wertenwicklung einer BRK-Anlage im Wert von 10.000 US-Dollar in den fünf Kalenderjahren von 1966 bis 1970. Zum Vergleich habe ich den S&P 500 und die Preisentwicklung eines Barrels Rohöl in die Grafik aufgenommen. (Die letzten beiden Anlagen sind theoretischer Natur: Es gab damals keine nachbildenden Fonds und für Öl fielen Lagerkosten an.) Alle Zahlen sind inflationsbereinigt.

Der S&P 500 lag nach zwei Jahren leicht vorne, doch dann legte BRK 1968 um 70 % zu und der Rest ist Geschichte. BRK war zwar volatiler als der Index, aber die Wertschwankungen gingen in die richtige Richtung. Die Ölpreise stagnierten hingegen. Nominal verzeichneten sie zwar jedes Jahr Zugewinne, doch die Performance nach Inflation war negativ. Das heißt, dass sie fünf Jahre in Folge (zugegebenermaßen leichte) Verluste hinnehmen mussten.

Wenn sich Anleger zu diesem Zeitpunkt zwischen den drei Optionen entscheiden hätten müssen und nur die vergangenen Renditen als Entscheidungsgrundlage verwenden hätten können, hätten sie sich mit ziemlicher Sicherheit für BRK entschieden. Die Geschäftsführung war zwar erst seit fünf Jahren im Amt und die Aktie wies ein höheres Risiko auf als der Index, aber die Renditen waren hoch genug, um darüber hinwegzusehen. Eine Investition in Rohöl hätten sie ohne große Zweifel ausschließen können.

Berkshire Hathaway in den 1970er-Jahren

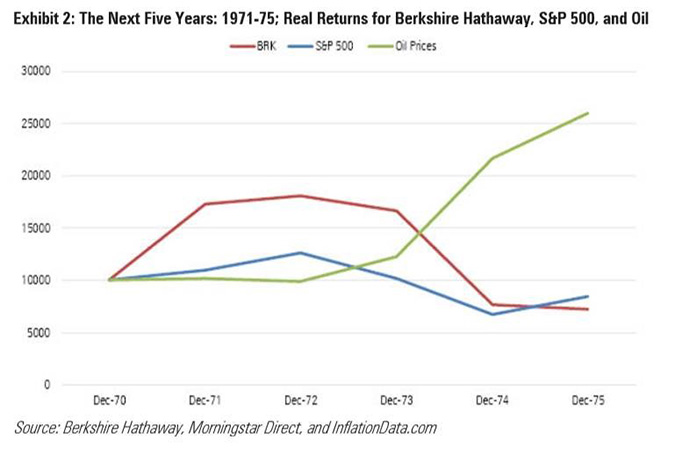

Wenn wir fünf Jahre weiterspringen, sehen wir, wie schnell sich die Dinge änderten. BRK begann dort, wo es aufgehört hatte, mit einem Wertzuwachs von 73 % im Jahr 1971. Dann kam der Zusammenbruch. Auch 1972 verbuchte die Aktie noch einen leichten Anstieg. Im darauffolgenden Jahr ging der Aktienkurs von BRK allerdings schon etwas zurück, 1974 büßte BRK beachtliche 54 % ein und am Ende des fünfjährigen Zeitraums schloss die Aktie im Minus. Wenn man die reale Wertentwicklung heranzieht, verwandelte Warren Buffet als junger Spund 10.000 US-Dollar aus dem Januar 1971 in weniger als 7.200 US-Dollar. Kein Orakel von Omaha! Eher die Niete aus Nebraska.

Dem S&P 500 erging es zwar nicht viel besser, aber er schnitt zumindest besser ab als BRK – und das mit geringerer (wenn auch signifikanter) Volatilität. Rohöl entwickelte sich hingegen hervorragend. Nach zwei weiteren, eher schwachen Jahren zog der Ölpreis von 1973 bis 1975 stark an und verwandelte eine hypothetische Anlage von 10.000 US-Dollar in fast 26.000 US-Dollar. Am Ende der fünf Jahre war er mehr wert als die anderen beiden Optionen zusammen.

Beispiele wie diese sind Wasser auf den Mühlen konträrer Anleger. Der Gewinner der ersten Periode wurde zum Verlierer der nächsten Periode, während der Verlierer zum Gewinner der nächsten Periode wurde. (Der S&P 500 belegte am Anfang und am Ende den zweiten Platz.) Gleichzeitig liefert das zweite Diagramm die Antwort auf die Frage, wie Anleger die BRK-Aktie 1975 bewertet hätten: Gefährlich. Dieses Unternehmen könnte in kürzester Zeit Geld verlieren - und hat es auch getan.

Das große Ganze

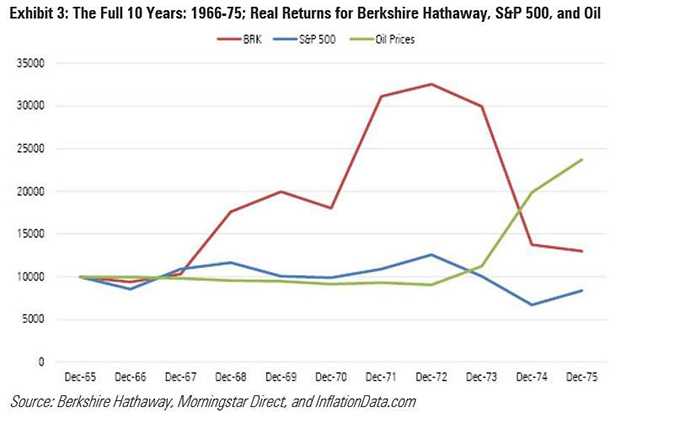

Natürlich beschränkten sich die Daten, die Anlegern 1975 zur Verfügung standen, nicht nur auf fünf Jahre. Sie wussten nicht nur, was sich in den vorhergehenden fünf Jahren ereignet hatte und im zweiten Diagramm dargestellt ist, sondern auch, wie sich die Anlagen im ersten Diagramm entwickelt hatten. Man würde meinen, dass man einen besseren Eindruck von der Lage erhält, wenn man die Entwicklung über die gesamten zehn Jahre in beiden Diagrammen analysiert.

Doch das stimmt nicht ganz. In dem Jahrzehnt erzielte BRK nämlich nur leichte reale Zugewinne von knapp über 2 % pro Jahr (30 % kumulativ), während der S&P 500 ein Minus verbuchte. Aggressive Anleger hätten BRK eventuell einem Marktportfolio vorgezogen. Allerdings unterlag der Aktienkurs von BRK starken Schwankungen, weshalb der S&P 500 die bessere Wahl für risikoaverse Käufer gewesen wäre.

Das Fazit: Als Buffett die Gesellschaft schon zehn Jahre lang leitete, deutete die BRK-Performance am Aktienmarkt nicht wirklich auf seine Genialität hin. BRK legte zwar in zwei Kalenderjahren um mehr als 70 % zu, doch das beste Ergebnis in den anderen acht Jahren war ein Anstieg von 13 %. Außerdem erlitt die Aktie in fünf Jahren Verluste. Heute gilt BRK quasi als Anlagemaschine, die Jahr für Jahr und Jahrzehnt für Jahrzehnt Zugewinne verbuchen kann. Damals traf dies auf die Aktie jedoch nicht zu.

Warum der Buchwert wichtig ist

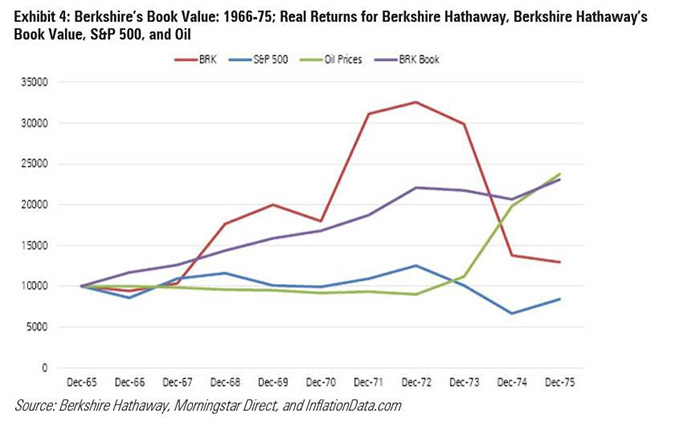

Aufmerksame Beobachter hätten allerdings ein Indiz für die künftige Entwicklung gefunden: Den Buchwert des Unternehmens. Natürlich können Anleger den Buchwert eines Unternehmens nicht kaufen. Aber sie können in börsennotierte Aktien investieren – in der Erwartung, dass sich der Aktienpreis langfristig gleich entwickeln wird wie der Buchwert. Genau das passierte bei BRK. Zu seinem 50-jährigen Jubiläum meldete das Unternehmen einen nominalen jährlichen Anstieg des Aktienkurses von 21,6 % und ein Wachstum des Buchwerts um 19,4 %. (Der S&P 500 lag bei 9,9 %).

Über kürzere Zeiträume kann sich der Aktienkurs allerdings vom Buchwert lösen. Dies war sicherlich der Fall bei BRK. Das vierte und letzte Diagramm in diesem Artikel veranschaulicht wieder den Kurs von BRK, dem S&P 500 und Rohöl – dieses Mal im Vergleich zur realen Änderung des Buchwerts von BRK. Dieses Mal haben wir einen Gewinner! Die violette Linie des Buchwerts schlägt die anderen drei Alternativen ganz klar. Sie weist bei Weitem die beständigste Entwicklung auf und verbucht nur knapp nicht auch die höchsten kumulativen Zugewinne.

Fazit:

1) Treffen Sie keinesfalls Entscheidungen auf Grundlage von fünfjährigen Renditen. Dieser Tipp ist Ihnen wahrscheinlich nicht neu. Trotzdem sollten Sie beachten, dass viele Transaktionen von Investmentfonds auf fünfjährigen Ergebnissen beruhen.

2) Zehnjährige Gesamtwerte sind besser, aber noch lange nicht perfekt. Von 1966 bis 1975 sah der erfolgreichste Vermögensverwalter auf den öffentlichen Märkten gewöhnlich aus. Zugegeben, das war seine schlechteste 10-Jahres-Periode; jedes andere frühe Jahrzehnt hätte zu anderen Schlussfolgerungen geführt. Doch Buffett ist auch der Allerbeste. Bei weniger guten Vermögensverwaltern treten öfter Verlustperioden auf.

3) Das Wachstum des Buchwerts lieferte bessere Anhaltspunkte für die Qualität von Buffet als die Entwicklung des Aktienkurses. Leider können wir diesen Einblick nicht auf andere Investmentfonds anwenden, denn Berkshire Hathaway ist nicht so strukturiert wie andere Investmentfonds. BRK berechnet den Buchwert, andere tun dies aber nicht. (Der Nettoinventarwert weist Ähnlichkeiten auf, ist aber nicht genau das Gleiche.) Doch so ist das eben. Nicht jede Erkenntnis lässt sich verallgemeinern.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.