Ein paar Fakten vorweg:

- China ist führend in der Produktion von Batterien für Elektroautos.

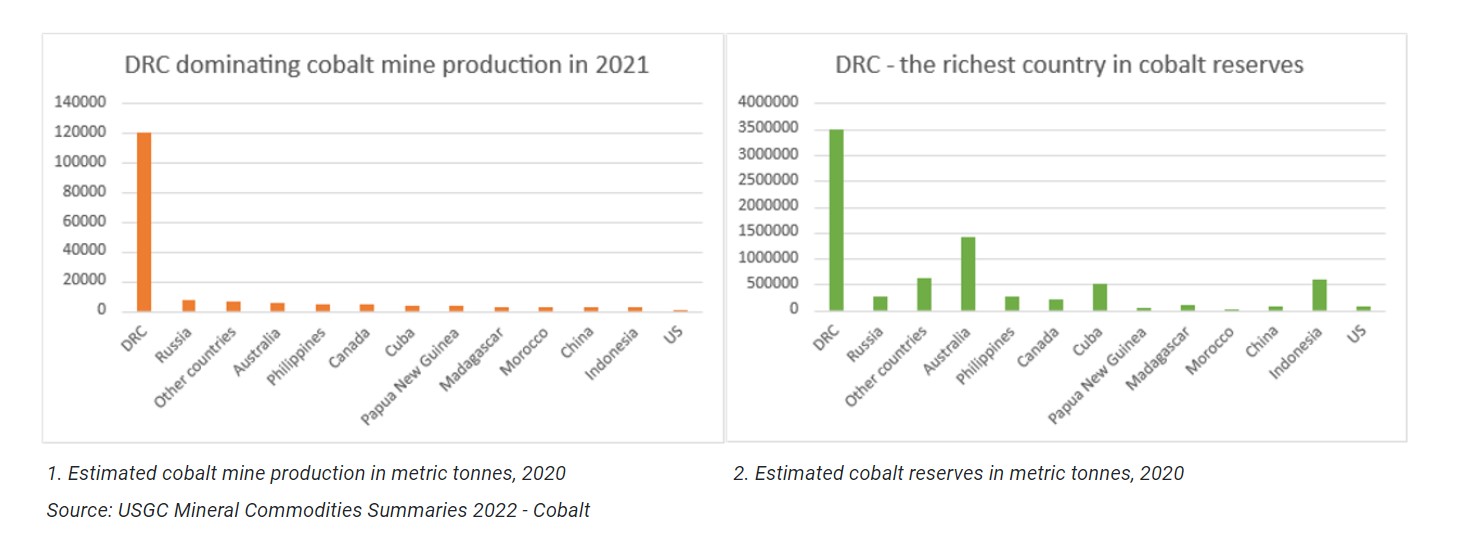

- 70% des Kobalts werden in der Demokratischen Republik Kongo abgebaut, dicht gefolgt von Russland (Daten 2021). Beide Länder bergen hohe geopolitische und Nachhaltigkeitsrisiken.

- Batteriehersteller und Autohersteller versuchen zunehmend, die Herausforderungen in ihren Lieferketten zu bewältigen.

Seit zwei Jahren läuft es in den globalen Lieferketten nicht mehr rund, und auch die Elektroauto-Industrie leidet zunehmend darunter.

Erst der Ausbruch der Pandemie, dann der russische Einmarsch in die Ukraine und letztlich Chinas „Null-Covid“-Politik verdeutlichen, wie stark die Versorgung mit lebensnotwendigen Rohstoffen (Lebensmittel und Energie) oder industriellen Komponenten wie Chips durch solche Spannungen und Konflikte gefährdet wird.

Das diplomatische Erdbeben, ausgelöst durch den von China missbilligten Besuch der Sprecherin des US-Repräsentantenhauses Nancy Pelosi in Taiwan, hat die Befürchtungen um die Versorgung der Autoindustrie mit Halbleitern neu entfacht. Taiwan ist der größte Produzent weltweit.

Elektroautos: eine boomende Branche

Aber die Risiken beschränken sich nicht auf Chips. Die Verschlechterung der Beziehungen zwischen China und den USA sowie geopolitische Risiken im asiatischen Raum könnten dramatische Folgen für die Hersteller von Elektrofahrzeugen (EV) haben. Tatsächlich ist China ein dominierender Akteur bei Lithium-Ionen-Batterien. Versorgungsschocks und Spitzen bei den Rohstoffkosten wären ein Problem für die boomende Industrie.

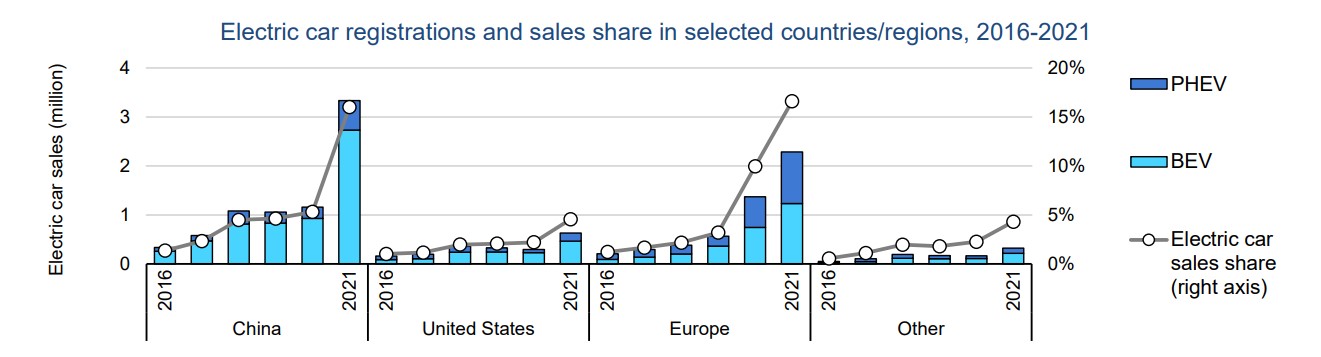

Absatz von Elektrofahrzeugen in einigen Regionen / Ländern (2016-2021)

Quelle: Global EV Outlook 2022, EIA.

BEV: batterieelektrische Fahrzeuge; PHEV: Plug-in-Hybridfahrzeuge

„Elektroautos machten letztes Jahr weltweit 5% der Neuwagenverkäufe aus", sagt Seth Goldstein, Aktienstratege bei Morningstar. Er geht von steigenden Zahlen aus. "Da EV billiger werden und in ihren Funktionen immer näher an Fahrzeuge mit Verbrennungsmotoren herankommen, werden mehr Verbraucher den Kauf in Betracht ziehen. Darüber hinaus werden sie mit der steigenden Modellvielfalt - neben Teslas (TLO) auch Modelle von traditionellen Produzenten oder neuen Playern - eine größere Auswahl haben. Selbst wenn wir in eine globale Rezession eintreten sollten, könnten die Verkäufe von Elektrofahrzeugen stabil bleiben oder sogar wachsen“.

Chinas führende Position bei Batterien

Nach Angaben der Internationalen Energieagentur (IEA) befindet sich mehr als die Hälfte der Verarbeitungskapazität von Kobalt in China, das drei Viertel aller weltweit verwendeten Lithium-Ionen-Batterien produziert. Lieferengpässe könnten ein Hindernis für die Entwicklung von Elektroautos darstellen, einem der Eckpfeiler der grünen Wende in vielen Ländern. Regierungen in Europa und den Vereinigten Staaten fördern Strategien zur Entwicklung von lokalen Lieferketten, aber die Implementierung wird Zeit brauchen.

In Europa sollen Autos ab 2035 emissionsfrei fahren. In den USA sieht der am 7. August 2022 vom Senat verabschiedete Inflation Reduction Act Subventionen für Elektrofahrzeuge und Plug-in-Hybride vor, sofern ein Mindestprozentsatz der notwendigen Mineralien, einschließlich Lithium, aus den USA oder von ihren Freihandels-Partnern stammt.

Kobalt und Kriege

In den Lieferketten der EV-Industrie sind zudem viele Risiken mit der geografischen Verfügbarkeit der knappen Rohstoffe verbunden. Ein Beispiel ist wiederum Kobalt, das 2021 zu 70% in der Demokratischen Republik Kongo (DRC) gefördert wurde, mit großem Abstand gefolgt von Russland. Das afrikanische Land verfügt zusammen mit Australien auch über die höchsten Reserven dieses Minerals.

Aber auch in anderen Regionen werden Bergbauexplorationen durchgeführt. Kürzlich berichteten einige Medien, dass Milliardäre wie Jeff Bezos, Michael Bloomberg und Bill Gates die Suche nach kritischen Mineralien, einschließlich Kobalt und Nickel, in Grönland finanzieren, wo die Gletscher abschmelzen.

Die Demokratische Republik Kongo wird von internen Konflikten gespalten. Nach Angaben des Flüchtlingshilfswerks der Vereinten Nationen (UNHCR) nehmen die Opferzahlen brutaler Angriffe in den östlichen Provinzen zu. Immer mehr Menschen fliehen aus ihrer Heimat. Allein im Juli 2022 forderten Angriffe bewaffneter Gruppen in der Provinz Ituri 11 Tote, während es zwischen Februar und Juni über 800 Tote gab.

Neben geopolitischen Risiken gibt es laut Morningstar Sustainalytics auch zahlreiche ESG-Risiken.

Bergbauunfälle und Kinderarbeit

Nach Angaben des Weltwirtschaftsforums werden etwa 15-30% der Kobaltvorräte der Demokratischen Republik Kongo in Klein- und artisinalem Bergbau abgebaut. Die Minen dienen als Lebensgrundlage für einen erheblichen Teil der Bevölkerung - bergen aber auch zahlreiche ESG-Risiken:

- Kleingewerbliche Minenarbeiter verwenden rudimentäre Handwerkzeuge und sind häufigen und oft tödlichen Tunneleinstürzen ausgesetzt, sagen Alexandra Dodita und Andrei Cordos, Researcher bei Sustainalytics. Im Jahr 2019 starben 43 Bergleute beim Einsturz einer Kobaltmine von Glencore im Kolwezi-Gebiet.

- Ein längerer Kontakt mit Feinstaub und toxischen Schadstoffen kann zusammen mit dem Mangel an angemessener Schutzausrüstung schwere chronische Krankheiten verursachen.

- Um Arbeitsrechte und Schutzmaßnahmen ist es generell nicht gut bestellt. 2014 schätzte UNICEF, dass 40.000 Kinder in den Kobaltminen der Demokratischen Republik Kongo arbeiteten. Obwohl Kinderarbeit Berichten zufolge dank der Initiativen der letzten Jahre zurückgegangen ist, bleibt dies immer noch ein ernstes Problem, erklären Dodita und Cordos.

- Minenabfälle können Flüsse und Wasserquellen verschmutzen und verursachen Gesundheitsprobleme bei Menschen und Tieren.

Batteriehersteller versuchen, sich abzusichern

Batteriehersteller versuchen, diese Risiken auf unterschiedliche Weise zu managen. Beispielsweise hat Contemporary Amperex Technology Co. Ltd (China), das den größten Marktanteil (32,5%) hat, Anteile an einer Kobaltmine erworben. Panasonic Corp. (Japan) und Samsung SDI Co. Ltd (Südkorea) entwickeln kobaltfreie Batterien mit Lithium-Eisen-Phosphat (LFP), während LG Energy Solution (Südkorea) Joint Ventures gegründet hat, um eine stabile Versorgung sicherzustellen.

Darüber hinaus führt Panasonic spezifische Umfragen zur Nachhaltigkeit der Lieferkette durch und nimmt auf der Grundlage der Antworten Risikobewertungen vor. Zusätzlich zu diesen Arten von Umfragen beteiligt sich Samsung SDI am Cobalt for Development-Projekt, das darauf abzielt, die Lebens- und Arbeitsbedingungen von Bergleuten in der Demokratischen Republik Kongo und den lokalen Gemeinden zu verbessern.

Blockchain zur Verfolgung der Lieferkette

Hersteller von Elektroautos experimentieren zudem mit der Blockchain-Technologie, um die gesamte Lieferkette zu verfolgen. Projekte dieser Art wurden 2019 von Stellantis (STLA), Volkswagen (VOW) und Volvo (VOLV) angekündigt.

Tesla gab anlässlich der Präsentation der Ergebnisse für das erste Quartal 2022 bekannt, dass etwa die Hälfte der produzierten Fahrzeuge kobaltfreie Batterien verwendet. Darüber hinaus ist das US-amerikanische Unternehmen vor einigen Jahren eine Partnerschaft mit Re|Source eingegangen, einer Plattform zur Rückverfolgung von Kobalt von der Mine bis zur endgültigen Verwendung.

Nicht zu unterschätzende Risiken

Es wird sich mit der Zeit zeigen, ob sich die Bemühungen der Elektroautoindustrie auszahlen, die Abhängigkeit von China und anderen spannungsgeladenen Gebieten wie der Demokratischen Republik Kongo zu verringern und die Lieferkette nachhaltiger zu gestalten. Kurzfristig wird die Branche die drohenden Spannungen in Asien, den Krieg in der Ukraine sowie andere ESG-Risiken nicht ignorieren können. Dies könnte auch den Umsatz in Zeiten steigender Nachfrage gefährden.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.