Was sind die Folgen des Zusammenbruchs der Credit Suisse? Die Marktvolatilität von Mitte März hat die europäischen Bankentitel noch günstiger gemacht, aber die Rettung der Schweizer Bank durch die UBS hat (bisher) keine neue Büchse der Pandora geöffnet. Zu diesem Schluss kommen die Morningstar-Bankenanalysten Niklas Kammer und Johann Scholtz, die die Angst vor einer Ansteckung im europäischen Bankensektor für übertrieben halten.

"Die Bilanzen der europäischen Banken sind solide und verfügen über reichlich Liquidität und robuste Kapitalpuffer", schlussfolgern sie in ihrem Quartalsbericht über den Sektor. Die Banken erscheinen wieder günstig, die jüngste Volatilität dürfte dem Investmentbanking und dem Handel Auftrieb geben, und die Kreditrisiken bleiben trotz der jüngsten Belastungen unter Kontrolle.

Allerdings gibt es Anzeichen für Stress im Immobiliensektor. Die Inflation beginnt zu sinken, erweist sich aber als hartnäckiger als erwartet. "Die Inflation scheint in ganz Europa ihren Höhepunkt erreicht zu haben, auch wenn ein struktureller Rückgang noch aussteht", so Kammer und Scholtz. Das bedeutet, dass die Zentralbanken vorsichtig sein werden, bevor sie die Inflation zu früh lockern.

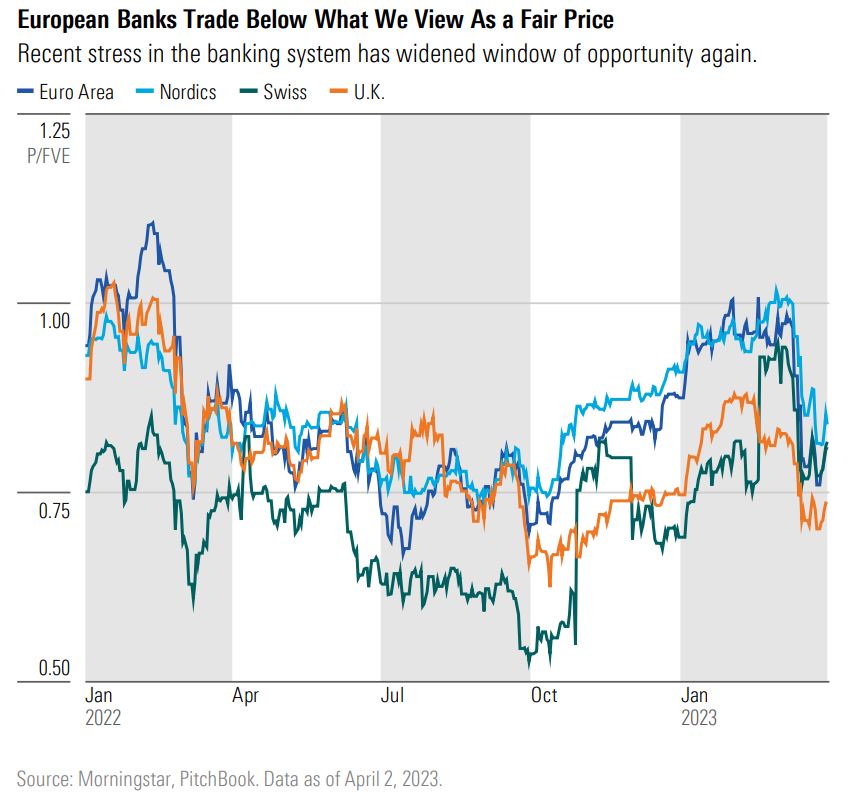

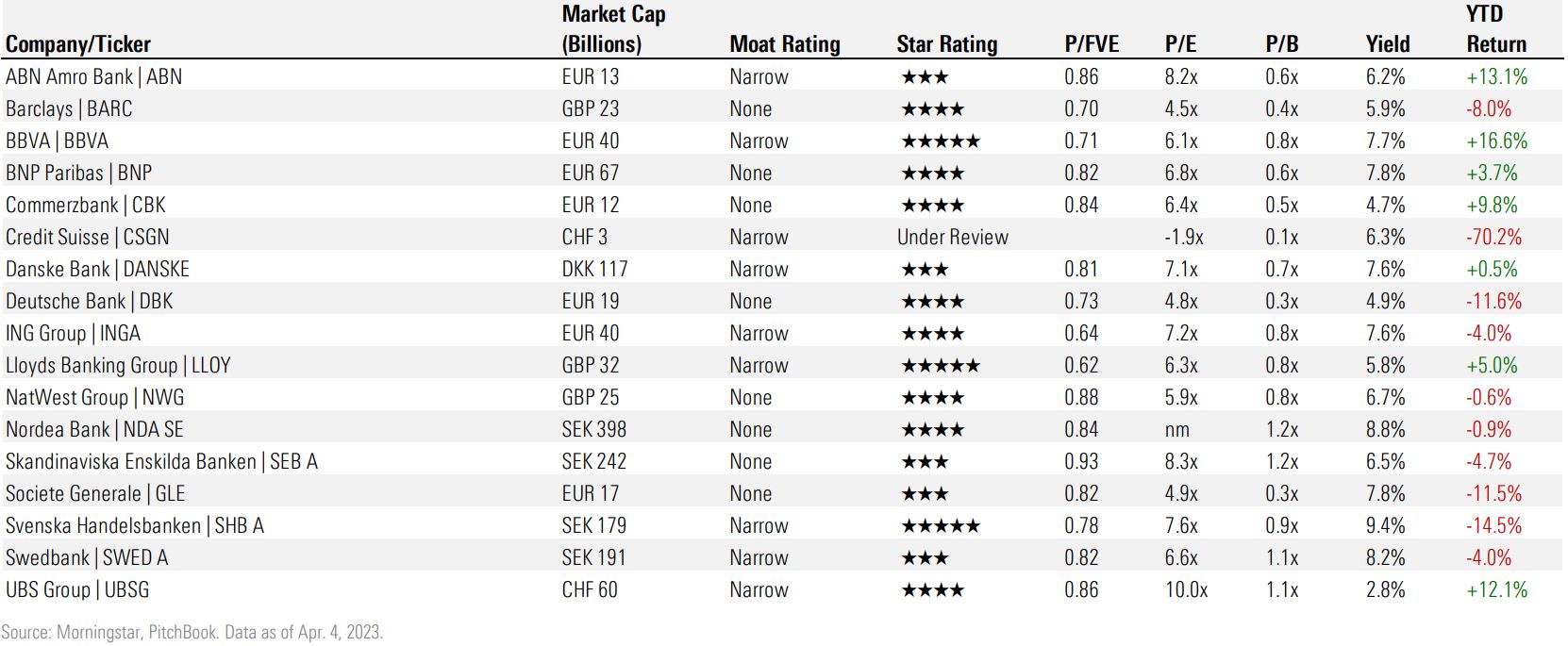

In den zwei Wochen, in denen sich die Anleger Sorgen über eine breitere Ansteckung durch einige US-Regionalbanken und die Credit Suisse machten, verlor der Morningstar DM Europe Financial Services Index 12% (in Euro, vom 10.03.2023 bis zum 25.03.2023) und blieb damit rund 800 Basispunkte hinter der Entwicklung in der Region zurück. Dadurch wurden die Marktbewertungen europäischer Banktitel, die Ende Februar bereits durchschnittlich 13% unter ihrem fairen Wert lagen, noch attraktiver.

"Obwohl die kurzfristige Volatilität anhalten kann, sind wir der Meinung, dass Bankaktien in Europa für einen langfristig orientierten Anleger immer noch Wert schaffen können. Das liegt auch an der Stärke des Sektors. Die Interbankenmärkte sind ruhig geblieben, was unsere Ansicht stützt, dass die Probleme der Credit Suisse idiosynkratisch waren", sagt Kammer.

"Auch wenn wir davon ausgehen, dass die Refinanzierungskosten der europäischen Banken aufgrund der Turbulenzen im Bankensektor steigen werden, gehen wir davon aus, dass die Nettozinsmargen strukturell über dem Niveau der letzten zehn Jahre liegen werden."

Was die europäischen Banken beunruhigt, ist allerdings die sich verschlechternde Wirtschaftslage. Während sich die Inflation als anhaltender als erwartet erweist, zeigen die Kurven der Anleiherenditen nach unten, was die Erwartung einer Rezession in ganz Europa widerspiegelt. Eine Rezession würde bedeuten, dass die Banken mit einem Anstieg des Kreditrisikos konfrontiert werden, wenn Verbraucher ihre Kredite nicht mehr bedienen und Unternehmen in finanzielle Schwierigkeiten geraten.

"In den letzten 10 Jahren haben die europäischen Unternehmen die extrem niedrigen Zinssätze genutzt, um ihren Verschuldungsgrad erheblich zu erhöhen, aber die höheren Zinssätze zusammen mit dem Anstieg der Inflation könnten es den Unternehmen erschweren, ihre Schulden zu bedienen und zu verlängern, und könnten zu Kreditverlusten für die Banken führen", so die Analysten.

Immobiliensektor betroffen

Staatliche Eingriffe haben dazu beigetragen, die Auswirkungen für die Verbraucher abzufedern, aber der Unternehmenssektor ist stärker gefährdet.

„Regierungen auf dem ganzen Kontinent haben eine außergewöhnliche Bandbreite an Unterstützungsmaßnahmen ergriffen, um den Verlust von Arbeitsplätzen zu verhindern und zu verhindern, dass höhere Lebenshaltungskosten durch hohe Energiekosten und Inflation zu einer Verschlechterung der wirtschaftlichen Situation führen könnten. Aus diesen Gründen betrachten wir die Unternehmenskreditbücher europäischer Banken weiterhin als anfälliger als Haushaltskredite“, sagen die Analysten.

Die größte Bedrohung für den Bankensektor könnte der Immobilienmarkt sein. In den letzten zehn Jahren haben die extrem niedrigen Zinssätze die Immobilienbewertungen in die Höhe getrieben, aber der rasche Anstieg der Hypothekenzinsen und die Verschärfung der Kreditvergabestandards waren ein Schock für die Kreditnehmer. Die Inflation, da sie die Reallöhne trifft, hat auch die Erschwinglichkeit von Wohnraum verringert.

Auf den europäischen Wohnungsmärkten gibt es bereits Anzeichen einer Anspannung, wie Lukas Strobl von Morningstar in seiner Analyse zeigt. Was würde eine Immobilienkrise für Banken bedeuten? „Niedrige Beleihungsquoten bei den von uns beobachteten Banken, nicht zuletzt aufgrund der hohen Wertsteigerung von Immobilienvermögen in den letzten zehn Jahren, deuten auf eine insgesamt gute Widerstandsfähigkeit gegenüber zukünftigen Preiskorrekturen hin“, sagt Analyst Johann Scholtz.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

.jpg)

.jpg)

.jpg)