Die USA haben Europa wirtschaftlich schon seit einiger Zeit überflügelt, aber die Schwäche Europas könnte auch eine Stärke sein. Denn der Europäischen Zentralbank steht nur wenig im Wege, die Zinsen zu senken. Dies könnte in Frankfurt früher als in den USA geschehen. Nach unserer Einschätzung sind die europäischen Aktienmärkte fair bewertet, aber die positive Stimmung ist eine starke Kraft und könnte die Aktienmärkte im Jahr 2024 nach oben treiben.

Das Bewertungsbild über die Sektoren hinweg ist sehr gemischt, und Zinssenkungen könnten hier der Katalysator für weitere Störungen sein. Der Bankensektor, der von den höheren Zinsen profitiert hat, könnten einige negative Auswirkungen erfahren, während die Sektoren Versorger und Konsumgüter große Nutznießer sein könnten.

Ist die europäische Inflation unter Kontrolle?

Ich kann mich nicht an eine Zeit erinnern, in der die Worte der Zentralbanker und die Veröffentlichung einzelner Wirtschaftsdaten- egal, wie banal sie auch sein mögen - in den Augen der Anleger eine so große Bedeutung hatten. Nach unseren Bewertungen sind sowohl die US-amerikanischen als auch die europäischen Märkte fair bewertet. Und das trotz eines relativ schwachen Wirtschaftswachstums, einer hohen Staatsverschuldung und einer Krise der Lebenshaltungskosten in beiden Regionen.

Warum also sind die Marktbewertungen trotz all dieser offensichtlichen Negativfaktoren so hoch? Im Wesentlichen durchschauen die Anleger die aktuelle Malaise und erwarten Zinssenkungen. Zurzeit ist das Zinsniveau nahe der Rekordwerte. Wie schnell diese Zinssenkungen kommen, hängt jedoch stark von einer Reihe von Faktoren ab.

Wie sieht es also mit der Wirtschaft aus, und sind die Zentralbanker in einer realistischen Position, die Zinsen bald zu senken? In den USA liegt die Inflation bei knapp über 3%. Das ist ein deutlicher Rückgang gegenüber den mehr als 9 , die noch vor zwei Jahren zu verzeichnen waren, liegt aber immer noch mehr als 50% über dem von der Federal Reserve angestrebten Wert.

In Europa ist die Inflation noch stärker und schneller gesunken. Der jüngste Wert zeigt eine Inflationsrate von nur 2,6%. Das ist zwar immer noch weit von der 2 % entfernt, aber die Dynamik und der Verlauf des Rückgangs scheinen die Sorgen der Europäischen Zentralbank vor einem Wiederaufleben der Inflation langsam zu zerstreuen.

Europa wird 2024 nicht viel Wachstum sehen

Eine weitere Sorge der Zentralbanken war, dass eine Zinssenkung zum jetzigen Zeitpunkt eine Überhitzung der Wirtschaft verschärfen könnte. In den USA liegt das BIP derzeit höher als 3%, eine robustere Entwicklung als viele Ökonomen im letzten Jahr vorhergesagt hatten. Dies steht in scharfem Kontrast zur Eurozone, wo das BIP-Wachstum derzeit stagniert und im dritten Quartal 2023 sogar negativ wurde.

Im Großen und Ganzen sollte keine der beiden Situationen die Zentralbanker davon abhalten, die Zinsen zu senken. In den USA deuten unsere Prognosen auf ein ermutigendes, aber bescheidenes Wachstum von 2% im Jahr 2024 hin. Für Europa hingegen ist es unwahrscheinlich, dass die Wirtschaft im Jahr 2024 überhaupt wächst.

Die Zentralbanken verlassen sich stark auf Arbeitsmarktindikatoren, um das Überhitzungspotenzial der Wirtschaft zu erkennen. Wenn diese Märkte angespannt sind, kann das Lohnwachstum ein starker Treiber der Inflation sein. Auch hier unterscheidet sich die Situation in Europa und in den USA voneinander. Beide haben in den letzten drei Jahren einen starken Anstieg der Beschäftigungszahlen erlebt, aber in den USA war die Veränderung ausgeprägter. Die Arbeitslosigkeit hat sich von ihren Tiefstständen Anfang 2023 nach oben bewegt, liegt aber in den USA weiterhin unter 4%.

In Europa, wo die Arbeitslosigkeit strukturell höher ist als in den USA, liegt die Zahl bei einem historischen Tiefstand von 6,4%. Während beide Zahlen für die Zentralbanken keinen Anlass zur Sorge geben, ist die Gefahr eines Wiederauflebens der Lohninflation in Europa sicherlich geringer.

Zinssenkungsprognosen können sich wieder ändern

Derzeit gehen wir davon aus, dass die US-Notenbank die Zinsen im Juni senken wird. Die jüngste Reuters-Umfrage unter Wirtschaftswissenschaftlern ergab, dass auch die EZB die Zinsen zur gleichen Zeit senken dürfte. Aber wenn wir in den letzten 12 Monaten etwas gelernt haben, dann ist es, dass Zinssenkungserwartungen nach hinten geschoben werden als vorgezogen.

Letztlich sind die Risiken einer Zinssenkung für die EZB viel geringer als für die Fed, da sich die europäische Wirtschaft eher weiter verschlechtern als überhitzen wird. Wenn die EZB also tatsächlich die Zinsen vor der Fed senkt, wie wird sich das auf die europäischen Aktienmärkte auswirken?

Sicherlich ist jeder große Anreiz in Form von Zinssenkungen eine gute Nachricht für die Wirtschaft, die sich letztlich in einer verbesserten Rentabilität der Unternehmen niederschlagen sollte. Wir sind zwar der Meinung, dass die Aktienmärkte in Europa derzeit fair bewertet sind, aber weitere Zuflüsse von begeisterten Anlegern könnten die Märkte nach oben treiben.

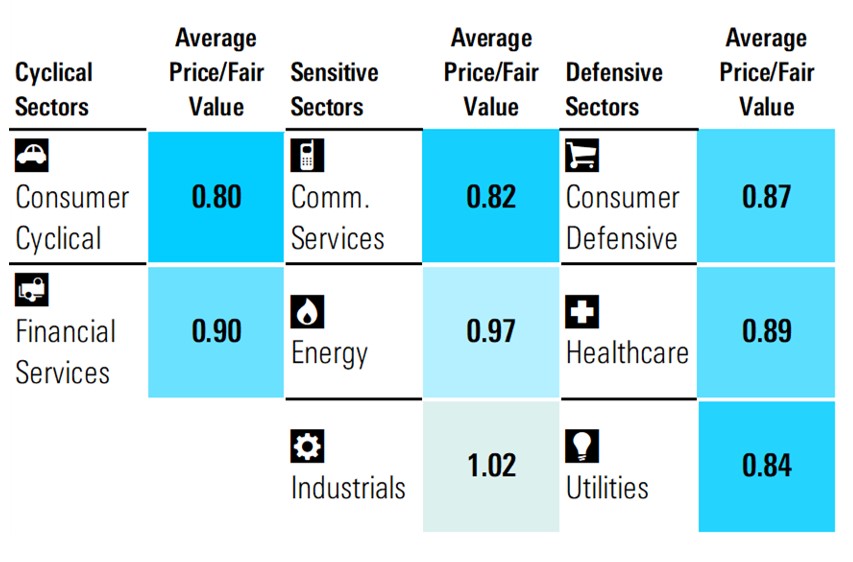

Welche Aktiensektoren sollten Sie im Auge behalten?

Bankentitel, die in der Zeit der hohen Zinsen einen erheblichen Aufschwung erlebten, könnten in einigen Bereichen unter Druck geraten, nämlich bei Banken und Versicherungen.

Beide Konsumsektoren sind in letzter Zeit angeschlagen, da das Umsatzwachstum nach einer anhaltenden Phase hoher Inflation unter Druck geraten ist und viele Verbraucher Mühe haben, sich die höheren Kosten zu leisten. Die Zinssenkungen werden sich in niedrigeren Hypothekenzinsen niederschlagen und dürften den Druck auf die Verbraucher und die verbrauchernahen Unternehmen langsam lindern.

Versorger, ein Sektor, vor dem viele Anleger zurückschreckten, da Anleihen ebenso attraktive Renditen boten, könnten schnell wieder in Mode kommen. Der europäische Versorgungssektor zahlt eine Dividende von über 4,5% und wird mit einem Abschlag von 20% auf den fairen Wert gehandelt.

Michael Field is Morningstar's Europäischer Marktstrategist

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.