Für Renten-Investoren klingt die Aussicht auf Rendite aus den USA höchst verlockend: In Zeiten, in denen die Notenbanken in der Eurozone und der Schweiz die Anleiherenditen weithin auf unter null gedrückt haben, locken einige Anleihesegmente mit Renditen, von denen wir in der Eurozone nur träumen können. Schwellenländer-Bonds, Corporate Bonds und US-Staatsanleihen bieten vergleichsweise hohe Renditen.

Was läge da näher für Anleihe-Investoren, als aus den vollen zu schöpfen und ihre Bundesanleihe-lastigen Portfolios mit globalen Bonds zu diversifizieren? Zumeist wird empfohlen, das Währungsrisiko zu beachten. Was bei Aktien-Investments langfristig als tragbares Risiko gilt, wird bei Bonds gemeinhin als nicht empfehlenswert bezeichnet. Wer die Währungsflanke „offen“ lässt, läuft Gefahr, dass die Performance seines Renten-Investments von der hohen Volatilität der Währungsbewegungen überlagert wird.

Um die Performance der zugrunde liegenden Märkte ohne Störgeräusche von der Währungsfront vereinnahmen zu können, erscheint deshalb die Absicherung des Fremdwährungsrisikos bei Renten-Investments naheliegend. Oft werden währungsgehedgte Fonds-Tranchen als die Lösung des Währungsproblems gepriesen.

Und es wird immer einfacher, so vorzugehen. Waren währungsgesicherte Fondstranchen bis vor wenigen Jahren eine Rarität, so sind Fondsanbieter in den vergangenen Jahren immer mehr dazu übergegangen, gehedgte Fonds-Tranchen auf den Markt zu bringen. Unsere Datenbank weist inzwischen gut 5000 Fondstranchen aus, die Fremdwährungsrisiken für Euro-Investoren ausschließen.

Die Volatilität sinkt bei einem Währungshedge um bis zu 50 Prozent

Doch was auf den ersten Blick nachvollziehbar ist, hat einen ganz dicken Haken. Ein währungsgesicherter Fonds liefert nämlich nicht die um das Währungsrisiko bereinigte Performance, sondern die um das Währungsrisiko und die Zinsdifferenz zwischen den Währungsräumen bereinigte Performance. Das ist ein Riesenunterschied.

Vielen Anleger ist nicht bewusst, dass die Währungsabsicherung einen mitunter hohen Preis haben kann. Das ist derzeit für Investoren aus der Eurozone und der Schweiz der Fall. Denn der Preis des Hedges hängt unauflöslich mit dem Zinsunterschied zwischen den verschiedenen Währungsräumen zusammen. In der Eurozone liegt der Hauptrefinanzierungssatz der EZB seit September unverändert bei null Prozent, die Einlagenfazilität wurde sogar auf minus 0,5 Prozent weiter in negatives Terrain gedrückt. Die Fed Funds Rate in den USA liegt aktuell bei zwischen 1,5 und 1,75 Prozent.

Theorie der Zinsparität liefert den Kitt, der Devisenmärkte und Zinssätze verbindet

Das hat Folgen für Investoren, die das Dollar-Risiko absichern wollen. Die Hedging-Kosten entsprechen in etwa der Differenz zwischen den Zinssätzen zwischen den verschiedenen Währungsräumen. Das muss auch so sein, weil Investoren sonst unbegrenzt Arbitragegeschäfte eingehen würden. Die Theorie der Zinssatzparität besagt, dass die Zinsdifferenz zwischen zwei Ländern der Differenz zwischen dem Terminkurs und dem Kassakurs entspricht. Die Zinssatzparität definiert wichtige Parameter der Devisenmärkte, indem sie Zinssätze, Kassakurse und Devisenkurse miteinander verknüpft.

Ist der risikolose Zins in einem Land höher als in einem anderen, so wird die Währung des Landes, das Anlegern die höhere risikolose Rendite bietet, zu einem teureren zukünftigen Preis als der aktuelle Spotpreis getauscht. Der Zinsparität liegt die Annahme zugrunde, dass es keine Arbitrage-Möglichkeit an den Devisenmärkten gibt. Anleger können entsprechend nicht den aktuellen Wechselkurs in einer Währung zu einem niedrigeren Preis eingeben und dann eine andere Währung aus einem Land mit einem höheren Zinssatz kaufen.

Hedging-Kosten weiter auf hohem Niveau

Weil die Zinsschere Euro/Franken versus Dollar noch für längere Zeit bestehen bleiben dürfte, werden auch die Hedging-Kosten für Fremdwährungsanleihen für hiesige Investoren aller voraussichtlich nach weiter hoch sein – eben solange die EZB nicht die Zinsen erhöht bzw. die Fed die Zinsen nicht weiter senkt.

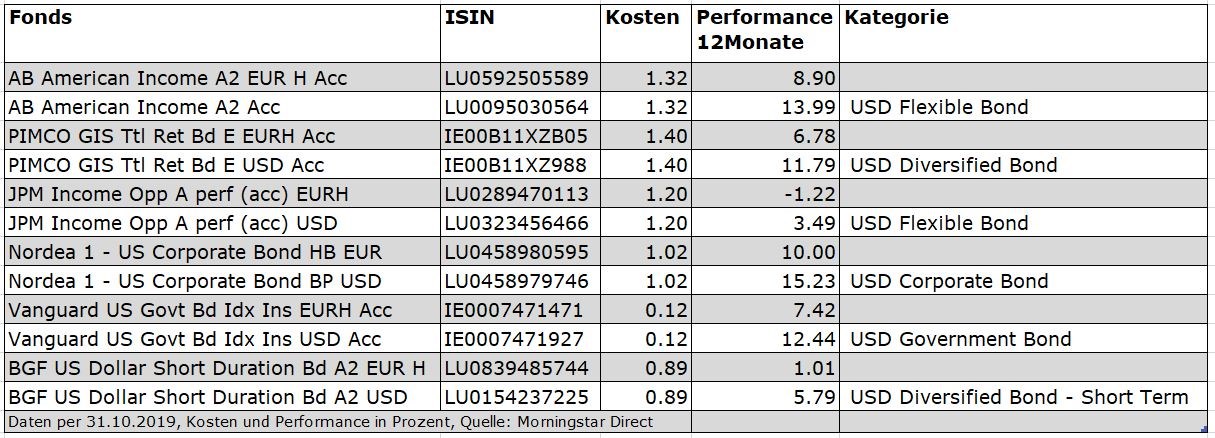

Illustrieren lassen sich die Rendite-Einbußen durch die Währungsabsicherung für Fondsinvestoren recht einfach anhand einfacher Beispiele. Dazu haben wir einige große Rentenfonds ermittelt, die sich am US-Rentenmarkt engagieren und die ebenfalls währungsgehedgte Tranchen für hiesige Anleger anbieten. In der unteren Tabellen finden Sie flexible USD Rentenfonds wie den AB American Income oder den JPMorgan Income Opportunities, diversifizierte USD-Rentenfonds wie den PIMCO GIS Total Return Bond oder USD Staatsanleihefonds wie den Vanguard US Government Bond Index.

In der oberen der beiden Zeilen finden Sie jeweils die Performance der gesicherten EUR-Tranchen, in der zweiten Zeile haben wir die Performance in Dollar gerechnet, weil das der Performance entspricht, die das Asset in Dollar, also quasi am Heimatmarkt des Fonds, erzielt hätte. Da die Bewegungen des Euro gegen den US-Dollar abgesichert sind, müssten die Euro-Tranchen gemäß einer naiven Annahme eine nahezu identische Performance aufweisen wie die Dollar-Performance der nichtgesicherten Tranchen. Tatsächlich läuft die Performance der Fonds-Tranchenpaare aber deutlich auseinander, wie ein Abgleich der Performance-Zahlen zeigt.(Wie gesagt, es handelt sich hier nur um ein Rechenbeispiel. Anleger, die diese Tranchen halten, haben infolge der Währungskonversion in EUR eine andere Performance erzielt – sie haben in den vergangenen zwölf Monaten vom steigenden Dollar-Kurs profitiert.)

Die Dollar-Performance des AB American Income belief sich in den vergangenen zwölf Monaten per Ende Oktober auf ein Plus von 13,99 Prozent. Die währungsgesicherte Tranche des Fonds in der Zeile darüber weist indes eine Performance von nur 8,9 Prozent auf. Da die Fondskosten beider Tranchen identisch sind, entspricht die Differenz vor allem den Kosten der Währungsabsicherung über den Zwölfmonatszeitraum gesehen. Beim PIMCO Total Return legte die Original-Version in Dollar um 11,79 Prozent in den vergangenen 12 Monaten zu, während die gehedgte Variante desselben Fonds nur 6,78 Prozent gewann. Der Vanguard-Indexfonds, der auf US-Staatsanleihen setzt, legte um 5,79 Prozent in Dollar zu und 1,01 Prozent in der währungsgesicherten Variante.

Tabelle: Was von der Dollar-Performance übrig blieb: Die Kosten der Zinsdifferenz

Unser Beispiel führt uns zum Fazit: Es gibt bekanntermaßen keinen Free Lunch am Kapitalmarkt. Verlockend einfache Ideen, die Investoren vermeintlich risikofreie Zusatzerträge sichern, sind entweder Hirngespinste, oder aber sie sind eben das nicht: risikofrei. Das gilt auch beim Thema Währungsabsicherung.

Auch wenn währungsgesicherte Tranchen die Volatilität mindern, besagt das eben nicht, dass Anleger, die das Währungsrisiko eliminiert haben, Erträge erzielen, die den Konditionen des Heimatmarktes des Assets entsprechen. Anders formuliert: Wer unbedingt das Fremdwährungsrisiko eliminieren will, geht zugleich das Risiko ein, seine Ertragsziele zu verfehlen.

Als Alternativen bleiben Investoren aus Niedrigzinsregionen also folgende Optionen:

- Die Hegdging-Kosten bezahlen (und folglich die Renditeansprüche zurückschrauben);

- Das Währungsrisiko eingehen (und mit der erhöhten Volatilität leben);

- Hochzinsregionen vermeiden und sich mit den höherrentierlichen Optionen am Heimatmarkt befassen, auch wenn diese recht bescheiden anmuten;

- Die Kosten senken. Oft gibt es günstige Alternativen für bestehende Investments, zumeist in Gestalt von ETFs;

- Die Anlagestrategie auf den Prüfstein stellen und die Renditeziele, die Risikotragfähigkeit, die Investment-Periode oder die Liquiditätsprämissen überdenken.

Dieser Beitrag ist ein Teil der Themenwoche zu Anleihen und Anleihefonds 2019. Hier kommen Sie zum Übersichtsartikel, der auch auf alle Artikel verlinkt.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.