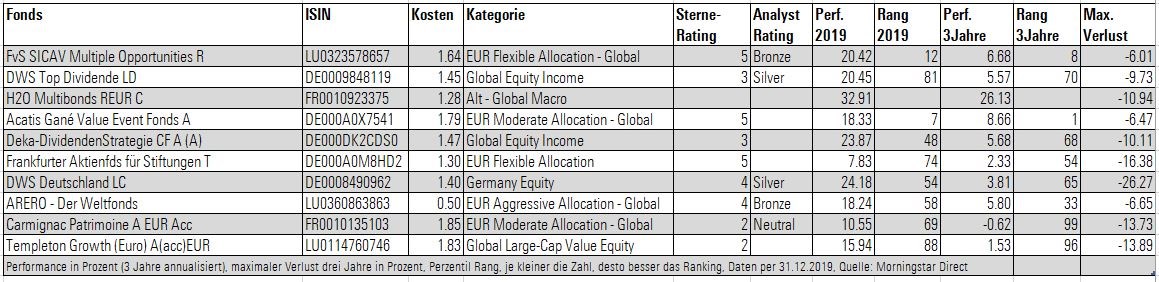

Jedes Quartal schauen wir nach, welche aktiv verwalteten Investmentfonds die User unserer Website am häufigsten gesucht haben; zum Jahresende ziehen dann für das Gesamtjahr Bilanz. So auch per Ende 2019. Die untere Fonds-Liste ist in absteigender Reihenfolge nach den Fonds mit den meisten "Klicks" zwischen Januar und Dezember auf morningstar.de sortiert. Die Portraits dieser Fonds, die jede Menge Rendite-, Risiko- und Portfoliodaten enthalten, wurden am häufigsten von Anlegern und Beratern analysiert.

Sie finden neben den Fondsdaten (ISIN, Kosten, Fondskategorie) auch das quantitative Sterne-Rating, das qualitative Morningstar Analyst Rating sowie einige Performance-Daten, unter anderem das Perzentil-Ranking, das zeigt, wie sich die Fonds gegenüber Produkten in der identischen Kategorie im abgelaufenen Jahr geschlagen haben. Bei der Erstnennung der Fonds im Text haben wir die Namen der Produkte mit einem Hyperlink versehen, der Sie auf das Portrait des ETFs auf unserer Website führt.

Tabelle: Die beliebtesten Fonds auf der morningstar.de 2019

Wie bereits in den Vorjahren lag auch 2019 der FvS SICAV Multiple Opportunities auf Rang eins der beliebtesten aktiv verwalteten Fonds auf morningstar.de. Kein anderes Fondsportrait wurde im vergangenen Jahr so häufig aufgerufen wie das des flexiblen Mischfonds, der von Bert Flossbach verwaltet wird. Wir hatten im vergangenen Jahr darauf hingewiesen, dass eine der wichtigsten Merkmale dieses gut gemanagten Fonds seine Berechenbarkeit ist. Im volatilen Jahr 2018 ging er mit einem – relativ moderaten – Verlust aus dem Rennen. Spiegelbildliche konnte er im freundlichen Aktienjahr 2019 um knapp 20,5 Prozent zulegen. 2019 lag er im 12. Perzentil vergleichbarer Mischfonds.

Im Einzelnen konnte der Multiple Opportunities vor allem im ersten Quartal zulegen – hier fand die Erholungs-Rally nach der Korrektur im vierten Quartal 2018 ihren deutlichsten Niederschlag. Die Logik hinter diesen Mustern ist klar. Ein Aktien-orientierter Fonds verliert in Abwärtsphasen und gewinnt spiegelbildlich in Aufwärtsphasen. (Auch in den nachfolgenden Quartalen legte der Fonds stetig zu.) Auch wenn dieser Befund trivial klingt: bei vielen Mischfonds verhält es sich anders. Sie „reduzieren das Risiko“ im Verlaufe einer Korrektur und dann bleiben oft während der nachfolgenden Erholung zunächst außen vor. Das kostet Performance.

Frankfurter Aktienfonds für Stiftungen

In dieser Hinsicht hat der Frankfurter Aktienfonds für Stiftungen, auch ein flexibler Mischfonds, der allerdings auf Europa konzentriert ist, 2019 mit einem blauen Auge beendet. Nur dank der Gewinne im vierten Quartal konnte er seine Bilanz für das Gesamtjahr etwas aufpolieren. Allerdings bleibt der Glanz matt. Mit einem Plus von 7,8 Prozent lag der von Frank Fischer verantwortete Fonds nur im 74. Perzentil der Vergleichsfonds. Da Fischer nach den Verlusten 2018 auf der Aktienseite nahezu vollkommen abgesichert ins Jahr 2019 ging und in dieser Defensiven Haltung länger verweilte, trat der Fonds von Januar bis Ende September vollkommen auf der Stelle. Die taktische Absicherung wurde nur recht spät im Jahresverlauf aufgelöst.

Die unterschiedliche Richtung der beiden Mischfonds blieb Investoren nicht verborgen. Während der FvS Multiple Opportunities 2019 gut 2,1 Milliarden Euro einsammelte und das Fondsvermögen auf knapp 17 Milliarden Euro anschwoll, musste der von Frank Fischer verantwortete Fonds Abflüsse von rund 900 Millionen Euro hinnehmen; das Vermögen lag per Ende Dezember bei knapp 1,7 Milliarden Euro.

Etwas anders ist die Sache beim DWS Top Dividende gelagert. Zwar hatte der von Thomas Schüssler gelenkte Fonds 2019 kein wirklich gutes Jahr. Mit einem Plus von gut 20 Prozent gehörte er zu den 20 Prozent schwächsten global anlegenden Dividendenfonds. Anleger sollten jedoch wissen, dass der Fonds traditionell zu den konservativsten seiner Kategorie zählt. Für den notorischen Pessimisten Schüssler geht es bei seinem Dividenden-Ansatz auch darum, durch ein Investment in Qualitäts-Aktien das Risiko zu minimieren. Das ist in der Vergangenheit aufgegangen – zuletzt im Jahr 2018, als der Fonds die Verluste minimierte, aber auch im Jahr 2011, als der Fonds das Jahr mit einem Plus beendete. Aufgrund dieser Konsistenz bewerten wir den Fonds im qualitativen Rating mit „Silver“.

Die Kehrseite der Medaille: Der DWS Top Dividende kommt in Aufwärtsphasen, und die waren in den vergangenen Jahren zahlreich, nicht mit dem Markt oder den meisten Konkurrenzfonds mit. Das zeigt sich in der eher mittelmäßigen Zehnjahresbilanz, nach der der Fonds im 57. Perzentil landet. Das hat dem Fonds bzw. der DWS freilich nicht geschadet: Im vergangenen Jahr flossen knapp eine Milliarde Euro an Neugeldern in den Fonds; Investoren wissen also offenbar, was sie beim DWS Top Dividende erwartet.

Der H2O Multibonds, ein Fonds von H2O, eine Tochter der französischen Fondsgesellschaft Natixis, taucht ebenfalls in der Liste der am häufigsten gesuchten Fonds auf. Der Fonds, der bis Mitte 2019 als flexibler Rentenfonds eingestuft wurde, befindet sich nunmehr in der Kategorie „Alternatives Global Macro“.

Auch wenn etliche Fonds von H2O 2019 in Turbulenzen gerieten, nachdem ruchbar wurde, dass sie in großem Stil in illiquide Anleihen investiert waren, die mit dem umstrittenen Investor Lars Windhorst in Verbindung stehen, so konnte sich dieser Fonds mit einer spektakulären Performance von knapp 33 Prozent behaupten. (Ende Juni teilte H20 mit, dass die „nicht-gerateten privaten Bonds“ veräußert bzw. neu bewertet wurden, was zu Wertberichtigungen führte.) Insgesamt zog der Fonds im vergangenen Jahr gut 700 Millionen Euro an Zuflüssen an.

Erneut in der Jahres-Favoritenliste vertreten war der ausgewogene Mischfonds Acatis Gané Value Event Fonds. Er zählte im vergangenen Jahr erneut zu den besten vergleichbaren ausgewogenen Mischfonds, was auch auf die hohe Aktien-Quote zurückzuführen ist. Ausgewogene Mischfonds investieren typischerweise hälftig in Aktien und Renten (die Benchmark des Fonds besteht zu 50 Prozent aus Aktien und zu 50 Prozent aus Cash). Per Ende des Jahres lag die Aktienquote des von Henrik Muhle und Uwe Rathausky beratenen Fonds bei gut 70 Prozent.

Die hohe Aktien-Quote im Acatis Gané reflektiert eine allgemeine Tendenz bei Mischfonds: In heutigen Aufschwungzeiten fahren Mischfonds überdurchschnittlich hohe Aktienquoten und haben auf der Bondseite oft höhere Ausfall-Risiken auf. Letzteres ist beim Acatis-Fonds nicht der Fall. Hier sind fast ausschließlich Investment-Grade Bonds vertreten. Immer mehr Anleger haben die beachtliche Performance des Fonds zur Kenntnis genommen, wie die Zuflüsse von über einer Milliarden Euro 2019 illustrieren.

Auch der Arero Weltfonds hat es in unser Jahres-Ranking geschafft. Er tauchte erstmals auf unserer Beliebtheits-Skala im dritten Quartal auf. Der Liebling von Journalisten, dem auch wir bei Morningstar viel abgewinnen können, basiert auf den Erkenntnissen von Prof. Martin Weber. Bei dem Fonds stehen günstige Kosten und ein stabiler, regelbasierter Ansatz sowie eine breite Diversifikation im Vordergrund.

Inzwischen ist dieser aggressive Mischfonds, der fast ganz ohne Marketing und Vertrieb auskommt, kein Geheim-Tipp mehr. Inzwischen weist der Arero Weltfonds ein Vermögen von gut einer Milliarde auf. Im vergangenen Jahr legte er um gut 18 Prozent zu und landete im 58. Perzentil aktien-orientierter Mischfonds. Das ist unspektakulär, aber aufgrund seiner Vorteile zählt er langfristig zur besseren Hälfte seiner Fondskategorie. In der Vergangenheit haben seine hohe Rohstoff-Quote sowie die hohe Gewichtung von Schwellenländern die Fonds-Performance immer wieder ausgebremst.

Regelrecht die Notbremse gezogen haben viele Investoren beim Carmignac Patrimoine. Sie gaben 2019 Fondsanteile im Wert von gut vier Milliarden Euro zurück, nachdem sie bereits ein Jahr zuvor 5,5 Milliarden Euro abzogen. Dieser Fonds litt immer wieder unter den Folgen der taktischen Fondsstrategie, die Risiken absichern soll, faktisch jedoch immer wieder Verluste realisierte und in Aufschwungzeiten an der Seitenlinie verharrte. Auch scheint sich das Fondsmanagement immer wieder durch eine Vielzahl – offenbar teils konkurrierender - taktischer Wetten regelrecht verheddert zu haben.

Der Fonds konnte sich zwar im Performance-Ranking 2019 verbessern, aber das 69. Perzentil blieb – gemessen auch an der verheerenden Bilanz der Vorjahre – für viele Anleger unbefriedigend, wie die fortdauernden Abflüsse zeigen.

Weniger dramatisch war der Exodus beim Templeton Growth (Euro). Anleger zogen hier nur gut 220 Millionen Euro 2019 ab. Umso schwächer fiel allerdings die Performance aus. Der Fonds verharrte im 88. Performance-Perzentil und zählte damit auch zu den schwächsten global anlegenden Value-Fonds. In den vergangenen fünf Jahren zählte er zu den zehn Prozent schlechtesten Fonds seiner Kategorie. Dafür war der Langmut der Investoren (bzw. die Inaktivität der Inhaber fondsgebundener Policen, bei denen der Fonds mutmaßlich häufig vertreten ist) bemerkenswert. (Insgesamt war der Langmut der Investoren in Europa freilich nicht sehr stark ausgeprägt, wie die Abflüsse von knapp vier Milliarden Euro aus Franklin Templeton zeigen.)

Inzwischen hat Franklin Templeton auf die Performance-Misere reagiert, die längst nicht nur das Flaggschiff-Aktienprodukt betrifft. Der bisherige Fondsmanager, Norm Boersma, hat sich zum Jahresende zurückgezogen und trat auch als Chief Investment Officer (CIO) für Aktien zurück. Auch Heather Arnold, Research-Chefin, nahm ihren Hut. Nunmehr zeichnet Peter Moeschter für den Fonds verantwortlich. Die Rolle des CIO hat Alan Bartlett übernommen.

Es spricht einiges dafür, dass es das kriselnde US-Haus nicht bei den Personalien belässt, sondern auch den Investmentprozess insgesamt einer Überprüfung unterziehen wird, um die langjährige Schwäche, vor allem im Aktienbereich, in den Griff zu bekommen.

Verpassen Sie nichts! Alle Morningstar Analysen können Sie in unseren wöchentlichen Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben!

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.