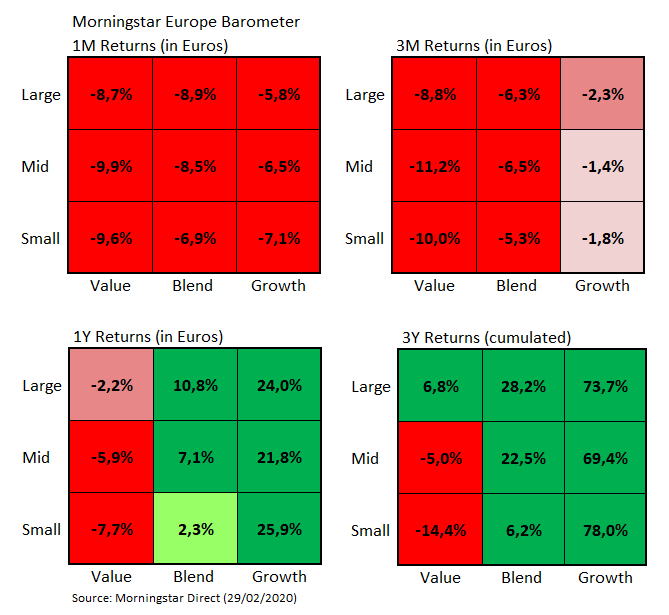

Der Februar war in Europa einer der schwächsten Aktienmonate seit Jahren. Genauer gesagt fielen die Kurse zuletzt im Februar 2009 in einem Monat so stark wie im vergangenen Monat, als der Morningstar Europe NR 8,6 Prozent verlor. Während für manche Anleger in europäische Aktien die Dusche eher kühl ausfiel, war sie für andere Anleger eisig, je nachdem, in welchem Stil sie engagiert waren.

Das Growth-Segment setzte sich deutlich von Substanzaktien ab. Mit einem Minus von 5,8 Prozent fielen die Verluste bei großkapitalisierten Wachstums-Aktien am geringsten aus, bei mittelgroßen Value-Aktien beliefen sich die Einbußen dagegen auf 9,9 Prozent.

In jedem der drei nach Größe unterteilten Marktsegmente lag Growth vor Value. Am größten war der Unterschied bei Mid Caps, am engsten war der Spread bei Small Caps.

Bei Standardwerten Blend, also Aktien, die keiner der beiden wichtigen Stilrichtungen angehören, waren die Verluste mit einem Minus von 8,9 Prozent unter allen Standardwerten am größten, sonst lag die Februar-Performannce bei Blend-Aktien in Europa zwischen der von Value und Growth, wie die untere Tabelle zeigt.

Grafik: Morningstar Markt Barometer im Februar: Die Performance

In unserem monatlichen Barometer zerlegen wir den Morningstar Europe Index in die Bestandteile unserer bekannten Style Box, eine Neun-Felder-Matrix, die Aktien nach Größe und nach Stil gliedert. Die obere Grafik lesen Sie von links oben nach rechts unten wie folgt: Das linke Quadrat oben zeigt die Style Box Performance für den vergangenen Monat, das obere rechts für die vergangenen drei Monate, unten links sind die Zwölf-Monats-Renditen abgetragen, und unten rechts finden sich die kumulierten Dreijahres-Renditen.

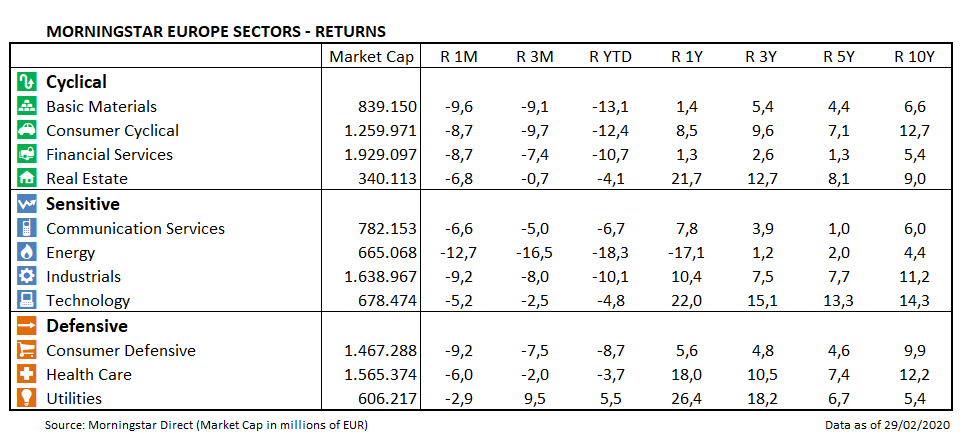

Ein Blick auf die Sektoren weiter unten zeigt, warum der Performance-Unterschied zwischen Growth und Value so signifikant ausfiel. Im Value-Segment sind Energie-Aktien besonders stark vertreten, die angesichts der hohen Abschläge beim Preis für Rohöl zu den größten Verlierern zählten. Im Schnitt lag das Minus bei 12,7 Prozent.

Technologiewerte und Health Care konnten indes mit einem Minus von 5,2 Prozent bzw. 6,0 Prozent die Verluste begrenzen.

Defensive Konsumwerte zeigten indes kein sonderlich defensive Verhalten: Sie verbuchten Verluste von gut neun Prozent.

Grafik: Morningstar Markt Barometer Februar: Die Sektoren-Performance

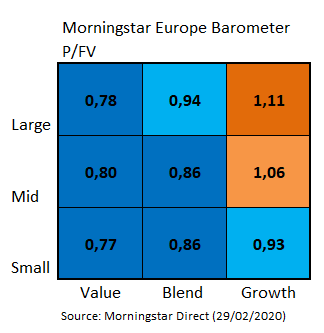

Die fallenden Kurse wurden in den Bewertungen widergespiegelt, auch wenn sich die Kursverluste nicht 1:1 in den Bewertungen widerspiegelten; da auch die Fair Value Schätzungen für einige Unternehmen zurückgenommen wurden, fielen die Bewertungen nicht so stark, wie man es hätte annehmen können.

Am teuersten waren per Ende Februar Standardwerte Growth mit einem Kurs-Fair-Value Verhältnis von 1,11. Auch Mid Growth-Aktien waren überbewertet. Seit längerer Zeit dominierten jedoch die unterbewerteten Felder unsere Neun-Felder-Matrix. Die günstigsten Bewertungen finden sich unverändert im Value-Segment. Am günstigsten waren hier Small Value-Aktien, die per Ende Februar um 23 Prozent unterbewertet waren. Large Value-Aktien waren um 22 Prozent unterbewertet.

Zur Taxierung der Bewertungen verwenden wir unsere hauseigene Bewertungskennziffer Price/Fair Value, P/FV. Ein Wert von unter 1,0 signalisiert eine Unterbewertung, ein Wert größer null zeigt an, dass eine Aktie überbewertet ist, ein P/FV von 1,0 besagt, dass ein Unternehmen fair bewertet ist (lesen Sie hier mehr zu unserer Aktien-Research-Methodologie).

Grafik: Morningstar Markt Barometer Februar: Die Bewertungen

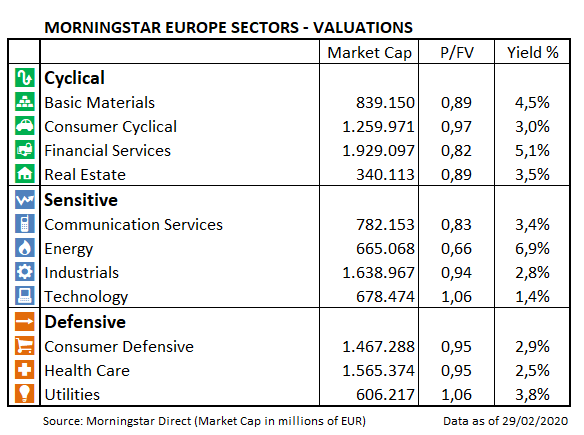

Auf Branchen-Ebene finden sich per Ende Februar nach den Kursverlusten die günstigsten Bewertungen im Energie-Sektor, der ein P/FV Verhältnis von 0,66 aufweist, was bedeutet, dass er 34 Prozent unterbewertet ist. Auch Telekom- und Finanzaktien notieren deutlich unter ihrem fairen Wert.

Technologie-Aktien waren per Ende Februar mit einem P/FV von 1,06 am teuersten, gefolgt von Versorgern, die mit einem P/FV von 1,06 ebenfalls überbewertet waren. Alle anderen Branchen wiesen eine Unterbewertung auf.

Grafik: Morningstar Markt Barometer Februar: Die Sektoren-Bewertung

Verpassen Sie nichts. Alle Morningstar Analysen können Sie in unseren wöchentlichen Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben.

Die Analysen in diesem Artikel basieren auf unserem Tool für professionelle Anleger. Weitere Informationen zu Morningstar Direct erhalten Sie hier.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.