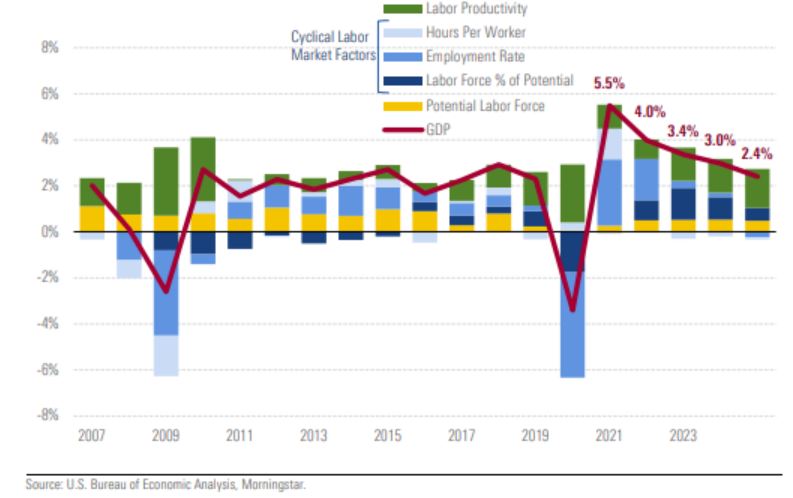

Im dritten Quartal haben Probleme in den Lieferketten und die Delta-Variante des Coronavirus das Wachstum des Bruttoinlandsprodukts (BIP) in den USA auf nur noch +2% verlangsamt. Das ist die niedrigste Rate, seitdem die Wirtschaft nach dem Höhepunkt der Pandemie Mitte 2020 wieder Fahrt aufgenommen hat.

Unserer Ansicht nach ist das ein vorübergehender Dämpfer. Wir erwarten mehrere Jahre mit mehr als 2% BIP-Wachstum, bevor sich die Wirtschaft vollständig erholt hat. Unsere Einschätzung beruht auf der Erholung des Arbeitsmarktes, wobei unser Ausblick für die weitere Entwicklung des Arbeitsmarktes optimistischer ist als die Konsensmeinung.

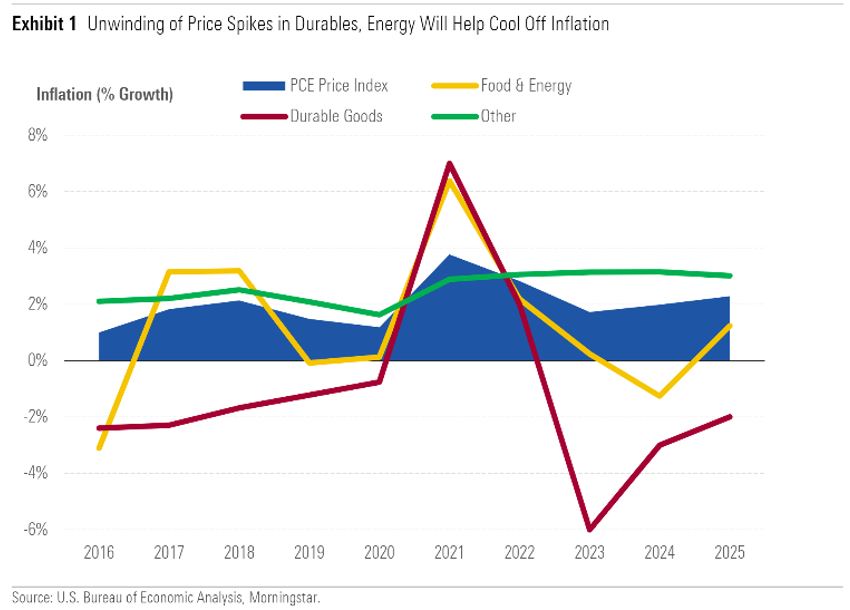

Die kurzfristige Inflation ist sehr stark gestiegen, aber wir sehen darin weder eine Bedrohung für die wirtschaftliche Erholung noch einen Vorboten für langfristig hohe Lebenshaltungskosten. Langlebige Güter, insbesondere Autos und Energie sind die Faktoren, die die Inflation in den Vereinigten Staaten am stärksten beeinflussen, aber wir erwarten, dass sich Angebot und Nachfrage wieder ausgleichen. In der Folge werden die Preise wieder sinken und einen erheblichen deflationären Druck verursachen. Unsere Inflationserwartungen bis zum Jahr 2025 liegen unter dem Konsens.

Lassen Sie uns die makroökonomische Situation in den USA etwas genauer analysieren.

Prognosen zum Wirtschaftswachstum

Im dritten Quartal betrug das BIP-Wachstum nur noch 2%, verglichen mit einem durchschnittlichen annualisierten Wachstum von 6,5% in den ersten beiden Quartalen 2021.

Ausgelöst wurde die Verlangsamung durch einen starken Rückgang der Ausgaben für Konsumgüter, insbesondere für Autos, der wiederum zu einem großen Teil auf Engpässe in den Lieferketten zurückzuführen ist.

Auch der Dienstleistungssektor schwächelte im Vergleich zum zweiten Quartal 2021, was fast sicher an der Delta-Variante liegt. Die Erholung in diesem Bereich hat noch einen langen Weg vor sich, denn die Ausgaben für Dienstleistungen lagen im dritten Quartal immer noch bei etwa 5% und damit unter dem Trend von vor der Pandemie. Die Abkühlung betrifft vor allem das Gesundheitswesen, den Freizeitbereich, das Transportwesen und anderen Bereiche, von denen wir erwarten, dass sie sich nach dem Ende der Pandemie vollständig erholen werden.

Wir erwarten eine Verbesserung in den nächsten Quartalen. Für die Zeit zwischen heute und 2025 schätzen wir, dass das reale BIP-Wachstum um etwa 200 Basispunkte über dem Konsens liegen wird. Wir denken, dass der Anstieg vor allem auf die Dynamik der Angebotsseite zurückzuführen sein wird, insbesondere auf die positive Entwicklung auf dem Arbeitsmarkt. Wir sehen in den nächsten Jahren noch Spielraum für ein Beschäftigungswachstum.

Die Prognose von Morningstar für das US-BIP

Die Dynamik des Arbeitsmarktes ist einzigartig. Der Anstieg der Beschäftigung in den letzten Monaten scheint etwas langsam zu sein im Vergleich zu den Stellenangeboten, die auf Rekordniveau liegen. Es gibt nicht viele Anzeichen dafür, dass Arbeitnehmer die Arbeitssuche aufgeben oder in den Ruhestand gehen. Aber wir stellen fest, dass viele Menschen Job-Hopping betreiben, also innerhalb kurzer Zeit die Arbeitsstelle wechseln, was dazu beiträgt, einen moderaten Aufwärtsdruck auf die Löhne auszuüben.

Es gibt mehrere vorübergehende Faktoren, die wahrscheinlich die Rückkehr ins Berufsleben erschweren: die Kinderbetreuung etwa, das Risiko neuer Coronawellen oder die Ersparnisse, die durch wirtschaftliche Anreize und die Arbeitslosenunterstützung angehäuft wurden. Mit Beginn des neuen Jahres dürften sich diese Faktoren aber nur noch geringfügig auswirken.

Inflation

Wir schätzen, dass die Inflation (gemessen am Index der persönlichen Konsumausgaben) in den Jahren 2022 bis 2025 im Durchschnitt bei 2,2% liegen wird, nachdem sie 2021 auf 3,8% gestiegen ist. Unsere Inflationsprognose für die Jahre 2022 bis 2025 liegt 40 Basispunkte unter der des übrigen Marktes. Wir glauben, dass die Verbraucherpreise auf den kurzfristigen Inflationsdruck überreagieren.

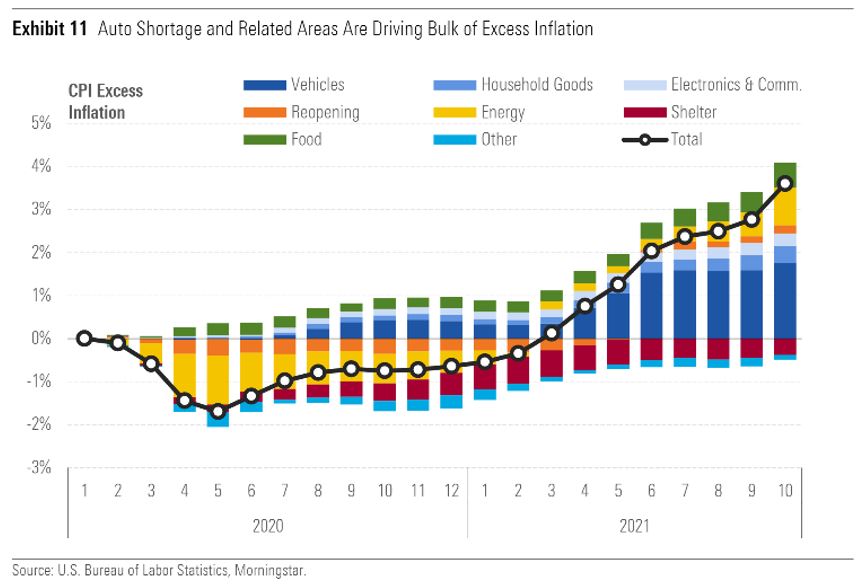

Auf den ersten Blick geben die kurzfristigen Inflationszahlen großen Anlass zur Sorge, denn der Verbraucherpreisindex erreichte im Oktober 2021 mit 6,2% den höchsten Stand seit 1990. Der größte Teil des Anstiegs ist jedoch auf einige wenige Segmente zurückzuführen, die durch Probleme in den Lieferketten beeinträchtigt wurden. Gemeint ist damit vor allem der Automobilsektor, der seit Beginn der Pandemie die Hälfte des Inflationsanstiegs verursacht hat, weil die Verkäufe durch den Mangel an Halbleitern gebremst wurden. Wir erwarten, dass dieses Problem im Jahr 2022 überwunden sein wird.

Selbst wenn wir uns geirrt haben und die Ursachen für die derzeitige Inflation nicht nur vorübergehend sind, wird die US-Notenbank unserer Meinung nach schließlich eingreifen, um zu verhindern, dass die Situation aus dem Ruder läuft. Bisher hat die Fed eine aggressive Straffung der Geldpolitik vermieden, vor allem weil sie glaubt, dass der Anstieg der Lebenshaltungskosten von selbst zurückgehen wird ohne Eingreifen der Fed. Wir glauben jedoch, dass die US-Notenbank ihre Meinung schnell ändern kann, wenn sich diese Annahme als falsch herausstellt.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.