- Laut Morningstar-Analyst Johann Scholtz ist die schlimmste Auswirkung des überraschenden Schrittes der italienischen Regierung, eine "Übergewinn-Steuer" im Bankensektor einzuführen, die Risikoprämie, die Anleger verlangen werden, um die Gefahren weiterer staatlicher Eingriffe in Zukunft auszugleichen.

- Die Auswirkungen auf die Konsensschätzungen für die Gewinne im Jahr 2023 werden laut Berechnungen von Morningstar 10% für Intesa Sanpaolo und 6% für Unicredit betragen.

- Wenn die Erhebung einmalig bleibt und nicht dauerhaft wird, sollte dies keine Auswirkungen auf die Kreditwürdigkeit der Geldinstitute haben, so DBRS Morningstar.

Nach der überraschenden Ankündigung der Einführung einer Steuer auf Zusatzgewinne war es eine heiße Woche für italienische, aber auch für andere europäische, Bankaktien. Am Dienstag, den 8. August, gaben italienische Bankentitel zeitweise mehr als 10% ab. Am folgenden Tag erholte sich die Piazza Affari, nachdem die italienische Regierung ihre Pläne genauer erläuterte.

Handelte es sich also um eine „Überreaktion“ der Märkte?

„Die schädlichsten Auswirkungen werden nicht die Effekte auf die Erträge italienischer Banken sein, sondern die höheren Risikoprämien, die Anleger fordern werden, um die Gefahren künftiger staatlicher Eingriffe auszugleichen“, sagt Johann Scholtz, Aktienanalyst bei Morningstar, in einer Mitteilung vom 9. August. Ihm zufolge haben die Art und Weise dieser Ankündigung sowie die kontinuierlichen Änderungen in den folgenden Stunden nicht dazu beitragen, das Marktvertrauen zu festigen.

Warum italienische Banken an der Börse eingebrochen sind

Tatsächlich folgten die Ereignisse chaotisch und hektisch aufeinander.

Am Montag, den 7. August, kündigte die Regierung unter Giorgia Meloni mitten in der Urlaubssaison überraschend eine neue Steuer auf außerordentliche Bankgewinne an, die aus dem rasanten Zinsanstieg der Europäischen Zentralbank (EZB) im letzten Jahr resultierten. Am Dienstag, nach einer Welle von Ausverkäufen in der gesamten Branche, stellte das Ministerium für Wirtschaft und Finanzen in einer Mitteilung klar, dass „die vorgeschlagene Maßnahme auf den bestehenden Regeln in Europa für zusätzliche Bankmargen aufbaut“. Die Stabilität der Bankinstitute solle nicht gefährdet werden. Daher werde die Höchstgrenze bei 0,1% der Bilanzsumme gezogen.

Der Gesetzentwurf muss im Amtsblatt veröffentlicht und anschließend innerhalb von 60 Tagen vom Parlament in ein Gesetz umgewandelt werden. Kurz gesagt, die Maßnahme muss an die Kammern weitergegeben werden, die nach der Sommerpause Anfang September wieder tagen werden, und daher könnte sich noch einiges ändern.

„Viele Anleger betrachten europäische Banken bereits als ‚halbnationalisierte‘ Institutionen, und wir glauben, dass dies weitgehend den anhaltend hohen Abschlag gegenüber dem breiteren Markt erklärt“, sagt Scholtz. Er erinnert an einige frühere Episoden, wie etwa die Einführung einer ähnlichen Steuer in Spanien und das Verbot von Dividendenzahlungen während der Coronavirus-Pandemie.

„Investoren werden sich noch mehr Sorgen über das Risiko willkürlicher Eingriffe von Regierungen und Regulierungsbehörden machen. Allerdings erwarten wir nicht, dass die anderen großen europäischen Regierungen Italien und Spanien folgen werden, nach den schwerwiegenden Folgen, die in Italien aufgetreten sind.“

Die Auswirkungen der neuen Steuer auf Übergewinne der Banken

Analysten und Ökonomen quantifizieren die Auswirkungen der neuen Steuer auf die "Übergewinne" der Banken.

„Die neue Steuer, rückwirkend ab dem 1. Januar 2022, erlegt dem italienischen Bankensystem nach einem ausgesprochen erfolgreichen ersten Teil des Jahres 2023 eine erhebliche, aber erträgliche zusätzliche Steuerbelastung auf“, so Piergiacomo Braganti, Leiter der makroökonomischen Forschung bei WisdomTree.

Obwohl es schwierig sei, genaue Prognosen vorzunehmen, dürften die geschätzten Steuereinnahmen zwischen 2 und 3 Milliarden Euro liegen, berichten italienische Tageszeitungen unter Berufung auf ‚Regierungsquellen‘.“

Die Steuer von 40% betrifft nicht die gesamten Gewinne, sondern nur die zusätzlichen Gewinne der Jahre 2022 und 2023. Bei diesen "Übergewinnen" handelt es sich um diejenigen, die als „Zinsspanne“ zwischen den aktuellen Kreditzinsen und den weiterhin sehr niedrigen Einlagenzinsen entstehen.

Laut Morningstar werden die Auswirkungen auf die Gewinne im Jahr 2023 (nach FactSet-Konsensschätzung) 10% für Intesa Sanpaolo und 6% für Unicredit betragen. Für BNP Paribas und Credit Agricole - die anderen von Morningstar-Analysten abgedeckten europäischen Banken mit dem größten Engagement in Italien – werden die Auswirkungen voraussichtlich weniger als 2% betragen. „Wir beabsichtigen nicht, unsere Fair Value-Schätzungen für BNP Paribas (76 Euro/Aktie) und Credit Agricole (14,50 Euro/Aktie) zu ändern“, sagt Scholtz.

Gewinne in Milliardenhöhe? Ein Blick zurück verrät, dass…

Bei der Ankündigung der neuen Steuer wurde das Argument der „milliardenschweren“ Übergewinne der Banken herangezogen. Scholtz relativiert: „Intesa Sanpaolo und Unicredit erzielten im zweiten Quartal 2023 eine Eigenkapitalrendite von rund 17%. Dies erscheint uns nicht übertrieben, insbesondere wenn man bedenkt, dass die Rentabilität italienischer Banken seit über einem Jahrzehnt aufgrund niedriger Zinsen unter Druck stand." Nach unseren Berechnungen erwirtschaftete Intesa zwischen 2013 und 2022 eine Rendite auf das materielle Eigenkapital von 6%. UniCredit hat in drei der letzten zehn Jahre Verluste gemacht, während einstellige Aktienrenditen die Norm waren, wenn das Unternehmen profitabel war.

Die Bonität ist gefährdet, wenn die Steuer dauerhaft wird

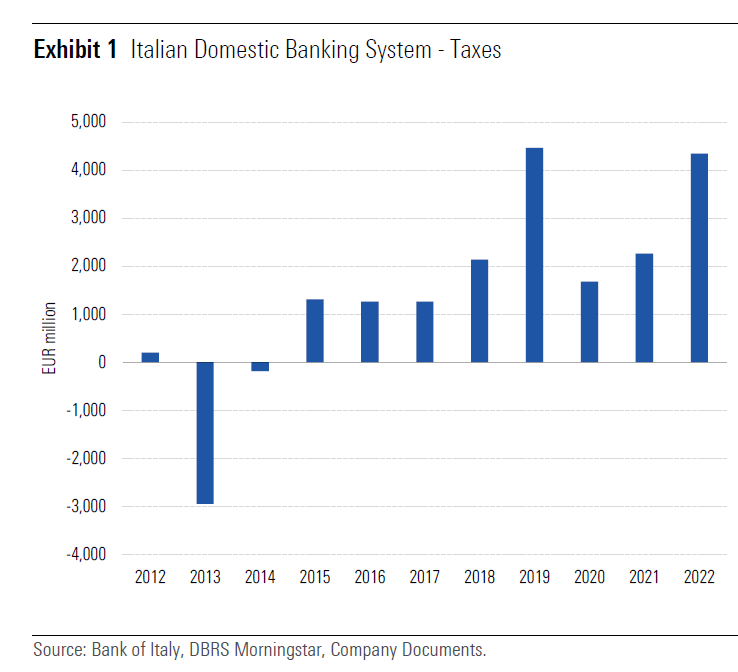

Die Schätzungen sowohl zu den Einnahmen für den Staat als auch zu den Auswirkungen auf die Gewinne der Banken sind mit Vorsicht zu genießen, da noch einige Details zur neuen Steuer ungeklärt sind. Sicher ist, dass das Bankensystem im Jahr 2022 Gewinnsteuern in Höhe von 4,4 Milliarden Euro gezahlt hat. Für die Zukunft schließt DBRS Morningstar nicht aus, dass die Einnahmen angesichts eines weiteren Anstiegs die ursprünglichen Erwartungen der Regierung (rund 3 Milliarden) übertreffen könnten

Hier die Steuern auf Gewinne, die das italienische Bankensystem in den letzten zehn Jahren gezahlt hat:

Was die Kreditwürdigkeit von Banken betrifft, ist DBRS Morningstar der Ansicht, dass eine einmalige Abgabe angesichts der systemweiten Rentabilitätsverbesserungen keine wesentlichen Auswirkungen hat und die Kreditvergabe nicht wesentlich beeinträchtigt. „Wenn die Steuer jedoch dauerhaft würde, könnte sie negativere Auswirkungen auf die Kreditwürdigkeit haben“, schließt Andrea Costanzo, Vizepräsident des Teams für europäische Finanzinstitute.

DBRS Morningstar ist ein Unternehmen der Morningstar-Gruppe.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.

.jpg)

.jpg)

.jpg)