Die Kritik am bevorstehenden Klimagipfel, der so genannten COP28-Konferenz, ist vielfältig.

Zum einen bemängeln Kritiker, dass ein Gipfel, der die Welt auf dem Weg zur Eindämmung der globalen Erwärmung voranbringen soll, in einem großen Ölstaat stattfindet. Der Chef der Abu Dhabi National Oil Company, kurz Adnoc, führt sogar den Vorsitz bei der Veranstaltung, ganz zu schweigen von den durchgesickerten Dokumenten, die darauf hindeuten, dass die Vereinigten Arabischen Emirate auf der Konferenz Ölgeschäfte abschließen wollen.

Das Ergebnis können nur Spannungen sein. Aber auch anderswo gibt es Spannungen. So ist etwa der "Loss and Damage"-Fonds zur Unterstützung jener Entwicklungsländer, die am stärksten vom Klimawandel betroffenen sind, durch Meinungsverschiedenheiten ins Stocken geraten. Der ehemalige US-Vizepräsident Al Gore erklärte kürzlich, dass die Karten zu Ungunstern von COP28 gemischt sind.

Ölaktien bereiten sich auf eine wärmere Zukunft vor

Gleichzeitig kündigte kürzlich ExxonMobil, ein großes Unternehmen für fossile Brennstoffe [XOM], die Übernahme von Pioneer an. Und Chevron [CVX] kauft Hess. Die Unternehmen setzen nicht nur auf eine anhaltende Nachfrage nach Öl, sondern auch auf robuste Preise. Der geschätzte Break-even-Ölpreis pro Barrel, der diese Käufe rechtfertigt, liegt zwischen $70 und $80 und damit über der langfristigen Prognose der Aktienanalysten von Morningstar in Höhe von $60 pro Barrel Öl.

So gesehen ist es kein Wunder, dass immer noch darüber diskutiert wird, ob die Konferenz ihr Netto-Null-Ziel erreichen kann, also die globale Erwärmung bis Ende des Jahrhunderts auf 1,5 Grad Celsius zu begrenzen. Wenn nicht, was könnte das für das Ölangebot und die Nachfrage bedeuten? In diesem Beitrag untersuchen wir alternative Szenarien zum Netto-Null-Ziel, und analysieren,welche Öl- und Gasunternehmen gut auf eine wärmere Zukunft vorbereitet zu sein scheinen.

Die Welt, die wir wollen, und die Welt, wie sie sein könnte

Ich bin ein großer College-Football-Fan und ein stolzer Absolvent der Universität von Notre Dame. Ich fände es toll, wenn Notre Dame die nationale Meisterschaft gewinnt. Aber ich bin auch Realist: Die Chancen dafür sind in den meisten Jahren sehr gering. Aus diesem Grund bin ich nicht bereit, Geld darauf zu wetten.

Bei Investments ist es ähnlich. Schließlich ist Netto-Null ein erstrebenswertes Ziel - unterstützt von der Wissenschaft, der Stimmung unter den jüngeren Generationen und verschiedenen Interessengruppen. Es ist eine hoffnungsvolle Vision für die Zukunft, die ich teile. Aber als Investoren sollten wir uns auf mehrere Szenarien vorbereiten, von denen einige meine Hoffnungen nicht erfüllen. Genauso wie ich nicht darauf wette, dass Notre Dame alles gewinnt, versuche ich mir die verschiedenen Wege zu verdeutlichen, die das künftige Klima nehmen könnte, und die Auswirkungen, die das auf Investsments hat.

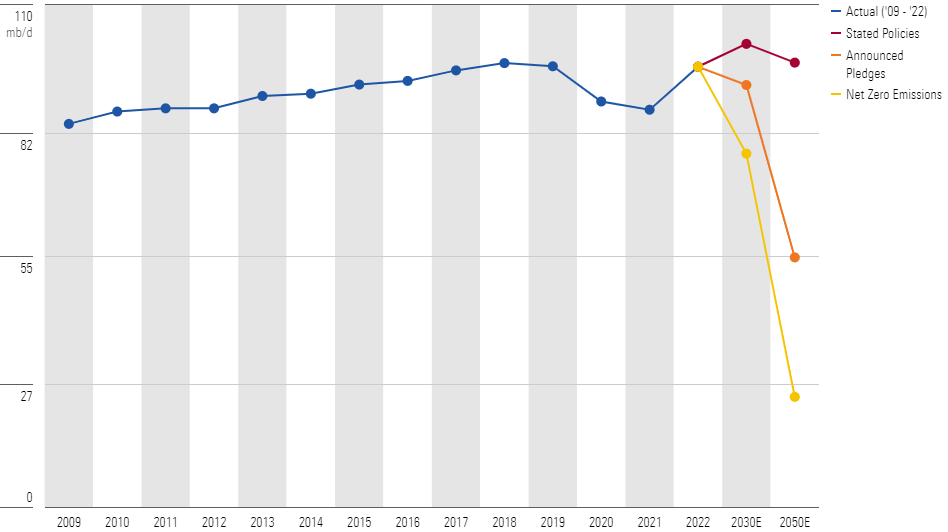

Ölnachfrage könnte bis 2050 sinken, aber nicht viel

Über welche Wege reden wir? In ihrem World Energy Outlook skizziert die Internationale Energieagentur (IEA) drei mögliche Szenarien für die globale Energieversorgung:

1. Netto-Null-Emissionen, was zu einem massiven Rückgang der Ölnachfrage und des daraus resultierenden Kohlenstoffausstoßes bis 2050 führt

2. Die derzeitige Energiepolitik der Regierungen, was einen geringeren Rückgang der Ölnachfrage bedeutet

3. Die angekündigten Zusagen der Staaten, die einen Mittelweg zwischen den ersten beiden darstellen.

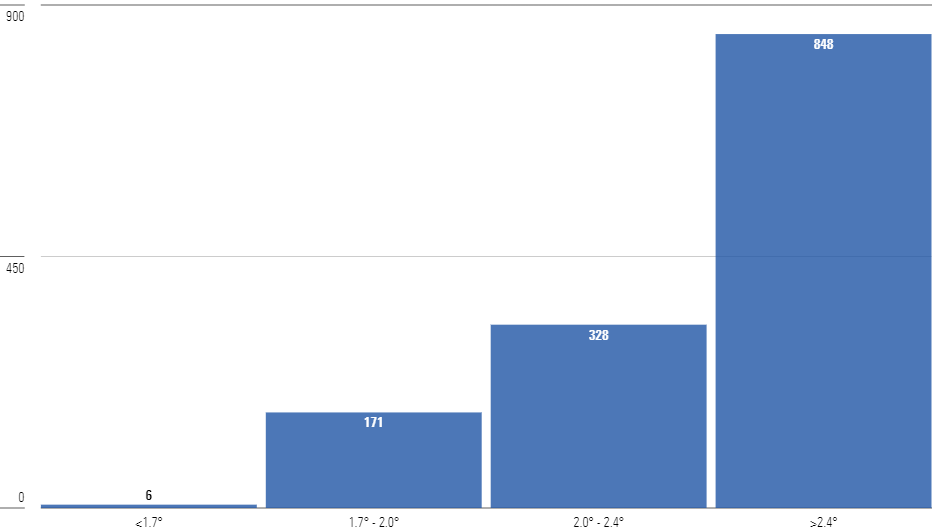

Die IEA stellt fest, dass der Netto-Null-Emissionspfad die globale Erwärmung bis 2100 auf unter 1,5 Grad Celsius begrenzen würde, weist aber auch darauf hin, dass dieses Szenario in den letzten Jahren unwahrscheinlicher geworden ist. Das Szenario mit den angerkündigten Zusagen wird zu einer geschätzten Erwärmung von 1,7 Grad führen, während für die derzeitige Energiepolitik ein Temperaturanstieg von 2,4 Grad prognostiziert wird.

Warum zeichnen diese Pfade kein rosigeres Bild? Mit einem Wort: Nachfrage.

Zwar schätzt die IEA in ihrer jüngsten Prognose für 2030 eine Nachfrage von 77,5 bis 101,5 Millionen Barrel pro Tag, was im Mittelwert einen Rückgang von etwa 7% gegenüber dem Vorjahr bedeutet. Am oberen Ende der Spanne ist jedoch immer noch mit einem Wachstum zu rechnen. Bis 2050 rechnet die IEA mit einem minimalen Rückgang und einer Nachfrage von 97,4 Millionen Barrel pro Tag, die leicht über der Nachfrage von 96,5 Millionen Barrel pro Tag im Jahr 2022 liegt.

Mit anderen Worten: Trotz der Zusagen vieler Interessengruppen, die CO2-Emissionen und den Ölverbrauch zu reduzieren, ist es aufgrund des begrenzten politischen Willens und des Widerstands der Öl- und Gasproduzenten unwahrscheinlich, dass Netto-Null erreicht wird.

Folglich sollten Investoren bereit sein, Unternehmen in der Wertschöpfungskette von Öl zu überdenken, von denen man bisher annahm, dass sie nicht auf eine Zukunft vorbereitet sind, in der die Ölnachfrage erheblich zurückgeht, um Netto-Null zu erreichen.

Welche Öl- und Gasaktien sind auf das Klimarisiko vorbereitet?

Eine Möglichkeit, die Vorbereitungen der Ölunternehmen auf verschiedene Szenarien zu untersuchen, sind ihre Verpflichtungen zur Reduzierung des CO2-Ausstoßes. Hier können wir das Low Carbon Transition Rating (LCTR) von Morningstar Sustainalytics heranziehen, das die Verpflichtungen der Unternehmen zur Reduzierung des Kohlenstoffausstoßes misst und je nach Umfang einen impliziten Temperaturanstieg zuordnet.

Nach dem LCTR hat kein Unternehmen, das von den Aktienanalysten von Morningstar beobachtet wird, einen impliziten Temperaturanstieg von weniger als 1,5 Grad, was bedeutet, dass kein Unternehmen vollständig auf den Übergang zu einer Netto-Null-Wirtschaft vorbereitet ist.

Aber Perfektion könnte der Feind des Fortschritts sein. Etwa 37% der analysierten Unternehmen - darunter ein Drittel der untersuchten Energieunternehmen - sind Verpflichtungen zur Verringerung ihrer CO2-Emissionen eingegangen, die sie auf einen Weg zu einer Erwärmung von weniger als 2,4 Grad bringen, was dem IEA-Szenario der derzeitigen Energiepolitik entspricht.

Was bedeutet das für die Investoren? Wenn Netto-Null wirklich unerreichbar ist und sich die Welt auf ein höheres Temperaturziel zubewegt, sind die Pläne dieser Unternehmen für den Übergang zu einer Zukunft unter 2,4 Grad weniger abwegig und stellen ein geringeres Risiko dar als die anderer analysierter Unternehmen, deren Pläne einen höheren Temperaturanstieg bedeuten.

Es ist natürlich nicht so, dass die Unternehmen, die sich auf ein 2,4-Grad-Szenario vorbereiten, aus dem Schneider sind. Sollte sich die Zukunft so entwickeln, müssen wir wahrscheinlich mit mehr Klimagefahren wie Waldbränden, Überschwemmungen oder Wirbelstürmen rechnen. Solche Ereignisse können zu erheblichen physischen Schäden an der Infrastruktur und zu Produktivitätsverlusten der Unternehmen führen, die Sustainalytics auf einer fünfstufigen Skala bewertet: Deutlich unter Durchschnitt, unter Durchschnitt, Durchschnitt, über Durchschnitt und deutlich über Durchschnitt.

Durch die Berücksichtigung dieser physischen Risikobewertungen können wir Unternehmen ausfindig machen, die nicht nur auf das 2,4-Grad-Szenario vorbereitet sind, sondern bei denen auch keine schweren Schäden an ihren physischen Vermögenswerten oder ihrer Infrastruktur zu erwarten sind.

Die Beispiele TC Energy, Diamondback und Tenaris

Letztendlich habe ich drei Öl- und Gasunternehmen gefunden, die auf ein Szenario mit einer Erwärmung um 2,4 Grad vorbereitet sind, die zu attraktiven Bewertungen gehandelt werden und bei denen das Risiko schwerer Sachschäden unwahrscheinlich ist:

- das kanadische Erdgaspipeline-Unternehmen TC Energy [TRS]

- der Ölausrüstungshersteller Tenaris [TEN]

- der Permian Basin-Produzent Diamondback Energy [FANG].

Alle Unternehmen sind Verpflichtungen zur Reduzierung des CO2-Ausstoßes eingegangen. Nach Schätzungen der Analysten von Sustainalytics stehen diese im Einklang mit einem Temperaturanstieg von weniger als 2,4 Grad, mit einem - zumindest in den meisten Kategorien - durchschnittlichen oder unterdurchschnittlichen Risiko für Sachanlagen und mit einem Verhältnis von Aktienkurs zu Fair Value von weniger als 1,0.

Abschließende Überlegungen

Obwohl Regierungen, Regulierungsbehörden, Investoren und andere Interessengruppen auf eine kontinuierliche Verringerung der Kohlenstoffemissionen drängen, bleibt die Debatte darüber bestehen, ob die Welt in der Lage ist, das Netto-Null-Ziel zu erreichen und die globale Erwärmung bis 2100 auf 1,5 Grad Celsius zu begrenzen.

Wenn dieses Ziel aufgrund einer anhaltend hohen Ölnachfrage nicht mehr zu erreichen ist, sollten Anleger die Eigenverpflichtungen der Unternehmen und die physischen Schäden potenzieller Klimagefahren berücksichtigen. Die Suche nach Aktien, die auf ein Szenario vorbereitet sind, in dem die Ölnachfrage in den kommenden Jahrzehnten nur minimal zurückgeht, und die Kombination mit attraktiven Bewertungen ermöglicht es den Anlegern, Umweltrisiken zu berücksichtigen und dennoch angemessene Renditen zu erzielen.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.