Vor rund zehn Jahren, kurz nach der Finanzkrise, als China sich anschickte, die globale Konjunktur aus dem Tal der Tränen zu ziehen, kannte die Schwellenländer-Euphorie in der Finanzindustrie keine Grenzen. Seinerzeit kamen kreative Köpfe in der Fondsbranche auf die Idee, eine pfiffige neue Produktidee zu vermarkten: Emerging Markets Mischfonds.

Diese Fonds sollten Anlegern die Wachstumsfantasie nicht nur über Aktien-Investments näherbringen. Angesichts des damals schon vorherrschenden Niedrigzinsumfelds in den Industrienationen und der verbesserten Ratings der Schwellenländer setzen die Fondsmanager auch auf erkleckliche Kursgewinne bei festverzinslichen Papieren. Mehr sogar: Staatsanleihen dieser Länder böten zum Teil höhere Sicherheiten als Anleihen aus Industrieländern. Denn im Gegensatz zu den Industrienationen hätten viele Schwellenländer keine Staatsschuldenprobleme. Derartige Schwellenländerfonds böten auch einen risikoreduzierten Zugang zum Aktienmarkt. Schwellenländer-Mischfonds also auch für das Risikomanagement?

Wer den Botschaften der Fondsprofis lauscht, hätte zum Schluss kommen können, dass es sich bei Emerging-Markets-Mischfonds um die sprichwörtliche Eier legende Wollmilchsau handele. Zehn Jahre später dürfte eher Ernüchterung eingekehrt sein. Das Fondsvermögen verharrt hartnäckig bei unter zehn Milliarden Euro, die in europäische Fonds investiert sind.

Zehn Jahre nach deren aggressiven Vermarktung wollen wir uns diese Mischfondskategorie etwas genauer anzusehen.

Zunächst fällt auf, dass die Morningstar Kategorie der Schwellenländer-Mischfonds mit 64 Produkten gar nicht so klein ist. Das Fondsvermögen ist freilich nicht so richtig von der Stelle gekommen, zumal das meiste Geld in den größten Produkten konzentriert ist, wie wir weiter unten sehen werden.

Es lohnt sich, auch die Zahl der vom Markt genommenen Mischfonds zu zählen. Wir kommen auf insgesamt 51 Fondsschließungen. Das zeigt, dass die Vertriebsstory nicht so rund gelaufen ist in den vergangenen Jahren.

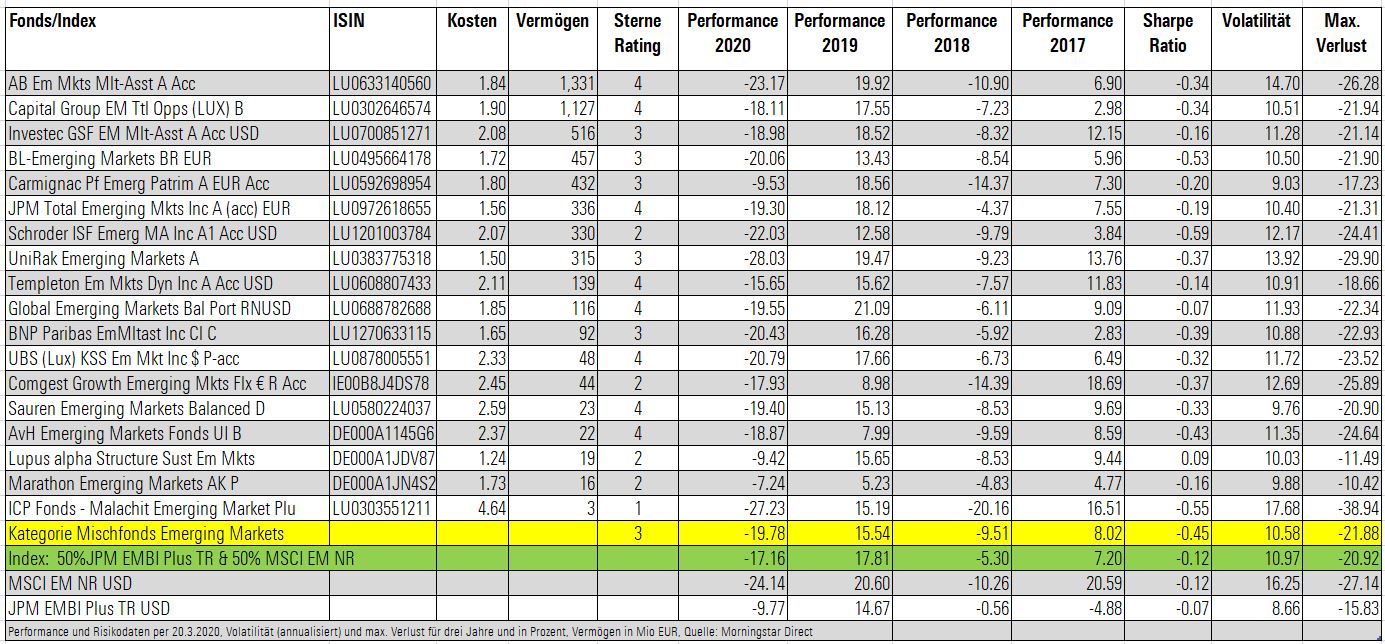

Die untere Tabelle zeigt eine Auswahl an Rendite-Risiko-Kennziffern der größten Fonds er Kategorie, die in Deutschland zum Vertrieb zugelassen sind. Weiter unten werden wir auf einige Fragen die Kategorie betreffend eingehen.

Tabelle: Ein Überblick über Mischfonds für Schwellenländeranlagen

1. Wie sieht die Performance-Bilanz aus?

Eher gemischt. Natürlich fielen die Verluste in schwachen Aktienphasen bei den Mischfonds geringer aus als beim Aktien-Index MSCI Emerging Markets. Und in guten Jahren legten der Durchschnitt der Mischfonds auch stärker zu als der für die Kategorie maßgebliche Rentenindex JPMorgan EMBI Plus. Aber man kommt nicht umhin festzustellen, dass die Rendite in Aktien-Aufwärtsphasen doch arg weit hinter der Performance des MSCI Emerging Markets zurückfiel, dass die Performance der Mischfonds doch nicht so dramatisch viel besser als die des Renten-Index ausfiel.

2. Wie sieht die Risikobilanz aus?

Leider ebenso gemischt. Zumal die Risikobegrenzung nicht so wirklich beeindruckend war, gleicht man den maximalen Verlust der Fonds mit der des MSCI Emerging Markets Index ab. Letzterer verlor in den vergangenen drei Jahren in der Spitze 27 Prozent, während die Fonds um 22 Prozent einbrachen. Das dürfte für Anleger, die ihre Wunden lecken nicht wirklich signifikant sein, zumal, wie gesagt, die guten Zeiten am Aktienmarkt nur eingeschränkt mitgenommen wurde. Allerdings hat sich das Risiko, gemessen an der Sharpe Ratio, welche die Überschussrendite gegenüber dem sicheren Zins ins Verhältnis zur Volatilität setzt, bei so gute wie allen globalen Emerging Markets Investments negativ ausfiel in den vergangenen Jahren.

3. Was sagen uns die Zahlen noch?

Schaut man sich die Daten der größten Fonds in der oberen Tabelle an, dann zeigt sich eine starke Dispersion. Mit anderen Worten: Die Ergebnisse der Fonds liegen weit auseinander. Fonds wie der Lupus alpha Structure Sustainable Emerging Markets konnte in Abwärtsphasen durch sein Risikomanagement bestechen und verlor in Abwärtsmärkten deutlich weniger als die Benchmark und der Index. Andere Fonds, wie etwa der Schroder ISF Emerging Markets Income, lieferte weder auf dem Weg nach oben noch nach unten Überzeugendes ab. Andere wiederum, wie der UniRak Emerging Markets zeigte in Aufwärtsphasen eine starke Leistung, fiel aber umso stärker nach unten in der aktuellen Coronakrise durch. Was angesichts der sehr hohen Aktienquote von knapp 70 Prozent nicht verwundert – der Index gewichtete die beiden oben erwähnten Indizes hälftig. Anleger müssen sich also im Klaren sein, dass es sich hier um eine recht heterogene Kategorie handelt und sie sich im Klaren sein müssen, welche Risiko-Ertragserwartungen sie haben.

4. Haben Anleger in diesen Fonds Schiffbruch erlitten?

Dafür spricht nicht viel. Unsere kurze Untersuchung zeigt, dass die Verluste bei Schwellenländer-Investments nicht dramatisch waren. Zwar verloren Schwellenländer Mischfonds 2018 gut doppelt so viel wie eine reine globale Aktienbenchmark (MSCI World), aber mit knapp zehn Prozent war das nicht exorbitant hoch, zumal es sich bei Schwellenländer-Bonds keinesfalls um Witwen- und Waisenpapiere handelt. Interessanterweise waren die Verluste in der Corona-Krise (per 20. März) mit knapp 20 Prozent nicht so hoch, wie es vielleicht manche Anleger vermuten. Gerade Schwellenländer-Bonds hielten sich mit Verlusten von unter zehn Prozent in Grenzen, und Schwellenländer-Aktien zeigten sich sogar robuster als Aktien aus den Industrieländern.

5. Und was ist die Moral der Geschichte?

Das Fazit ähnelt leider der Bilanz der meisten Kategorien aktiv gemanagter Fonds: Im Durchschnitt schneidet die Masse schlechter ab als ihre Benchmark. Das liegt natürlich auch an den hohen Kosten, die sich nicht nur auf die oben aufgeführten laufenden Gebühren reduzieren. Zusätzlich kommen Handelskosten und ggf. Performance Fees hinzu. Bei den meisten Fonds bedeutet das totale Kosten von zwei Prozent und mehr – selbst bei Dickschiffen von Comgest und Schroders fallen Gesamtkosten von über 2,5 Prozent pro Jahr an. Für Anleger bieten sich also zwei Konsequenzen an: Aktive Investoren, die weder Zeit noch Mühe in die Fondsmanager-Auswahl stecken wollen, können sich inzwischen mit Exchange Traded Funds, selbst behelfen. Das ist in diesem Beispiel nicht schwierig: Man nehme einen ETF auf einen Renten-Index und einen ETF auf einen Aktien-Index. Wer sich indes nicht als Do-it-Yourself-Anleger betätigen will, der steht vor einer eingehenden Manager- und Fonds-Prüfung. Unser Quickrank bietet Ihnen eine schnelle Übersicht über die von unseren Analysten bewerteten aktiv verwalteten Fonds (hier gelangen Sie zum Research-Quickrank).

Verpassen Sie nichts. Alle Morningstar Analysen können Sie in unseren wöchentlichen Newslettern gratis mitbekommen. Hier anmelden und immer auf dem Laufenden bleiben.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.