Seit dem Ausbruch des Krieges in der Ukraine sind vier Monate vergangen. In dieser Zeit waren die Bilanzen stark von den Ereignissen geprägt.

Zum ersten Mal seit 1918 geriet Moskau am 26. Juni mit der Rückzahlung von Auslands-schulden in Verzug und das mit gleich zwei Anleihen - in Dollar und in Euro, die 2026 und 2036 fällig werden. Am Montag erklärten die Inhaber der Anleihen, sie hätten die fälligen Zinszahlungen in Höhe von USD 100 Millionen nicht erhalten.

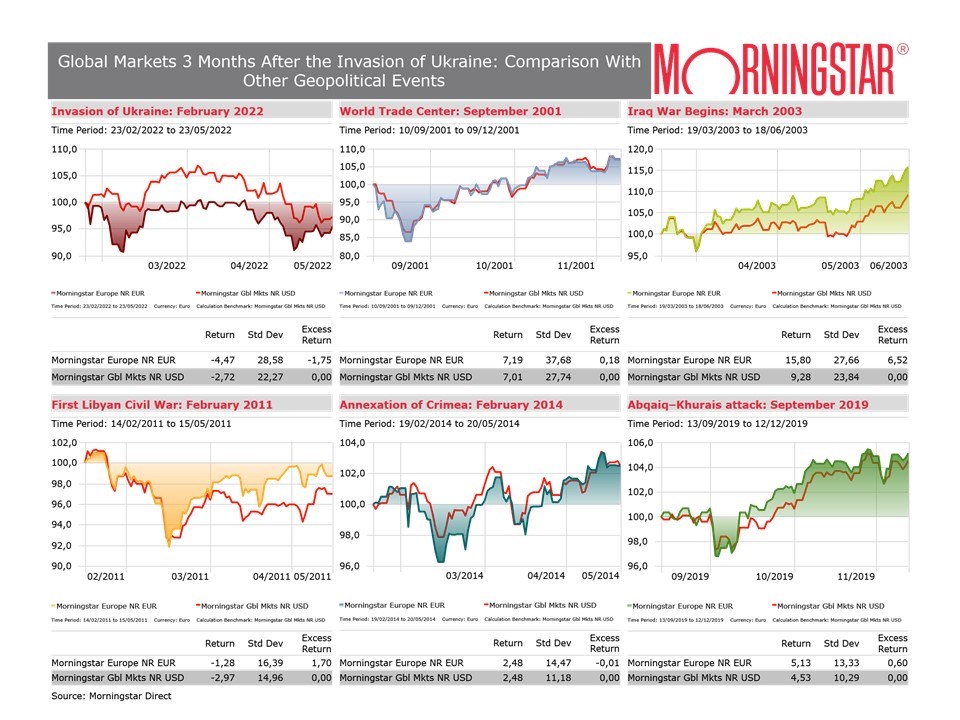

In Euro verlor der Global Markets Index in den letzten vier Monaten etwa 5% (allerdings ist das eine Erholung gegenüber letzter Woche, in der der Index um etwa 8% gesunken war) und der Morningstar Europe Index gab um 5% nach.

Laut der Schnellschätzung von Eurostat wird die jährliche Inflation im Euroraum im Juni 2022 voraussichtlich 8,6% betragen, gegenüber 8,1% im Mai. Betrachtet man die Hauptkomponenten der Inflation im Euroraum, dürfte Energie im Juni die höchste Jahresrate aufweisen (41,9% gegenüber 39,1% im Mai), gefolgt von Lebensmitteln, Alkohol und Tabak (8,9% gegenüber 7,5% im Mai), Industriegüter ohne Energie (4,3% gegenüber 4,2% im Mai) und Dienstleistungen (3,4% gegenüber 3,5% im Mai).

Sehr viel moderater ist die Teuerung in der Schweiz. Laut dem Bundesamt für Statistik stieg der Verbraucherpreisindex im Juni 2022 gegenüber dem Vorjahr um +3,4%.

Warum haben die Märkte zu kämpfen?

"Der Krieg mit seinem menschlichen Leid und den Risiken für die Versorgungsketten bei Le-bensmitteln und Energie hat sich in den Köpfen der Anleger festgesetzt", so Mark Preskett, Senior Portfolio Manager bei Morningstar Investment Management (MIM).

Aber das ist nicht der einzige Faktor. Die Inflation hat ein Niveau erreicht wie seit 40 Jahren nicht mehr und bestimmt die Politik der Zentralbanken. Zudem haben die Ängste vor einer Abschwächung der Konjunktur Spekulationen über die gefürchtete Stagflation angeheizt.

Eine Energie-Rallye

Die meisten Aktien- und Anleihemärkte erlitten seit Jahresbeginn starke Verluste, einzige Ausnahme waren Energieaktien. Diese profitierten von steigenden Erdöl- und Erdgaspreisen, die durch den Aufschwung nach der Corona-Pandemie und die Auswirkungen des Ukraine-Konflikts ausgelöst wurden - insbesondere durch die Lieferunterbrechung in vielen europäi-schen Ländern.

Auf den Energiezug aufzuspringen, sollte man sich jedoch zweimal überlegen. "Die Aktienkurse der Ölgesellschaften sind an die Schwankungen des Rohstoffpreises gekoppelt, ein Faktor, den Anleger nicht sehen können", warnt Gilles Guibout, Manager des AXA WF Framlington Italy Fund.

"Um den Ölpreis wieder unter 100 Dollar zu drücken, würde es genügen, wenn sich die geopolitische Lage ein wenig beruhigt und Saudi-Arabien den Ölhahn aufdreht. Für Vermögensverwalter ist es schwierig zu sagen, wann das der Fall sein wird, da sie auf diese Variablen keinen Einfluss haben".

Das ist nicht der einzige unbekannte Faktor, insbesondere für Gasinvestoren nicht. In ganz Europa werden Preisobergrenzen diskutiert und die G7-Länder prüfen eine Obergrenze für Rohöl, die auch auf Erdgas ausgedehnt werden soll.

Ein harter Kampf für Tech

Technologieriesen wie Alphabet (ABEA), Apple (APC), Meta (META) und Netflix (NFC) haben, wie die meisten Investoren wissen, das vergangene Jahrzehnt mit einer Rallye dominiert, die zeitweise endlos schien. Doch Anfang des Jahres wurden sie zum Epizentrum eines Aktienausverkaufs. Der Morningstar US Technology Index fiel in diesem Jahr drastisch, und die Indexmitglieder reagieren im Allgemeinen empfindlicher auf steigende Zinsen und die Aussicht auf eine Konjunkturabschwächung.

Eine unsichere Versorgung mit Lebensmitteln trifft die Ärmsten

Weitere Sektoren, der vom Krieg betroffen sind, sind Lebensmittel und Landwirtschaft. In einigen Regionen wurde die Lage noch verschlimmert durch eine Dürre. Sanktionen gegen einige der größten Exporteure der Welt trieben die Preise für landwirtschaftliche Erzeugnisse auf ein Niveau, das seit mindestens dreißig Jahren nicht mehr erreicht wurde, was schwerwiegende Auswirkungen auf die ärmsten Importeure in Subsahara-Afrika, Asien und dem Nahen Osten hat. Darüber hinaus sind die steigenden Kosten für Treibstoff und Düngemittel eine Gefahr für Landwirte in aller Welt.

Zwischen Februar und März erreichte der von der Ernährungs- und Landwirtschaftsorganisation der Vereinten Nationen (FAO) berechnete Index für Lebensmittelpreise ein noch nie dagewesenes Niveau und ging anschließend leicht zurück, was auf den Rückgang der Preise für pflanzliche Öle und Milchprodukte zurückzuführen ist. Die Fleischpreise dagegen stiegen weiter an.

Anleger verkaufen Fonds…

Es überrascht nicht, dass sich die Stimmung der Anleger in letzter Zeit eingetrübt hat und sie im Mai EUR 15,8 Milliarden aus europäischen Fonds abzogen. Das ist das schlechteste Er-gebnis seit Beginn der Pandemie.

…und die Fonds fallen

Für Fondsanleger endete die erste Jahreshälfte mit wenig Zufriedenheit. Die meisten Morningstar-Kategorien liegen im Minus, wobei Technologiewerte, europäische Small- und Mid-Caps sowie langfristige Euro-Anleihen ein Viertel ihres Wertes eingebüßten. Russische und osteuropäische Aktienteilfonds, die größtenteils ausgesetzt oder liquidiert wurden, sind in der Rangliste nicht berücksichtigt.

Auf der kurzen Liste der Top-Performer finden sich Energieaktien mit einem Plus von 20% und einige alternative Strategien, darunter systematische Trend- und Multi-Strategien.

Die Ungewissheit dauert an…vorerst

"Die erste Jahreshälfte war von vielen unerwarteten Ereignissen wie etwa dem Ukraine-Krieg und den Lockdowns in China geprägt, was zu Befürchtungen über eine Stagflation führte, also einer Kombination aus hoher Inflation und fehlendem Wachstum", sagt Matteo Ramenghi, Investment Manager bei UBS WM Italien. "Eine Stagflation benachteiligt Aktien und Anleihen gleichermaßen, ist aber ein seltenes Phänomen. In der Vergangenheit wurde eine Stagflation durch einen Angebotsschock - etwa in den 1970er Jahren aufgrund des Ölpreisanstieg – oder übermäßige Liquidität ausgelöst.“

"Unserer Meinung nach ist das wahrscheinlichste Szenario das einer kontrollierten Verlang-samung von Inflation und Wachstum, also ohne Rezession", fährt er fort. "Wir haben den Eindruck, dass der Markt das Risiko einer Rezession oder eines übertriebenen Zinsanstiegs zu hoch einschätzt. Die Aktienbewertungen entsprechen wieder den historischen Durchschnittswerten und bei Anleihen ergeben sich einige Chancen, insbesondere bei kurzen Laufzeiten. Für eine deutliche Erholung braucht es jedoch eine bessere Sichtbarkeit der wirtschaftlichen und geopolitischen Entwicklungen; kurzfristig wird daher weiterhin Unsicherheit herrschen."

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.