.jpg)

"Es war die beste aller Zeiten, es war die schlechteste aller Zeiten" ist ein Zitat, das in jeder zweiten Gewinnmitteilung auftaucht. In dieser Berichtssaison trifft das Klischee zu.

Angesichts der nach wie vor hohen Inflation in der gesamten Eurozone hing der Erfolg oder Misserfolg von Konsum- und Industriewerten zum großen Teil von der Fähigkeit ab, Kostensteigerungen effektiv weiterzugeben.

Fallende Energiepreise waren generell allerdings schlechte Nachrichten für Energieunternehmen. Aber kann man da angesichts ihres guten Jahres 2022 überhaupt Mitleid haben? Außerdem: der Bankensektor im Allgemeinen übertraf die (niedrigen) Erwartungen, wobei die steigenden Zinssätze in vielen Fällen ein Segen für die Banken waren.

Nach der Krise im März war der Bankensektor zweifellos derjenige, der zu Beginn der Ertragssaison am stärksten unter die Lupe genommen wurde, und er hat nicht enttäuscht. Sieht man einmal von dem anhaltenden Debakel in der Schweiz ab, wo die UBS (UBSG) nun die Herkulesaufgabe der Integration der Credit Suisse zu bewältigen hat, und von den volatilen Einlagenströmen, da Anleger ihre Bargeldportfolios neu ausbalancieren, waren die Nachrichten aus dem Sektor beruhigend langweilig.

Große Banken wie Barclays (BARC) und Deutsche Bank (DBK) meldeten solide Ergebnisse. Steigende Zinssätze haben es den Banken ermöglicht, höhere Gewinne zu erwirtschaften, da der Abstand zwischen Kredit- und Darlehenszinsen zunimmt.

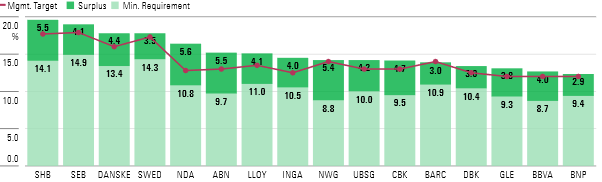

Obwohl sich steigende Zinssätze als zweischneidiges Schwert erweisen können, da auch die Forderungsausfälle zunehmen können, dürften sich die Hypothekenmärkte, die in den letzten Jahren ein schwieriges Pflaster waren, im weiteren Verlauf des Jahres stark erholen. Wichtig ist, dass die Banken nach wie vor gut kapitalisiert sind. Die nachstehende Grafik zeigt, dass alle von uns erfassten Großbanken über eine Kapitalausstattung verfügen, die über die Anforderungen der Zentralbank hinausgeht.

Der Energiesektor, der im Jahr 2022 der leistungsstärkste Sektor in Europa war, erlitt im ersten Quartal des Jahres einen Einbruch, da die sinkenden Energiepreise die Einnahmen und Gewinne schmälerten. Dies sollte niemanden überraschen - der Energiepreisanstieg, der mit dem Ukraine-Krieg begann, konnte nicht ewig anhalten, und die Energiepreise sind seit Ende 2022 rückläufig.

Die Einnahmen von Shell (SHEL), Eni (ENI) und anderen großen Ölkonzernen sanken infolgedessen. Allerdings gab es auch einige Lichtblicke. Erstens sinken die Betriebskosten im Gleichschritt mit den Einnahmen. Zweitens sinken auch die Kosten für den Ersatz des aus dem Boden geförderten Öls und Gases. Beides verbessert die Chancen der großen Ölkonzerne, ihre Rentabilität auch bei niedrigeren Preisen zu halten.

Die Inflation in der Eurozone bewegt sich nun schon seit mehr als einem Jahr auf einem hohen Niveau. Obwohl die Gesamtinflationsrate seit ihrem Höchststand Ende letzten Jahres gesunken ist, ist die Kerninflation (das, was übrig bleibt, wenn wir Lebensmittel und Energie herausrechnen) immer noch hartnäckig hoch.

Dies hat zweifellos Auswirkungen auf Unternehmen. Für solche Unternehmen, die einfache, standardisierte Produkte verkaufen, war das erste Quartal des Jahres hart. Telefon- und Internetanbieter wie KPN (KPN) mussten einen Rückgang ihrer Betriebsmargen hinnehmen, da der starke Wettbewerb sie von Preiserhöhungen zur Deckung der höheren Kosten abhält. Associated British Foods (ABF), dem der Einzelhändler Primark gehört, musste einen noch stärkeren Rückgang der Gewinnspannen hinnehmen, da die Unternehmensleitung beschloss, Kostenerhöhungen nicht an die Kunden weiterzugeben, um diese nicht zu verlieren.

Viele der von uns untersuchten "Moaty"-Unternehmen - also Unternehmen mit Preissetzungsmacht - konnten Preiserhöhungen aber an den Endkunden weitergeben, so dass sie ihre Rentabilität stabil halten konnten.

Luxusgüterhändler wie LVMH (MC) und Hermes (RMS) sind gute Beispiele dafür. Beide verzeichneten zweistellige Umsatzzuwächse, da wohlhabende Privatpersonen, die nicht durch steigende Preise belastet wurden, Geld ausgaben. Ebenso ist es spezialisierten Industrieunternehmen wie Alfa Laval (ALFA), ABB (ABBN) und CRH (CRH) gelungen, Preiserhöhungen rechtzeitig durchzusetzen.

Bäume können jedoch nicht in den Himmel wachsen, und wenn die Inflation für den Rest des Jahres 2023 hartnäckig bleibt, wird die Fähigkeit dieser Unternehmen, Preiserhöhungen weiterzugeben, auf die Probe gestellt werden.

Die in diesem Artikel enthaltenen Informationen dienen ausschließlich zu Bildungs- und Informationszwecken. Sie sind weder als Aufforderung noch als Anreiz zum Kauf oder Verkauf eines Wertpapiers oder Finanzinstruments zu verstehen. Die in diesem Artikel enthaltenen Informationen sollten nicht als alleinige Quelle für Anlageentscheidungen verwendet werden.